地方自治体の強制徴収債権については,裁判所の許可(令状)なく,『捜索』をすることができるというお話をします。

地方自治体の債権管理について,『明日からできる債権回収』をテーマに,過去の研修原稿をもとにして記事を書いています。

※ヘッダー画像は記事内容とは関係ありません。みんなのフォトギャラリーからお気に入りのものを使わせていただいてます。

どうもこんにちは,まっつんです。

今回は,いよいよ強制徴収債権の滞納整理におけるメインともいえる『捜索』についてお話ししたいと思います。

結構ハードルが高いと思われがちな『捜索』ですが,滞納整理においては避けては通れない行政処分になります。

みなさんは『捜索』と聞くとどのようなイメージを浮かべますか?

警察や検察が強制的に自宅や会社に乗り込んでいく映像なんかは見たことがあるかもしれませんね。

今回お話する『捜索』は,やることは似ていたりもするのですが,その方法や目的が大きく違っています。

では,法律の条文を見てみましょう。

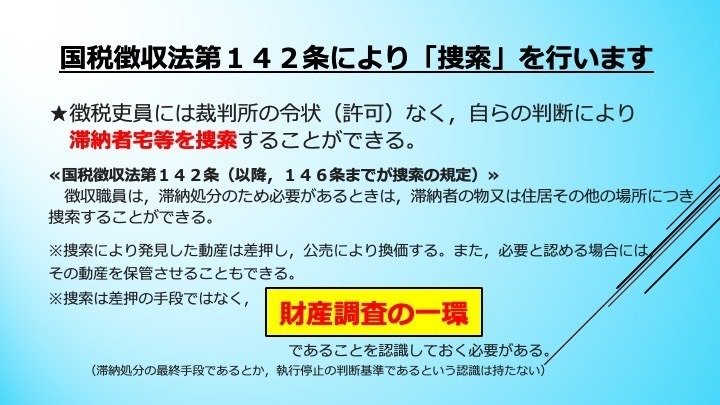

『国税徴収法第142条』

になります。

徴収職員は,滞納処分のため必要があるときは,滞納者の物又は住居その他の場所につき捜索することができる。

『徴収職員は〜必要があるときは〜』って,どこかで見たことある言葉(表現)だと思いませんか?

質問検査権の条文で出てきましたよね。

この『捜索』に関しても,徴収職員自身が必要と判断すれば行うことができます。

初めに言いました,警察や検察の捜索との大きな違いはここにあります。

具体的にいうと,警察や検察の場合は裁判所の許可,いわゆる令状が必要になりますが,国税徴収法の『捜索』には,令状は不要です。

そのため,必要と判断すればすぐに現地に向かうことができるのです。

一方で,いつでもすぐに実行できるということは,日頃からの準備を怠らないようにしていいないといけないということでもあります。

では,『捜索』はどのような場所が対象となるのでしょうか。

『滞納者の物又は住居その他の場所』と条文に書いてあります。

物又は住居は分かりますよね。

自宅や所有する物(例えば金庫の中など)になります。

その他の場所ってのが結構曖昧で判断に迷うこともありますが,これは滞納者が使用している倉庫や自動車の中,職場のデスクなどがこれに該当します。

滞納者の所有しているもの(場所)だけではなく,使用(利用)しているもの(場所)も対象になるということですね。

そして,捜索をするとお金に変えられそうな家財道具や貴金属を発見することがあります。

これらは,その場で差押え(動産の差押え)をして,『公売』という方法で売却します。

また,その差押えしたものが大きかったり重かったりした場合は,その場や指定の場所に保管させることもできます。

ここで,『捜索』に関してかなり多くの方が勘違いしていることがありますので,説明しておきますね。

『捜索』の目的は財産を差押えすることではありません。

動産の差押えは,『捜索』の結果として財産が発見された場合の処分ですので,『捜索』はあくまで『財産調査』の一手法であるということを覚えておいてください。

分かりやすい,よくある事例を紹介すると,『捜索』現場では預金通帳や保険の証書,借金の借用書,給与明細などの書類を見つけることがあります。

これは,差押えしてお金に変えることができないので,書類の『取り上げ』という手続きを取ることになります。

『取り上げ』も広い意味では『差押え』といえるのですが,そもそもの目的はそれらの書類の調査にあるので,『財産調査』という分類に分けられます。

また,『国税徴収法第141条』が財産調査のための『質問検査権』を認めているもので,次の条文である『142条』に『捜索』の権限が規定されているということを考えれば,財産調査の一環であるということも理解ができます。

それでは,今日はここまでにしたいと思います。

次回の記事も楽しみにしていてください。

スキ,フォローいただけると,これからの励みになります。

(できる限りフォローバック(気持ちは100%)いたします)

[引用研修]

令和元年11月29日 須崎県税事務所管内地方税研究会 徴収事務研修会

『徴収事務について』~徴収率UPのための滞納整理の実務~