【当時の情勢と合致する推定結果🔥】「The Effects of Japanese Foreign ExchangeIntervention: GARCH Estimation and Change Point Detection」:先行研究解説 No.11 2023/09/25

Introduction:卒業論文は早めに仕上げたい💛

私もいよいよ卒業論文の執筆に

取りかかる時期がやって参りました👍

何事もアウトプット前提のインプットが

大事であると、noteで毎日発信してきました

これは、どのような内容で

あっても当てはまります👍

論文を一概に読んでも

記憶に残っていなかったり

大切な観点を忘れてしまっていたりしたら

卒業論文の進捗は滞ってしまうと思います

だからこそ、この「note」をフル活用して

卒業論文を1%でも

完成に向けて進めていきたいと思います

私の卒論執筆への軌跡を

どうぞご愛読ください📖

今回の参考文献🔥

今回、読み進めていく論文は

こちらのURLになります👍

『The Effects of Japanese Foreign Exchange Intervention: GARCH Estimation and Change Point Detection』

Eric Hillebrand Gunther Schnabl Discussion

Paper No.6 October 2003

読み終えた先行研究📚

『日本の為替介入の分析』 伊藤隆敏・著

経済研究 Vol.54 No.2 Apr. 2003

『Effects of the Bank of Japan’s intervention on yen/dollar exchange rate volatility』21 November 2004

Toshiaki Watanabe (a), Kimie Harada(b)

前回のお復習い🔖

The Effects of Japanese Foreign Exchange Intervention: GARCH Estimation and Change Point Detection

Eric Hillebrand Department of Economics, Louisiana State University

Gunther Schnabl Department of Economics and Business Administration, Tuebingen

今回の投稿でも引き続き、この先行研究で取り上げられているGARCHモデルに基づく考察をしていくことにしましょう🔥

数値表3のお復習いも含めて、一緒に確認していくことにします

この先行研究では、Global Resultsというパートでまとめられていますので、徹底的に読み進めていくことにしましょう👍

$$

\\GARCH Model \\

r_t = b_0 +b_1 I_t +b_2Nikkei _t +b_3 DOW_t +\epsilon_t \cdot\cdot\cdot(1)\\ \\\epsilon_t|_{\Omega_{t-1}} \backsim N(0,h_t)\cdot\cdot\cdot(2)\\ \\h_t =\omega+\displaystyle\sum_{i=1}^q \alpha_i \epsilon_{t-i}^2 +\displaystyle\sum_{i=1}^p \beta_i h_{t-j}\\ +\gamma_1|I_t|+\gamma_2 Nikkei_t^2+\gamma_3 DOW_t^2\cdot\cdot\cdot(3)

$$

4.3. Local Results

Although the GARCH estimation of section 4.1 provides a clear result for the impact of Japanese foreign exchange intervention, it gives only one comprehensive result for the whole observation period.

The global estimation might not account for parameter changes that are for instance frequently observed for the volatility of financial time series.

Comparing the sum of autoregressive parameters for the global GARCH estimations with and without exogenous variables provides evidence for parameter changes.

The global GARCH(1,1) estimation without exogenous variables yields a λ equal to 0.98 (λ=∑αi +∑βi ) which corresponds to a mean reversion time of about 50 days.

The estimated sum of autoregressive parameters being close to unity indicates that parameter changes might not be accounted for (Hillebrand 2003).

In contrast, the estimation of the GARCH model with exogenous variables as specified in equations (1) to (3) yields λ equal to 0.92, which in turn corresponds to a mean reversion time of about 12 days when the intervention term is introduced.

The reduction of the time of mean reversion (smallerλ) shows that the interventions at least coincided and possibly caused the parameter changes in volatility.

セクション4.1のGARCH推定は、日本の為替介入の影響について明確な結果を提供しますが、観察期間全体を通じて包括的な結果は1つしか提供されません💦

グローバルな推定では、たとえば金融時系列のボラティリティで頻繁に観察されるパラメーターの変化が考慮されていない可能性があるということです

外生変数を含む場合と含まない場合のグローバルGARCH推定の自己回帰パラメーターの合計を比較すると、パラメーターの変化の証拠が得られます

外生変数を使用しないグローバル GARCH(1,1) 推定では、0.98 (λ = ∑αi +∑βi ) に等しいλが得られます

これは、介入期間が導入された場合における平均復帰時間の約50日分に相当しています📝

自己回帰パラメータの推定合計が、1に近いということは、パラメータの変化が考慮されていない可能性があることを示しています (Hillebrand 2003)

対照的に、式(1)から(3)で指定された外生変数を使用したGARCHモデルの推定では、0.92に等しいλが得られました

これは介入期間が導入された場合の平均復帰時間の約12日に相当します

なお、平均反転時間の短縮(λが小さい)は、介入が少なくとも一致し、ボラティリティのパラメーター変化を引き起こした可能性があることを示しています

To cope with this problem we re-estimate our GARCH model for sub-periods as proposed by Bonser-Neal and Tanner (1996).

In a first step we subdivide our observation period into calendar years.

Although this partition is somewhat arbitrary we get a notion of changing parameters. The results of the local yearly GARCH estimations are reported in Table 4.

There seems to be a change in the effects of Japanese foreign exchange intervention starting in 1999.

In the period between 1991 and 1998 there is no significant impact from foreign exchange intervention on the mean despite considerable intervention volume and a large number of intervention events.

Intervention seems to have increased exchange rate volatility in the years 1993 to 1995.

この問題に対処するために、Bonser-Neal and Tanner(1996)が提案したように、サブ期間のGARCHモデルを再推定することにします

最初のステップでは、観測期間を暦年に細分化します📝

この分割は多少、恣意的ですが、パラメータを変更するという概念が得られます

ローカルな年次GARCH推計結果は、表4にまとめられています

ここで、1999年以降、日本の為替介入の効果に変化が見られることを一緒に確認することにしましょう

1991年から1998年の期間では、かなりの介入量と多数の介入イベントにもかかわらず日本の為替介入による大きな影響は見られませんでした

むしろ、介入により、1993年から1995年にかけて為替レートのボラティリティが増大したように見えるのです

In the second sub-period starting in 1999 the results undergo a change. In all four years up to 2002 the intervention coefficients b1 are positive and highly significant.

Japanese foreign exchange intervention seems successful during this time period.

The impact on exchange rate volatility is less clear-cut. After 1998 negative signs dominate (except for 2001), but are mostly insignificant.

Only in the year 2000 foreign exchange interventions seem to have reduced exchange rate volatility significantly at the 10% level.

The combination of successful foreign exchange intervention and reduced exchange rate volatility might not be accidental, as successful intervention reduces the scope of appreciation and thus dampens relative exchange rate changes on the respective day.

1999年に始まる観測対象となるサブ期間では、結果に変化が生じます

2002年までの4年間すべてで、介入係数b1は正であり、統計的にも非常に有意な数値となっています

推計結果より、この時期、日本の為替介入は成功したように解釈することができるのです

しかし、為替レートのボラティリティへの影響はそれほど明確ではありません

1998 年以降はマイナスの兆候が優勢ですが (ただし、2001年を除く)、ほとんどは重要なものではありません

2000年になって初めて、外国為替介入により為替レートのボラティリティが10%レベルで大幅に低下したように考察できます

外国為替介入の成功と為替レートのボラティリティの低下の組み合わせは偶然ではない可能性があります

介入の成功により為替レートの増価幅(the scope of appreciation)が縮小します🌟

したがって、それはその日の相対的な為替レートの変化が抑制されることに繋がるからです

Understanding that data segmentation considerably affects our estimation results we have pursued an alternative approach.

Beine and Szafarz (2003: 6) suggest that Japanese foreign exchange intervention exhibits clear patterns of clusters.

Based on Figure 1 we build eight periods of intervention clusters, which are indicated by the numbered bars in the lower part of the Figure.

Then we set the boundaries of the segments mid-way between the last and the first day of each intervention period.

Although these intervention clusters are again chosen somewhat arbitrarily we obtain additional evidence on the effect of data segmentation.

データのセグメント化が推定結果に大きく影響することを理解して、私たちは別のアプローチを追求しました

またBeine and Szafarz (2003: 6)は、日本の為替介入が明確なクラスター( intervention clusters)のようなパターンを示していることを示唆しています

以下では、図1に基づいて、図の下部の番号付きバーで示される8つの期間の介入クラスターを構築します

次に、各介入期間の最終日と初日の中間にセグメントの境界を設定します

これらの介入クラスターは、再び多少恣意的に選択されますが、データ・セグメンテーションの効果に関する追加の証拠が得られるのです

The main findings as reported in Table 5 widely match the findings of the yearly estimations.

Between 1991 and 1998 Japanese foreign exchange intervention seems to have been ineffective and between 1994 and 1996 it seems to have increased exchange rate volatility.

Starting from late 1998 there is strong evidence for—in the short-term—effective foreign exchange intervention.

In contrast to the yearly estimations, the intervention coefficients in the volatility equation are not only negative but also highly significant.

Thus, since 1999 successful Japanese foreign exchange intervention has coincided with reduced exchange rate volatility at highly significant levels.

表5に報告されている主な結果は、年次推定の結果とほぼ一致していることがわかります

1991年から1998年の間、日本の為替介入は効果がなかったように見受けられ、1994年から1996年の間は為替レートのボラティリティをかえって高めてしまったようです(≒介入の失敗)

1998年末以降、短期的には効果的な為替介入を示す強力な証拠が存在します

年次推定とは対照的に、ボラティリティ方程式の介入係数は負であるだけでなく、統計的に非常に有意でもあります📝

このように、1999年以降、日本の為替介入は成功し、為替レートのボラティリティは、凄いレベルで低下したのでした👏

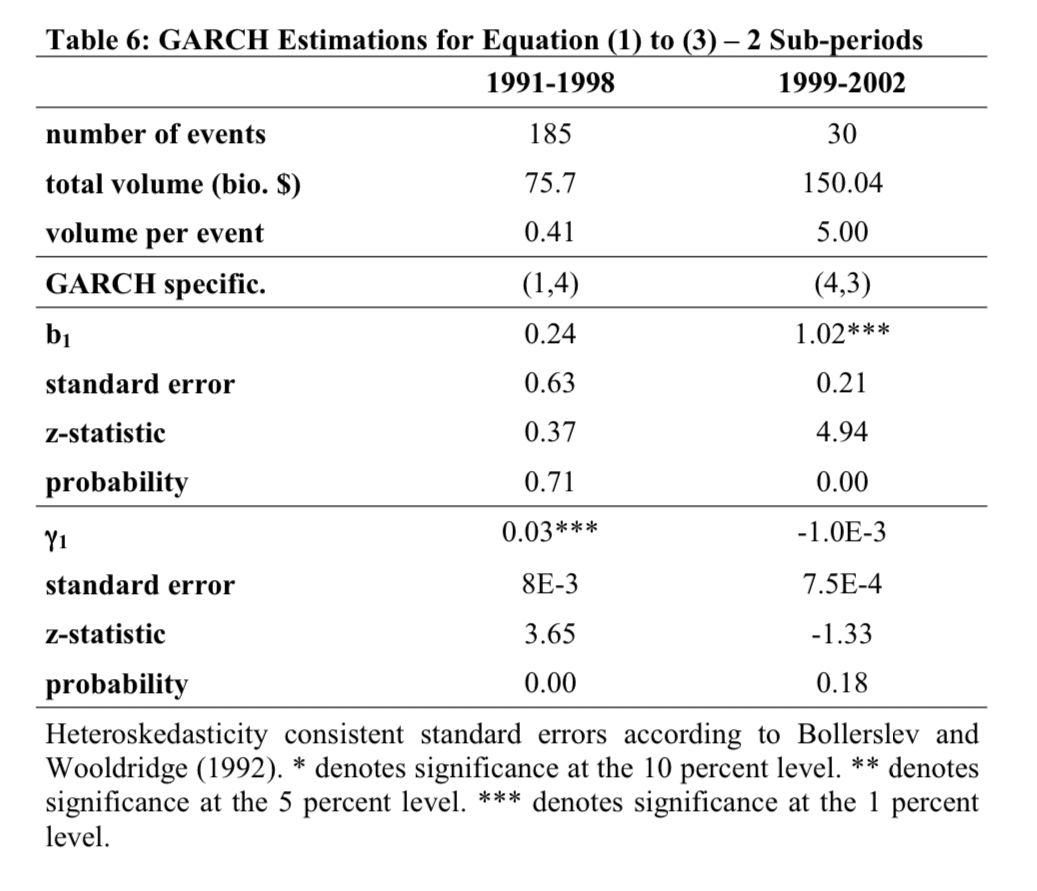

Based on the findings reported in Table 4 and Table 5 we identify two sub-periods in which Japanese foreign exchange intervention had different impacts on exchange rate returns and exchange rate volatility—1991 to 1998 and 1999 to 2002.

To consolidate this result we re-estimated our model as specified in equation (1) to (3) for the two sub-periods. The results are reported in Table 6 and confirm our main conclusion.

Up to 1998 Japanese foreign exchange intervention was ineffective, but coincides with increased exchange rate volatility. Since 1999 Japanese foreign exchange intervention had the intended short-term effect with evidence for less exchange rate volatility.

Changing the boundary between the two subsamples by one to six months prior to and after January 1, 1999 does change the meaningful results with respect to the mean equation (but less robust with respect to the volatility equation)

表4と表5で報告された調査結果に基づいて、日本の為替介入が為替レートのリターンと為替レートのボラティリティに異なる影響を与えた2つのサブ期間、1991年から1998年と1999年から2002年を特定します

この結果を統合するために、私たちは再度、2つのサブ期間について、式(1)から(3)で指定されたようにモデルを推定しました

この推計結果は、表6に報告されており、主な結論が裏付けられています

1998年まで日本の為替介入は効果がなかったという結果ですが、それは為替レートのボラティリティの増大と一致しています

また1999年以来、日本の為替介入は意図した短期的な効果をもたらし、為替レートの変動性が低下するという証拠が得られました

2 つのサブサンプル間の境界を1999年1月1日の前後1~6か月変更すると、平均方程式に関して意味のある結果を得ることができたのです

(ただし、ボラティリティ方程式に関してはそれほど頑健的なものではありません・・・)

本日の解説は、ここまでとします

このような歴史や先行研究をしっかり理解した上で、卒業論文執筆に取り組んでいきたいです

今回、私が卒業論文執筆において取り上げる

24年ぶりの「円安是正」介入は本当にレアな経済政策

ということを再認識できたような気がします💖

私の研究テーマについて🔖

私は「為替介入の実証分析」をテーマに

卒業論文を執筆しようと考えています📝

日本経済を考えたときに、為替レートによって

貿易取引や経常収支が変化したり

株や証券、債権といった金融資産の収益率が

変化したりと日本経済と為替レートとは

切っても切れない縁があるのです💝

(円💴だけに・・・)

経済ショックによって

為替レートが変化すると

その影響は私たちの生活に大きく影響します

だからこそ、為替レートの安定性を

担保するような為替介入はマクロ経済政策に

おいても非常に重要な意義を持っていると

推測しています

決して学部生が楽して執筆できる

簡単なテーマを選択しているわけでは無いと信じています

ただ、この卒業論文をやり切ることが

私の学生生活の集大成となることは事実なので

最後までコツコツと取り組んで参ります🔥

本日の解説は、以上とします📝

今後も経済学理論集ならびに

社会課題に対する経済学的視点による説明など

有意義な内容を発信できるように

努めてまいりますので

今後とも宜しくお願いします🥺

マガジンのご紹介🔔

こちらのマガジンにて

卒業論文執筆への軌跡

エッセンシャル経済学理論集、ならびに

【国際経済学🌏】の基礎理論をまとめています

今後、さらにコンテンツを拡充できるように努めて参りますので何卒よろしくお願い申し上げます📚

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!