【工業簿記の一巡🌠】迅速性を追求した工業簿記の原価計算について📚:エッセンシャル会計学 No.52🏭

今回は「工業簿記の原価計算」というテーマについて焦点を当てて学習していきます。

工業簿記では、原価計算を行っていくことは前回確認しました。

そこで、今回はどのようなプロセスを経て、原価計算をしていくのか?という点を理解していくことにしましょう。

商業簿記と同じく、工業簿記においても勘定がどのようなフローで計算されていくのか?というイメージを掴んでいくことが何より大切なことのように思います。

会計・財務についてもっと学びたい🔥

会計業務や経理、財務、簿記についての基本的な知識を持つことは、ビジネスパーソンにとって重要であると感じています。

今後、定期的に投稿していく【エッセンシャル会計学シリーズ】では、会計業務の重要性から経理や財務の役割まで、私が勉強したことをわかりやすくアウトプットしていきたいと思います🔥

さらに、経理業務の具体的な内容や財務業務の目的、簿記の種類と特徴についても詳しく掘り下げていきたいです💛

そして、日商簿記検定2級合格を最終的な目標として会計学を勉強していきたいと思います!

ビジネスにおける財務情報の管理や経営判断の基盤となる知識を身につけるため、ご一読いただけますと幸いです💖

前回のお復習い📑

工業簿記における原価計算期間🏭

企業では、通常1年を会計期間として

損益を計算し、財務諸表を作成します。

しかし、製造業では製品の製造原価の計算を

「1ヶ月ごと」に行います!

この計算期間のことを原価計算期間といいます。

このように1ヶ月単位で原価を計算するのは

製品の製造原価を迅速に把握するためです🍻

工業簿記の勘定💚

工業簿記では、購買活動や販売活動等の外部取引のみならず、企業内部の製品の製造活動についても記録を行う必要があります。

そのため、使用される勘定科目も工業簿記特有のものがあります。

工業簿記で使用される勘定科目は、以下のように分類されます。

⑴原価要素の勘定

① 材料:材料の購入および消費を記録する勘定

② 労務費:労務費の支払および消費を記録する勘定

③ 経費:経費の支払または発生および消費を記録する勘定

⑵原価集計の勘定

① 製造間接費:製造間接費を集計し、適当な基準により各製品(仕掛品勘定) に按分(配賦)する勘定

② 仕掛品(しかかりひん):製品の製造のために要した原価要素を集計するための勘定

※未完成品の製品を意味しています……

⑶その他の勘定

①製品:完成した製品の製造原価を集計する勘定

②売上原価:販売した製品の製造原価を集計する勘定

③販売費及び一般管理費:販売費及び一般管理費の支払または発生を記録する勘定

3つの原価計算手続🌟

原価計算は以下のパートに区分されます。

⑴第1次計算:費目別計算

⑵第2次計算:部門別計算(製造間接費の配賦)

⑶第3次計算:製品別計算

という3つのステップを経て

製品原価を求めていくのです。

第1次計算では、費目別計算を行います。

ここでは、まず製造原価を材料費、労務費、経費に分類します。

そして、さらに、製品との関連における分類を加味し、製造直接費(直接材料費、直接労務費、直接経費)は仕掛品勘定へ賦課し、製造間接費(間接材料費、間接労務費、間接経費)は製造間接費勘定へ集計していきます。

第2次計算では、部門別計算(製造間接費の配賦)を行います。

製造間接費は、一定の基準に基づき各製品に配賦します。

このとき、製造間接費をより細かい部門という単位に区分して計算する方法もありますが・・・(詳細は後日、部門別計算というテーマでアウトプットします!)

なお、配賦された製造間接費は仕掛品勘定へ振り返られるのです。

第3次計算では、製品別計算をします。

これは仕掛品勘定へ集計された製造直接費および製造間接費について、完成品と未完成品である仕掛品に原価を按分していく計算となります✨

そして、製品別計算は、企業の生産形態によって個別原価計算と総合原価計算の2つの方法に分類されます!

生産形態が個別受注生産(オーダーメイド)のとき、個別原価計算となります。

また、生産形態が大量生産のときは、総合原価計算となるのです。

※詳細は、また後日アウトプットします!

工業簿記の基本的な仕訳および勘定記入

それでは、ここまでの知識を活かして基礎的な問題をアウトプットしましょう!

個別原価計算を前提に、工業簿記の基本的な仕訳および勘定記入は以下のように行います。

なお、勘定への転記は、商業簿記と同様のルールです。

工業簿記の基礎的演習🔖(単位:千円)

⑴当月、材料を105千円掛けで購入し、賃金208千円、経費115千円をそれぞれ現金で支払った。

⑵製品製造にあたって、以下の原価を消費した。

材料費:105千円(直接材料費:84千円、間接材料費:21千円)

労務費:208千円(直接労務費:108千円、間接労務費:100千円)

経費 :115千円(直接経費:29千円、間接経費:86千円)

⑶ 製造間接費207千円を仕掛品勘定へ配賦した。

⑷製品別計算を行った結果、当月の完成品原価が400千円、月末仕掛品原価が28千円であった。

⑸完成品のうち350千円分を500千円で得意先に掛販売した。

⑹販売費及び一般管理費を現金で30千円支払った。

$$

\\⑴原価要素の購入、支払または発生時\\\begin{matrix}\\借方:金額&貸方:金額\\材料:105&買掛金:105\\労務費:208&現金:208\\経費:115&現金:115\\ \end{matrix}

$$

$$

\\(2)原価要素消費時\\\begin{matrix}\\借方:金額&貸方:金額\\仕 掛 品:84&材 料:105\\製造間接費:21\\仕 掛 品:108&労務費208\\製造間接費:100&\\仕 掛 品:29&経 費:115\\製造間接費:86\\ \end{matrix}

$$

このように原価要素消費時において、材料・労務費・経費を製品製造のために消費した場合には、製造直接費は「仕掛品」勘定へ、製造間接費は「製造間接費」勘定へ振り替えていきます📝

$$

\\(3)製造間接費の配賦時\\\begin{matrix}\\借方:金額&貸方:金額\\仕掛品:207&製造間接費:207\\ \end{matrix}

$$

「製造間接費」勘定に集計された製造間接費は、適当な配賦基準により「仕掛品」 勘定に配賦されます。

このように、仕掛品勘定に集計するのは、消費した製造原価を 集計するためであると言えますね。

$$

\\(4)製品完成時\\\begin{matrix}\\借方:金額&貸方:金額\\製品:400&仕掛品:400\\ \end{matrix}

$$

「仕掛品」勘定の借方に集計された製造原価に対して、製品別計算を行い、当月完成高を「製品」勘定に振り替えます🎁

$$

\\(5)製品販売時 \\ \begin{matrix}\\借方:金額&貸方:金額\\売掛金:500&売上:500\\売上原価:350&製品:350\\ \end{matrix}

$$

製品の販売を行った場合には、売上を計上し、売上原価を「製品」勘定から「売上原価」勘定に振り替えます。

$$

\\⑹販売費及び一般管理費(販管費)の支払または発生時\\ \begin{matrix}\\借方:金額&貸方:金額\\販管費:30&現金:30\\ \end{matrix}

$$

そして、最後に月末における決算をしてみましょう。

原価計算期間は通常1ヶ月で行うため、月末に売上・売上原価・販売費及び一般管理費等の費用・収益項目を「月次損益」勘定に振り替えることになります!

$$

\\(7)月末の決算\\\begin{matrix}\\借方:金額&貸方:金額\\売上:500&月次損益:500\\月次損益:380&売上原価:350\\&販管費:30\\ \end{matrix}

$$

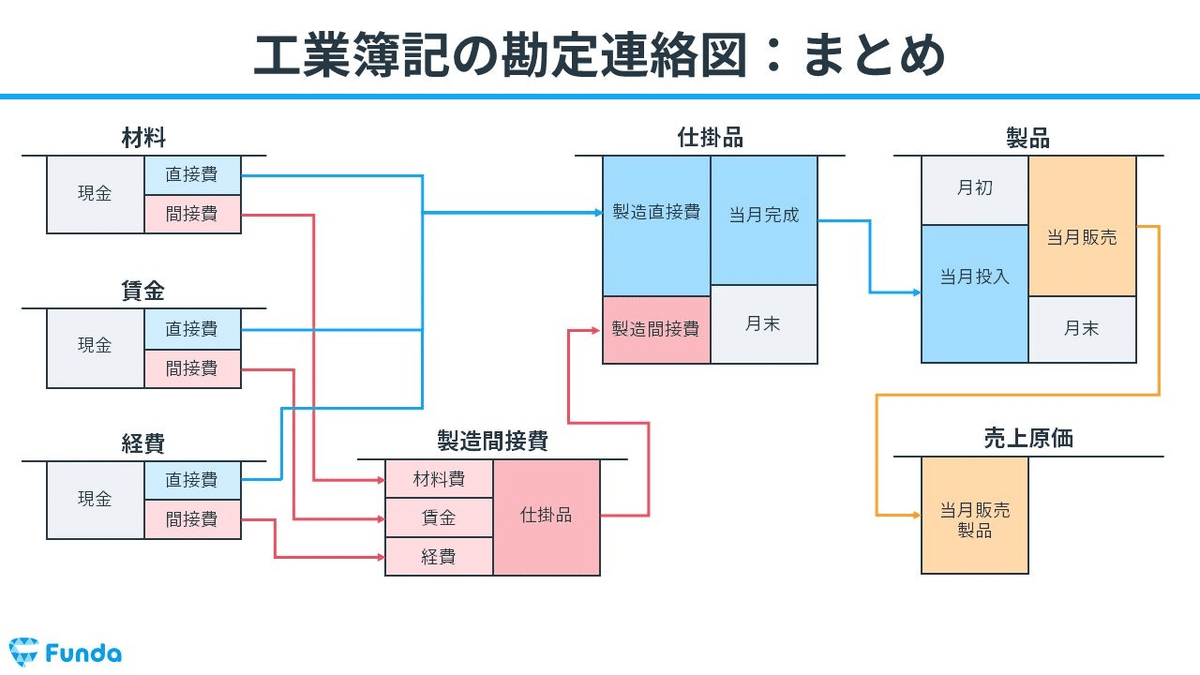

工業簿記の勘定連絡図📝

工業簿記の一巡を勘定の流れで示すと、以下のようになります。

原価計算を得意論点にするためには、仕訳だけではなく、勘定連絡図で原価の流れを把握することで、「今、どこの計算を行っているのか」を意識することが非常に大切なのです💚

本日の解説はここまでとします!

工業簿記の勘定連絡図をイメージしながら

3つのステップにおける原価計算手続きを

遂行していきましょう💚

私が考える会計学を学ぶ意義💖

会計知識は、経理や会計士だけが理解していればいいというわけではありません🔥

なぜならば会計は、経理や監査法人の会計士だけではなく、営業や管理職、経営全般まで、会社に所属している全て人にとって必須の知識であると考えているからです!

ほとんどすべての会社は、営利団体であると思われます!

つまり、ボランティアではなく、利益を追求し、事業活動を行い、会社は成長していくことを本質的な目的にしていることでしょう。

私も株式会社に就職を予定している以上、利益の出る仕組み、お金の流れは確実理解をしておく必要があることを自覚しています。

例えば、営業マンだとしても、売上の目標や予算作成に関わることがあると思います!

そして、その予算の仕組みも、売上の処理も、全て会計が関係しているのです。

また、営業の売上は経理が処理をし、会社の利益がいくらになるかを算出していくことになります!

総じて、会計を知ることで、会社にどれほどのインパクトをもたらしているのかを把握でき、予算の作成においても精緻に行えるようになると言えますね💖

また、数字に強くなり、定量的な分析に基づく思考法やビジネスが行えるようになるでしょう。

そして、会計の知識を洗練していけば将来的に経営者の視点を手に入れることができると思いますので、新規プロジェクトにアサインされたり、昇格のきっかけにもなり得るかもしれません🔥

会計の基礎知識である「財務3表の理解」を中心に理解を深め、財務3表とは何か?

これを見て、何をどう判断するのか?などを考えていきたいですよね

この知識があるのとないとでは、今後の仕事の仕方が大きく変わることに間違いはないでしょう。

これからの時代はグローバルに活躍できる人材というのがより一層求められると思います!

私の投稿でも会計の基礎を身に着けるのであれば、英語も交えて知識をつけると、今後ますます活躍できるフィールドが広がっていくと考えていますので、グローバルスタンダードにも挑戦していくことにしましょう🔥

なお、参考資料は以下の通りです。

おすすめマガジンのご紹介🔔

こちらに24卒としての私の就職活動体験記をまとめたマガジンをご紹介させていただきます👍

様々な観点から就職活動について考察していますので、ご一読いただけますと幸いです。

改めて、就職活動は

本当に「ご縁」だと感じました🍀

だからこそ、ご縁を大切に

そして、選んだ道を正解にできるよう

これからも努力していきたいなと思います🔥

今後、さらにコンテンツを拡充できるように努めて参りますので、何卒よろしくお願い申し上げます📚

最後までご愛読いただき誠に有難うございました!

あくまで、私の見解や思ったことを

まとめさせていただいてますが

その点に関しまして、ご了承ください🙏

この投稿をみてくださった方が

ほんの小さな事でも学びがあった!

考え方の引き出しが増えた!

読書から学べることが多い!

などなど、プラスの収穫があったのであれば

大変嬉しく思いますし、投稿作成の冥利に尽きます!!

お気軽にコメント、いいね「スキ」💖

そして、お差し支えなければ

フォロー&シェアをお願いしたいです👍

今後とも何卒よろしくお願いいたします!