2022年9月後半日経平均相場の振り返り

9月後半相場を振り返ると、

日経平均株価は13日に高値28612円まで上昇するもその後は下げの一途をたどり、8月末比2154円安(-7.66%)の25937円で9月の取引を終えた。

この下落の中身を業種別指数で検証すると、

ディフェンシブ株へ資金が流れたのがよくわかる。

8月末比で陸運業は0.99%上昇、

空運業は0.82%上昇、医薬品業は0.41%上昇している。

小売業は0.25%下落、食料品は0.72%下落ではあるが、日経平均株価に比べるとごく僅かなものとなっている。

これに対し下げ率が大きい業種は機械・電気機器・輸送用機器・石油石炭製品・鉱業・海運業となった。

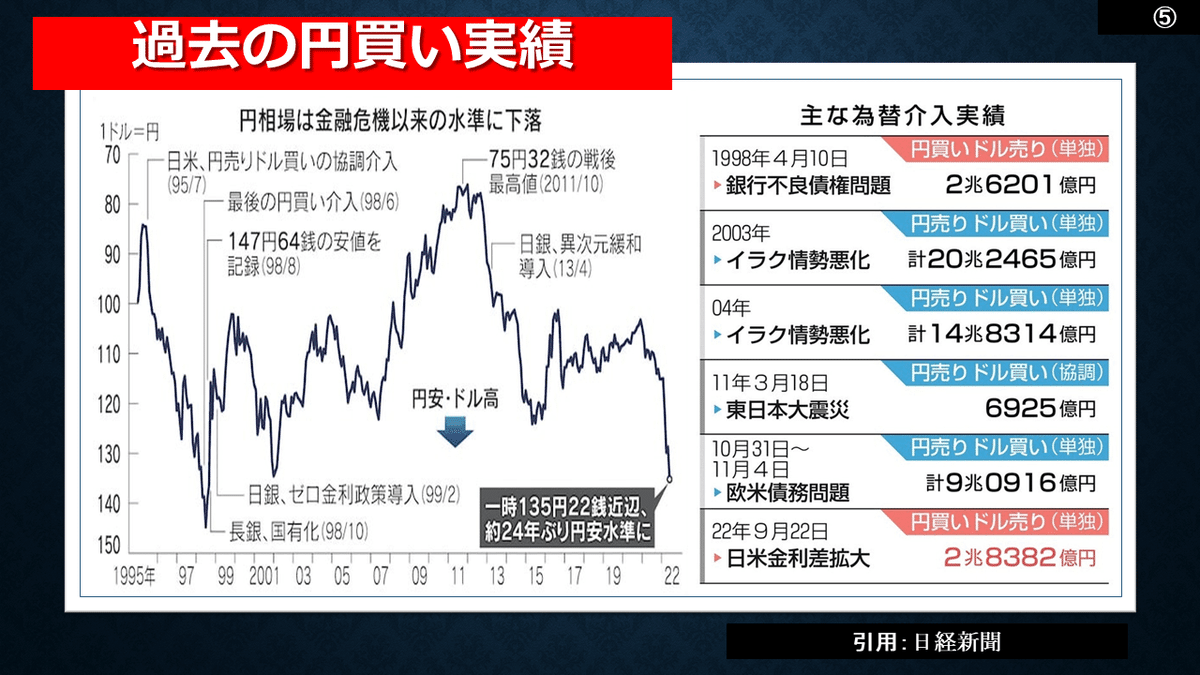

前回記述した為替は円安の流れに歯止めがかからない。

日銀は21・22日に開催した金融政策決定会合では、今まで同様の内容で、政策姿勢に何の変化も無かった。

そのような中、政府・日銀は約24年ぶりの円買い介入に踏み切った。

しかし、介入の効果がどこまで上がるかは読みづらい。

一般に、日本が為替介入を行う際には、他の主要国、欲に米国の承認が事実上必要と考えられる。

物価高を助長する自国通貨安を多くの国が警戒する中、介入を歓迎するとは考えにくい。

ただし日本政府の強い働きかけに折れて、米国が日本の介入をしぶしぶ黙認した可能性はあるだろう。

米国との関係悪化を覚悟のうえで、日本政府が米国の承認を得られないままに介入に踏み切ったシナリオもあるが、とはいえ各国との協調ではなく日本の単独介入と見られる。

円売りではなく円買い介入は、過去の経験に照らしても効果は限られる。

円売り介入では政府はほぼ制限なく

介入資金の円を調達できるが、円買い介入の場合は政府が保有する外貨準備の額が上限となる。

今年の8月末で外貨準備の残高は1兆2920億ドル、現在のレートで換算すると186兆円である。

資金に限界がある分、効果について市場で足元を見られやすい。

上限があるため、円売り介入と比べ円買い介入の1回あたりの規模も小さめだ。

前回の円買い介入の期間は

1997年末から98年半ばまで半年余りに上った。

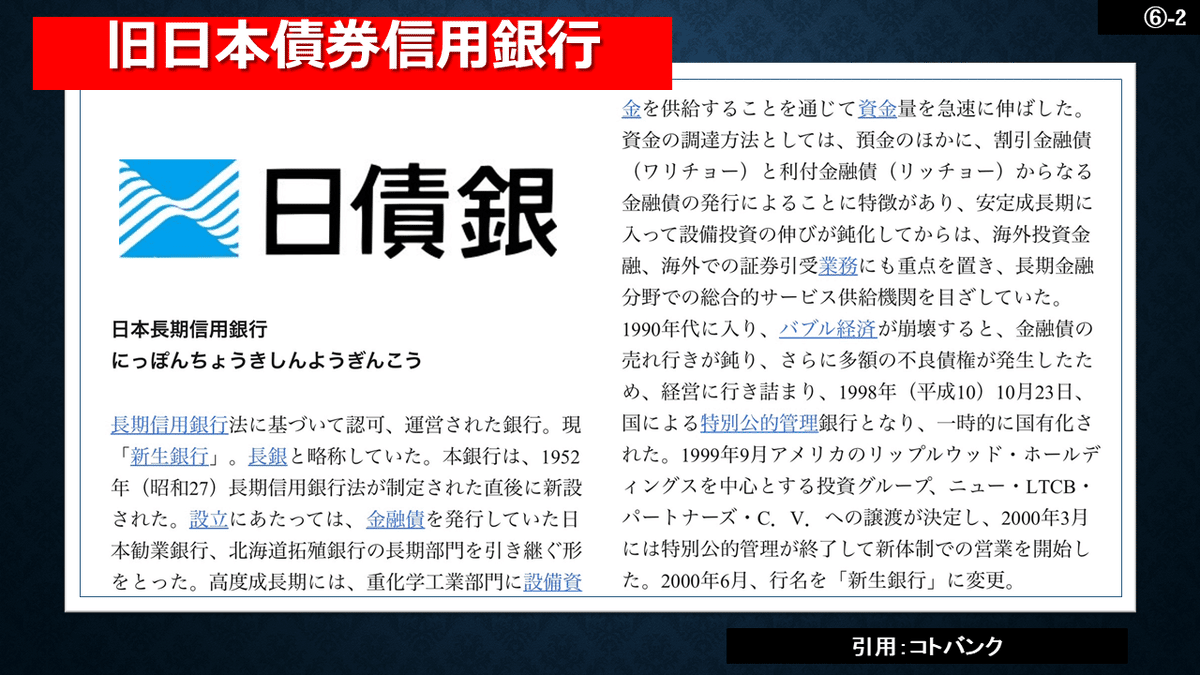

政府・日銀が長期にわたって円買い介入を迫られたのは、国内大手金融機関の相次ぐ経営破綻で日本から投資資金が流出する「日本売り」が生じたからだ。

97年11月の旧山一証券などの破綻が尾を引き、

98年夏にかけて旧日本長期信用銀行や旧日本債券信用銀行の経営不安につながった。

これらを背景に円売りが進み、

ドル売り円買い介入を実施したわけだが、1日の最大規模を記録したのは98年4月10日の2.6兆円だった。

それ以外の介入額は、いずれも1日1兆円に満たなかった。

国際決済銀行(BIS)の調査によると、

2019年4月の時点で日本の外国為替市場の1営業日あたりの平均取引高は3755億ドル、円換算で54兆円だ。

仮に1日の介入額が1兆円の場合、為替市場の1日の取引額の2%未満にすぎない。

また外貨準備の残高186兆円は、為替市場の1日の取引額の3.4日分にすぎないのである。

これらの点から、単独の円買い介入では円安の流れを食い止めることは難しい。

日本政府としては、

早急に貿易赤字の拡大を食い止め、縮小へと導き、黒字化させること、インバウンド需要を拡大させて円買い要因を作りだすことに尽力することである。

そして米国で景気減速や物価上昇率低下の傾向が確認され、米連邦準備理事会(FRB)の利上げ姿勢が軟化するまで、為替介入で時間稼ぎをするしかないのである。

※こちらは新たに移設したサイトです!

2022年8月までの過去のブログをお読みになりたい方はこちら!

https://ameblo.jp/ilblog/entrylist.html