株式債券60:40を『見くびるな』。

「あなたの投資戦略とは?」と聞かれても、なかなか難しいですよね。これまで、株式:債券の配分や、リスク許容度、想定リターンなどについてこのブログで触れてきましたが、今日は「60/40」のポートフォリオ戦略がなぜ再び人気を博しているのかについて、深掘りしていきましょう。

何にどの割合で投資すればいいの?ポートフォリオの組み方で悩んでる!という方はぜひ!今回は中級者向けの内容となりますが、ヒントになると思いますので、ぜひ最後までお読みください!

※ちなみに今回はMorning Starが出したアニュアルレポート(52ページ、英語)基に、私たちに示唆高い部分をかいつまんで解説していきます!

本レポートでは、1976年までさかのぼり、①米国株式、②株債券60/40に分けたポートフォリオ、③11の異なる資産クラスで構成される"分散ポートフォリオ"という3者のリスク調整後リターンを比較。

Diversification is the only free lunch in investing

投資では、ある一定のリスクをとり、リターンを得ますよね。投資を語る上で欠かせないのが「リスク分散」という概念。

では、リスク分散とは?

"Diversification is the only free lunch in investing"

"分散は、唯一無料で手に入るランチ"

リスク分散の歴史は1952年まで遡ります。Markowitz氏は、とあるポートフォリオのリスクは、構成部分それぞれのリスクの和ではなく、各構成部分がお互いにどう影響し合うのか(=相関性)による、としました。

どういうこと?解説します。

以前、株と債券は逆の動きをすると話してきましたよね。どっちかが上がればもう一つが下がる。これは相関性が低いことを意味しています。原理として相関性が低い(逆の動きをするものを組み合わせる)と、うまくリスク分散ができるということです。

リターンを維持しながらリスクを抑えられるので、特段何もやらずにただで手に入ることを比喩的に、英語で"free lunch"と表現されているということです。

伝統的な「60/40」の人気が再浮上?

「60/40」とは、株式を60%、債券を40%とするシンプルなポートフォリオのこと。2022年、株式市場が下落し債券のパフォーマンスも低迷した時、この戦略は一時的に不人気となりました。しかし、2023年には株式市場が好調だったこともあり(約18%のリターンを記録)、見事に回復。もっと複雑に計算された"分散ポートフォリオ"よりもパフォーマンスが好調とのこと。

これは、シンプルながらも効果がある、60/40の力を改めて証明したものでした。

「2022年以降、60/40の終焉と難解な資産クラスへの分散投資が必要だという意見が多く見られた」

「2023年の持ち直しは、非常にシンプルな資産クラス分散アプローチでも良い結果が得られるという事実を証明するものだ」と指摘した

"分散ポートフォリオ"は時折上回る成績となるものの、60/40ポートフォリオは76年以後、ローリング期間(10年)の約87%において、全て株式のポートフォリオと比較して優れたリスク調整後リターンを示した

言い換えると

「60/40はシンプルすぎて分散なんてできない、と批判が多かったけど、データをじっくり見てみると、『見くびるな』そう思うよ」

ポートフォリオ組むのってなぜ難しい?

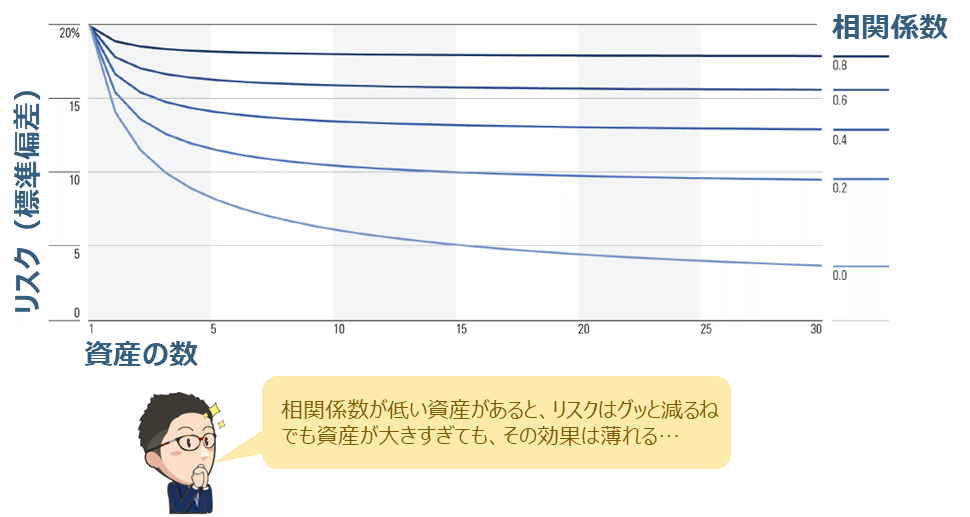

ポートフォリオを組むことは決して簡単な作業ではありません。業界人でもこんなに盛んに議論されているのですから。その理由は「常に相関が変動するため」と言われています。

これはどういう意味か?

例えば、株と債券は逆の動きをする=相関係数が低い、を例にとります。これはこれで正しいのですが、一般論でしかありません。もう一段掘り下げると、相関性も低い時と高い時があり、波があるのがわかります。

なので「過去の相関性が低いので、リスク分散を目的にポートフォリオと組んでみた」と言っても、将来も同じように、低い相関性=分散効果が約束されているわけではありません。

このように資産間の相関性は常に変動します。市場の状況によって、通常は関連しない資産が同じ方向に動くこともあったりします。特に景気が悪化すると、多くの資産クラスの相関性が高まってしまう傾向があるとのこと。ということは実は、一番分散効果を求めているタイミングで、その効果が減少されてしまうのです。ちなみに、金やコモディティは、このような経済ショックに強いとされています。

上記グラフでもわかる通り、"分散ポートフォリオ"(分散が盛り込まれているポートフォリオ、黄線)でも、シャープレシオに波があります。60/40(青線)の方が高い時もあれば、低い時もあります。「このポートフォリオが全期間において万能です」というものは、残念ながら存在しないということですね。

私たちへの示唆

では、私たちへの示唆は何なんでしょうか?

私たちの個人的なスタンスとしては以下です!

リスク分散は最低限やるでOK。

あとは"楽しめる範囲で"!

皆がみんなプロではありません。むしろ、ほぼ全員がの素人。「貯金とか投資とか考えたくない。考えるのがストレス」という方はもっぱらインデックスでほったらかし投資でOK。商品も2-3つ選べば十分です。シンプルイズベスト。

ただ、少し工夫してみたい!色々試してみたい!好奇心高めな方は、コアはしっかり持ちつつサテライトで冒険すればよい。もっとこだわりたい人はこだわればいい。

だって、今回わかったことがありますよね。60/40は伝統的なシンプルな持ち方。一時期批判さえされていたやり方、面白みに欠けるかもしれない。でも十分いい結果がでた。むしろこだわっているポートフォリオに勝利。結論、長期の資産形成には十分すぎる。これが大きな発見ではないでしょうか。

分散投資はリスクを抑える上でもちろん有効です。そこは揺るがない事実です。でも、やりすぎても必ず効果が出るとは限らない、といことですね。

そして、もう一つの示唆としては、分散を考えるのであればぜひ債券を検討しましょう。他の主要資産クラスと比較しても、依然として債券⇔米株の相関性は低いので、分散にピッタリ。過去の異常時期でも相関0.6を超えたことがないとのこと。リスク分散の意義は?なぜ債券が相性ピッタリ?については記事書いているのでぜひご一読ください!

🏃♂️ 行動に移そう!

「60/40」ポートフォリオのような伝統的な戦略が、なぜ今また注目されているのかをご理解いただけたでしょうか。分散投資の原則はシンプルですが、こだわり始めると沼にはまっちゃいますよね。でも沼にはまる=リターンが高まる、ではないことが今回の大きな教訓です。

まとめると、2-3つの資産で分散させましょう!そしてその際は債券を検討しましょう。まずはこれで十分です。もし興味があれば資産クラスを、足して冒険しましょう

楽しく資産形成を続けられる、そんなバランスを見つけていきましょう!

再掲)どんなブログにしていくの?

改めて、2か月前からこのブログ始めました、インデックス夫婦です!ここでは、新NISAについて、初心者から中級者に向けて有益情報を発信していこうと思います。特徴としては 「図解で」「一口サイズで」学んでいく、そんな場にできたらと思っています!これまでも以下のような記事書いていますのでもしよかったらぜひ!

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術 #インデックス #インデックス投資 #インデックスファンド