生国債 vs 国債ファンドの徹底比較!

これまで、債券の魅力については考えてきましたね。

(過去の記事はこのページの下に!)

決してみんな債券を”買うべき”とは思っていないですが、投資先の一つとして”検討すべき”ものとは思っています!

その中で、今日は債券という資産クラスにもう一歩踏み込んで、「生債券 vs 債券ファンド」どちらが選ぶべきか?あとは、皆さん気になっているであろう、具体的にどうやって国債って買うの?について解説していきます!

この記事では例としてアメリカ国債に焦点をあてて、お話していきますね。そして債券の仕組みを教科書ちっくに紹介すると、堅苦しくなっちゃうので、早速本題に入りたいと思います!

また、債券という資産クラス自体の良さについては詳しく書いているので、まずはこちらをご覧になってから、の方がいいかもしれません!

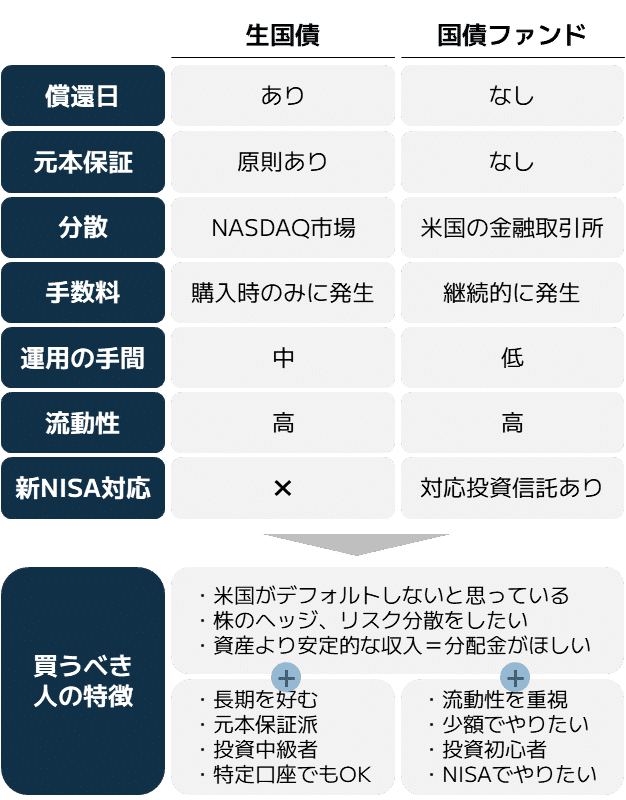

生国債と国債ファンドの比較表

まずは皆さんお待ちかねの。

生国債と国債ファンドの違いは?

徹底比較表を書いてみました。

そして、誰が買うべきなのか?1枚にまとめてみました。

生国債と国債ファンドのリスク

国債は債券となるので、

生国債だろうが国債ファンドだろうが、

似たようなリスクにされされます。

信用リスク:発行者である政府の信用力が高いため基本大丈夫

価格変動リスク:金利の変動や市場の状況により上下する

為替リスク:外国の債券(例えばアメリカ国債)を購入する場合、どちらも為替変動の影響を受ける

ただ、国債ファンドの方が、やっぱり「分散効果」が働くのでリスクが少ないです。生国債は単一の債券に投資するため、特定の国のリスクに直接影響されます。一方、国債ファンドは複数の国債に分散投資するため、リスクが分散されます。

基本、生国債も国債ファンドも、同じようなリスクだ、という認識でOKと思います。

それぞれのメリット

共通するメリットもあります。

一番抑えておきたいのは「暴落時に強い」ということ。

米国政府なら、元本も利息も

ちゃんと払うでしょ!

コロナ渦で、株式市場が-20%や-30%落ちている時に、債券(例えばAGG)は5%くらいしか落ちなかったです。

これは国債ファンドであれば「値動き」は見ておきたいですが、生国債の場合は関係ありません!どうせ満期まで待てば満額返ってくるのですから。

次に流動性。生国債(例えばアメリカ国債)は、もちろん流動性が高い資産とされているし、国債ファンドもそう。必要な時に比較的容易に売却して現金化できます。

一つ注意したいのが、新NISAの対応です。

生国債は新NISAの対象外です。もし非課税枠が余っていて、かつ債券を買いたい場合は投資信託=国債ファンドから選ぶことをおススメします!

生国債と国債ファンドの買い方

最後に、どうやって国債を買うのかを簡単に説明します。

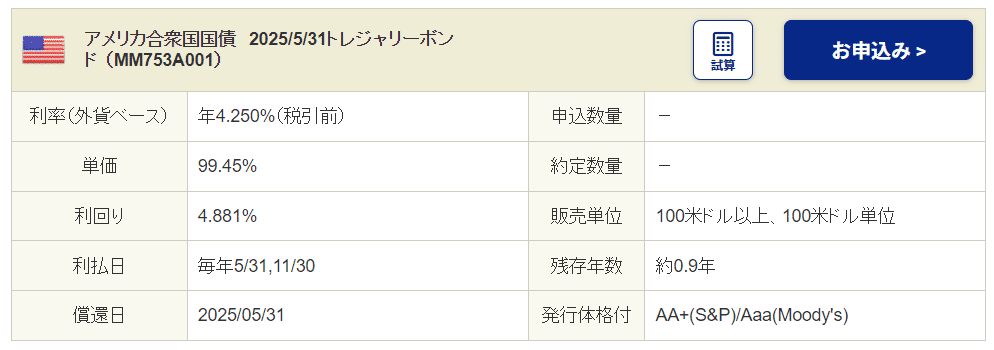

アメリカ国債の場合、SBI証券や楽天証券を通じてすぐ購入できます。「SBI 既発債」とぐぐってみたください。購入手順は至ってシンプルです。

※高額じゃないと買えないというイメージもありますが、100米ドルから買えるものも多くあります。

🏃♂️ 行動に移そう

皆さん、いかがだったでしょうか?

生債券と債券ファンド、どちらも一長一短があります。

自分の投資目的やスタイルに合ったものを選ぶことが大切です。次回は、もう少し詳しく国債の選び方や購入方法についてお話ししますので、お楽しみに!

では、今日はここまで。投資の世界で一歩一歩進んでいきましょう!

📝 関連記事 📝

#資産形成 #新NISA #投資 #ビジネス #note初心者 #つみたてNISA #投資信託 #投信 #副業 #NISA #運用 #資産形成術 #インデックス #インデックス投資 #インデックスファンド

この記事が気に入ったらサポートをしてみませんか?