「資産運用立国」の課題 -- 講演報告『他では絶対聞けない「NISA講座」』

この度、講演会『他では絶対聞けない「NISA講座」』に、登壇者の一人として招いていただきました。参加された方々に感謝を申し上げます。

メインの登壇者は、「NISA」を立案し実現させた本人である、金融庁の今井利友さんです。今井さんのプレゼンに対して、崎浜空音さんと私がそれぞれ応答プレゼンを行いました。講演会の情報は以下に示します。

この記事では、今井さんと崎浜さんのプレゼンについて概略をまとめたあとに、私のプレゼン内容を紹介します。お二方のプレゼンについて、概略のみの紹介となってしまうことは心苦しいですが、すべてをご紹介してしまうと「他では絶対聞けない」というタイトルを裏切ることになりますので、ご容赦くださいませ。

《概略》他では絶対聞けない「NISA講座」(今井氏、大久保氏)

《概略》「貯蓄から投資へ」のスローガンについて(崎浜氏)

「資産運用立国」の課題(西)

講演会タイトル: 他では絶対聞けない「NISA講座」

主催: FiNA LDラボ × 第77回 FIWAサムライズ勉強会

登壇者:

今井 利友 氏(金融庁)

大久保 琴美 氏(金融庁)

崎浜 空音 氏(慶應義塾大学, FiNA LDラボ)

西 大成(慶應義塾大学, FiNA LDラボ)

日時: 令和6年9月27日(金)

参照リンク:

https://fiwa.or.jp/2024/08/29/4681/

https://somerise.net/2024/08/28/2167/

他では絶対聞けない「NISA講座」

今井 利友 氏(金融庁)

大久保 琴美 氏(金融庁)

《概要報告》

■ 金融庁の概要について(割愛)

■ 金融所得課税をめぐる議論について

まず、金融所得課税はどうして分離課税なのかという論点について。確かに、金融所得課税に累進性が適用されていない状況は、資産家にあまりにも有利なのではないか、という主張には一定の合理性がある。しかし、その資産家は極めて少数であるからして、累進性の適用によって増加する税収はたかが知れている。それだけでなく、分離課税と源泉徴収制度の実施によって、会社勤めの一般人が税務署におびえることなく株式投資に参入できる環境が整っている。これらの事情を鑑みると、分離課税の廃止は経済利益より経済損失のほうがはるかに大きいと予測できるのである。(加えて、「極めて高い水準の所得に対する負担の適正化」措置が令和7年から適用されることが決定している。)

次に、日本の株式譲渡益にかかる税率(20%)は低いのか、という論点について。たしかに、先進国のなかには日本よりも税率の高い国家があるように見える。たとえばドイツやフランスは、分離課税と総合課税の選択制を採用していて、ドイツの分離課税だと26%、フランスの分離課税だと30%の税率が課される。しかし、どちらの国家も非課税制度や所得控除制度を用意しており、さらに所得水準によっては総合課税によって税率を下げることもできるため、日本の株式譲渡益にかかる税率が低いとは断定できない。また、アジアに目を向けると、中国、韓国、シンガポール、マレーシアはいずれも株式譲渡益が非課税であることから、やはり日本の税率が低いとは言えないのである。(今井氏は、財務省からの圧力を念頭に置いていたようだ。)

■ NISA制度の背景と変遷について

NISA制度の背景には、日本の長寿化による必要老後資金の拡大と、家計金融資産に占める現預金の過多、という事情がある。家計金融資産を「貯蓄から投資へ」回すことによって、社会メリットとしての経済発展と、個人メリットとしての老後資金の確保を、同時に実現しようとする政策がNISA制度である。特に、家計金融資産に占める現預金の割合は、アメリカで14%、イギリスで28%であるのに対して、日本では55%にのぼっており、滞留しているお金を動かすことが急務になっている。アメリカは、1980年代から90年代にかけて、政策によって家計の資産所得増大を実現したことから、日本もそれに追随しようとしている状況である。

NISAの政策目的は、当初から一貫しているわけではない。金融庁は、平成15年から25年にかけて「経済の持続的な成⻑を⽀える資⾦の供給促進」を主目標としており、その延長で平成26年に導入されたのが「一般NISA」だった。その後、欧米に比べて日本の家計所得の伸びが小さいことが議論されるようになり、主目標が「家計の安定的な資産形成を⽀援」へと強化され、平成30年に「つみたてNISA」が導入された。そして、令和6年に導入された「新NISA」は、従前の2つの政策目標をミックスし、経済成長と資産形成の両方を実現する「成長と分配の好循環」を主目標としている。NISA制度を作ってきた人間として、それぞれのライフプランにあわせて⽣涯を通じて資産形成に取り組める制度を作れたことを誇りに思う。

「貯蓄から投資へ」のスローガンについて

崎浜 空音 氏(慶應義塾大学, LDラボ)

《概要報告》

金融庁のアンケート調査によると、資金運用に関する知識の不足と、投資に回せる余裕資金の不足が、日本社会で投資が浸透しない主要因になっている。政府が掲げる「資産所得倍増プラン」を実現するには、金融リテラシー不足と資金不足を解消しなければならない。この問題について、自らもその一員である「若者」の視点から考察する。

まず、若者の資金不足については、学費の問題、ひいては奨学金の問題を抜きにして語ることはできない。現状では大学生の過半数が奨学金を利用しており、その8割で借入総額が200万円を超えている。若者の手取り収入が社会的に低下する(20代の平均値は20万円に届かない)なか、奨学金の返済を抱える若者は、もはや生活の状況すら危機的なのであって、投資に資金を回す余裕は一切ないと言っていい。資産所得倍増プランを真に説得力ある政策とするなら、奨学金等の負担軽減策は急務なのではないか。すなわち、若者の資金に余裕ができるような社会体制の整備が必要なのではないか。

次に、若者の金融リテラシー不足については、金融教育に「興味がない」もしくは「受けたくない」という層が少なくないことに注目しなければいけない。野村アセットマネジメントの調査によると、そのような層は20代のほとんど半数にのぼるのであり、資金不足と時間不足がおもな理由となっていた。金融教育を受けたい層も、やはり若者の半数を占めているのであって、そのような人々に対しては我々の「LDラボ」のような取り組みは有効だと思われる。しかし、資金不足と時間不足を背景に、金融リテラシーを高めようとしない若者が半数を占めることを鑑みると、啓蒙活動ですべてを解決することは不可能であり、若者の資金や時間に余裕ができるような社会体制の整備が、やはり急務なのである。若者の金融リテラシー不足と資金不足が一体の問題であることを認識し、その解決を図らなければならない。

「資産運用立国」の課題

―― 社会保障ミックスの観点から「新NISA」を考える ――

西 大成(慶應義塾大学, LDラボ)

■ 概要

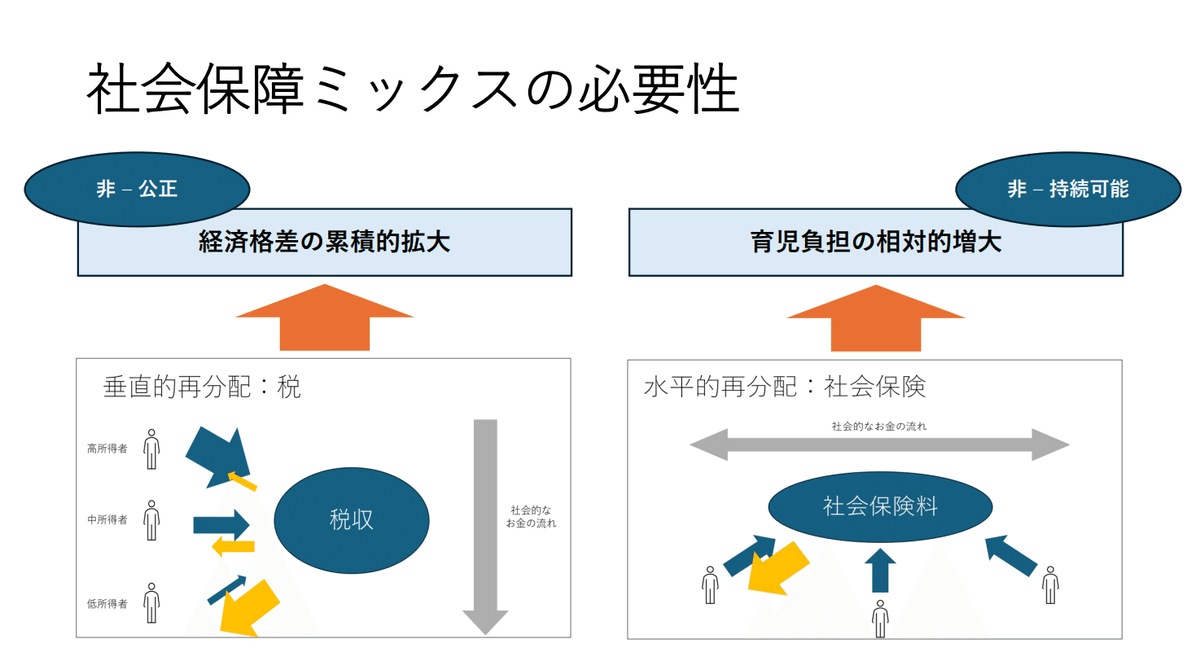

金融庁は、国民の安定的な資産形成の支援が「公正で持続可能な社会の実現」に資する、と主張する。しかし、新NISA制度をはじめとする資産形成支援政策は、それだけでは社会の〈公正性〉と〈持続可能性〉を棄損する方向に作用する。国民の金融資産の大部分が現預金であり、それを動かさなければいけないという主張には正当性があるが、国民の資産形成支援を進めるにあたって、垂直的再分配と水平的再分配の双方を強化しないことには、日本社会の〈公正性〉と〈持続可能性〉を保つことができない。すなわち、社会保障ミックスという観点から、新NISAを捉えなおすべきである。

ここでは、資産運用立国を実現しながら社会の〈公正性〉と〈持続可能性〉を保つアイデアとして、「育児保険」という制度を提案する。ここで提案される育児保険は、垂直的再分配と水平的再分配の双方を満たし、それらに加えてソーシャル・マーケティングの要素を含むものである。この制度は、育児コストは社会全体で負担すべきであり、特に社会的育児の恩恵が集中しているところが多くを負担すべきだ、という信念に基づいている。

なお、以下の文章については、プレゼンの内容や構成をそのまま保存しているわけではない。プレゼンが「声の文化」であるのに対して、文章は「文字の文化」であり、それぞれ異なる規範を有しているため、ここでは後者の規範に合わせて調整している。

■ 垂直的再分配の強化の必要性について

投資による資産運用では、「率」によって資産額が増大し、「複利」によって資産額が増大する。資産額が大きいほど資産額が早く増えていく仕組みであり、すなわち「差が差を生む」仕組みなのである。

このような状況では、必然的に経済格差が拡大していく。勤労所得の多寡ないし事業所得の多寡であれば、その差異を当人の責任に帰属させるような規範の維持も不可能ではない(私自身は過度な自己責任論を批判する。ただし、世界認識の複雑性を縮減する方法としての自己責任論は強力かつ有用であるから、自己責任論を完全に抹消することも批判する)。しかし、資産運用立国で「差が差を生む」仕組みが貫徹されると、資産所得の多寡を「自己責任」のイデオロギーで正当化することはほとんど不可能になる。ここに、社会の〈公正性〉の危機がある。

資産運用立国が目指されるのであれば、社会の〈公正性〉を保つために、所得の垂直的再分配が強化されなければならない。垂直的再分配とは、高所得者層から低所得者層へのお金の流れを生みだすことであり、「税」の仕組みがこれに該当する。所得税の累進性によって高所得者層から財源を集め、公的扶助(生活保護)によって低所得者層へとお金を移動させている。すなわち、これは「差が差を減らす」仕組みだと言える。

「差が差を生む」仕組みを国民全体に普及させるのであれば、それを相殺するための「差が差を減らす」仕組みをも普及させなければならない。それによって初めて、国民全体が経済成長の恩恵に浴することができる。資産運用立国を掲げるからには、垂直的再分配の強化によって社会の〈公正性〉を保つことが求められるのである。

■ 水平的再分配の強化の必要性について

社会が持続するためには、一定割合を超えて育児が行われる必要がある。しかし、新NISA制度に代表される「資産運用立国」は、諸個人の育児に対するインセンティブを弱め、社会の〈持続可能性〉を損なうのである。

資産運用の本質は、前節から繰り返すように、「差が差を生む」ことである。これは、収入がさらなる収入につながる、というだけではなく、支出の影響が将来にわたって拡大しつづける、ということも意味する。つまり資産運用とは、支出にかかるインセンティブを弱める仕組みなのである。

現在の日本では、育児には多額の費用が掛かる。ひとりの子どもを育て上げるだけでも、控えめに見積もって2500万円かかると言われており、もし図のケースで資産運用しているならば、将来的には4800万円の資産を失うことになる。これはつまり、育児費用は育児費用以上のものである、ということであって、利回り3%というかなり保守的な運用であっても、将来的には育児費用の倍ほどの資産格差が生じてしまう。育児が「贅沢」になるような社会では、よほど余裕のある家庭しか子どもを育てられなくなり、社会の〈持続可能性〉が失われてしまうのである。

そこで必要となるのが、水平的再分配の強化である。健康保険を例にあげると、社会において病気やケガは一定割合で発生するのだから、その負担を病気やケガをした個人に背負わせるのではなく、社会全体で負担する仕組みが整備されている。このような水平的再分配を、育児において実装しなければ、社会の〈持続可能性〉を保つことができない。

社会が維持されるためには子どもが必要であるからして、育児の負担は社会全体で負担するべきである。資産運用が国民に浸透するほど、育児のインセンティブは弱まるのだから、それを相殺するための水平的再分配の強化が求められている。

■ 社会保障ミックスの必要性について

ここまでの内容を整理しておこう。諸外国が資産運用を強化するなか、多くの現預金を遊ばせている日本に立ち止まっている余裕はない、という主張には正当性がある。しかし、単純に資産形成支援の政策だけを推進すると、社会の〈公正性〉と〈持続可能性〉を棄損することになる。社会の〈公正性〉を保つためには垂直的再分配の強化が、そして〈持続可能性〉を保つためには水平的再分配の強化が必要である。

すなわち、「社会保障ミックス」という観点から新NISA制度を捉えなおすことが求められている。社会保障ミックスについては、積極的に「大きな政府」であろうとするような重層的な社会保障政策により、国民の幸福や厚生をより高い次元でもたらそうとする考え方だと定義しておこう。新NISA制度は、それが日本社会の総資産額を増大させる点で社会保障ミックスの要素に位置づけられるが、それが経済格差の累積的拡大と育児負担の相対的増大を生み出すことも事実であり、そのようなネガティブ効果を相殺してポジティブ効果をさらに活用できるような、他の社会保障制度と一体的に運用することが必要なのである。

■ 「育児保険」制度の提案

ここまでは抽象的な議論だったが、ここからは具体的な議論に移る。垂直的再分配と水平的再分配の双方を同時に実現するための政策案として、「育児保険」なるものを提案する。ここでは敢えて、議論が巻き起こるような提言を試みている。あるべき未来について想像力を働かせることと、あるべき未来について対話を生み出すことが、社会変革の方法だからである。

この育児保険は、「保険」と名付けられているが、純粋な社会保険ではない。たしかにアウトプットは社会保険と同様に水平的だが、インプットは税のように垂直的に行われる。まず、アウトプットについては、「育児とは社会貢献である」という信念のもと、育児する親に対して無差別に支援がなされる(所得制限は設けるべきではない)。一方、インプットについては、「育児の恩恵を最大限に享受している社会層こそが育児費用を負担するべき」という信念のもと、高所得者や高収益企業から重点的に財源を回収する。このロジックについては後述する。

育児保険の核心となるアイデアは、「社会的育児」という考え方である。伝統的に、育児は親がするものだという考え方が根付いているが(個別的育児)、それを敢えてひっくり返し、育児は社会がするものだという考え方(社会的育児)を採用してみたい。個別的育児の視点だと、優秀な若者の成長は、親や学校や若者当人が努力した結果となる。一方、社会的育児の視点だと、それは、社会において一定の確率で発生する事象となる。後者の視点を採用することで、育児費用の負担だけでなく、育児成果の享受についても、社会全体で共有することを支持できるのである。

そして育児保険では、他の社会保険と同じように資金プールを運用する。それぞれの国民が個別に資産運用するよりも、資金をまとめて大規模に運用した方が高い収益性を期待できるうえ、経済格差の心配をする必要がない。経済成長の果実を社会全体で享受するには、新NISA制度のような個別資金の運用ではなく、共有の資金プールを運用するべきである。

育児保険のアイデアを図示すると、上図のようになる。ピンク色のゾーンについてはまだ説明していなかったが、第二の資金調達先として、高齢者を対象としたソーシャル・マーケティングを行うべきである。資金プールを運用するからには、その規模は大きいほど望ましい。日本の家計資産に占める現預金の割合は5割を超えているが、その現預金の6割は高齢者が保有している。すなわち、日本の家計資産の3割を高齢者の現預金が占めているのであって、これをいかに動かすかが資産運用立国の鍵となる。また、資産がすでに運用されていたとしても、それを個人が持て余している状況であれば、それを積極的に社会的価値へと繋げていく努力が求められる。

ソーシャル・マーケティングとは、基本的には、社会的価値の説得による顧客の創造である。これは日本の行政がもっとも苦手としている分野のひとつであるが(日本の行政はおそらく人間の「心」を軽視している)、昨今のクラウドファンディングやSDGsの盛り上がりを見るに、決して馬鹿にできない潜在性を秘めている。

資金プールに資金を共有する2つのルートについて、以下でさらに詳しく述べる。ここでは、我々の想像力を解放し、未来のための対話を生み出すために、敢えて挑戦的な提言をしている。

まず、累進所得税を育児保険の財源とすることは、次のロジックによって支持される。所得の低い単純労働者は、基本的には自分の身体を動かして付加価値を生みだし、その一部を所得として受け取る。一方、所得の高い労働者は、基本的には他者(商品や資本も根源的には人間の労働力が対象化されたものであろう)を動かして付加価値を生みだすか、単純に自分の身体や頭脳を働かせることで付加価値を生みだしていたとしても高度な教育投資に裏付けられている場合がほとんどだろう。だとするならば、社会的育児の恩恵をより多く享受しているのは高所得者層であり、社会的育児のシステムを再生産する責務は高所得者層に集中するはずである。

次に、累進法人税を育児保険の財源とすることは、次のロジックによって支持される。社会的育児の視点に立てば、優秀な若者は一定確率で発生するのであるが、それをほとんどすべて刈り取るのが高収益企業であるから、高収益企業は社会的育児の生み出した成果を独占していると言えるのである。もちろん、ここで問題になるのは労働生産性だけれども、労働生産性が高い企業がほとんど大企業であることを鑑みると、多くの純利益を生み出す企業ほど社会的育児の成果を独占していると見なせるのであり、そのような企業こそが社会的育児のシステムを再生産する責務を強く負うはずである。

最後に、主に高齢者を対象としたソーシャル・マーケティングは、累進所得税や累進所得税のような強固なロジックを必要としていない。なぜなら、税は強制的に回収するものであるが、ソーシャル・マーケティングは顧客が社会的価値に自ら納得したときのみ成立するからである。多額の資産を持っているのに跡継ぎがいない高齢者や、跡継ぎはいるものの相続までまだ時間がある高齢者、信頼できる機関に資産を運用してもらいたい高齢者、死ぬ前に社会貢献をしたい高齢者など、さまざまなニーズがあるだろう。これらのニーズを拾い上げ、日本の将来のための資金プールを作り上げることが必要なのではないだろうか。

もちろん、ここで議論されている「育児保険」は、あくまでも社会保障ミックスの例に過ぎない。しかし、個々の国民の資産形成を支援するだけでは〈公平性〉と〈持続可能性〉を保てないことは揺るぎない事実である。資産形成支援を政策として推進するのであれば、それに併せて垂直的再分配と水平的再分配を強化することが求められる。

ここで私が提示した未来図が、皆さんの想像力を解放し、皆さんの対話のきっかけになれば、それ以上の幸せはない。

■ 批判への事前応答

(1) これは税なのか、社会保険なのか?

私の結論としては、税だとか社会保険だとか、そのようなけちくさい議論ばかりしているからダメなんだ、ということです。ここで提案した「育児保険」というスキームは、意図的に、社会保険と税と営利法人と非営利法人の特徴をミックスするように構成しています。「税」や「社会保険」といった固定的なフレームワークのなかで考えるのをやめて、もっと自由に素直に考えたほうが、魅力的な社会を構想できると思いませんか。

(2) 法人税に累進性をつけて良いのか?

正しさとは、社会的な現象です。社会を構成する人々が互いに正しいと確認し合うものが、正しいとされているに過ぎません。法人税に累進性をつけるべきではない、という主張が自明的に正しいとされがちですが、それを疑ってみる想像力はあっても良いと考えています。

私は、社会学と中小企業論の専門家です。中小企業のデータを見ても現場を見ても、大企業と中小企業の最大の違いは、人材のパワーではないかと思えてくるのです。賃金水準の格差が人材の格差を生み、それが労働生産性の格差を生み、そして賃金水準の格差を再生産するという構造が、日本社会には根付いています。この再生産構造を鑑みると、大企業は優れた人材を独占しているのだから、業績が良いのは当然であって、日本社会に対して追加的な責務を負っているのではないか、という考え方にも納得していただける部分はあると思うのですが、いかがでしょうか。

(3) それは閉鎖経済だから成り立つのでは?

おっしゃる通りです。だからこそ、私は、経済の閉鎖性を高めるべきだという立場をとります。経済の閉鎖性とは、すなわち経済政策の主権性です。国境がないと、政府は国民経済をコントロールできません。国際資本移動は規制すべきでしょうし、ある種のナショナリズム教育(ノブレス・オブリージュ教育と抱き合わせが望ましい)も実施すべきでしょう。開放経済こそが望ましいという人は、新自由主義に毒されているのではないでしょうか。

(4) その実現可能性は乏しいのではないか?

理想を語って何が悪い。丁寧にお伝えするのであれば、この「育児保険」という提言は、実現性をまったく考慮していませんから、その批判は正当ではありません。私がこのプレゼンで目指したのは、あるべき未来について想像力を働かせることと、あるべき未来について対話を生み出すことです。その目標が達成されたかどうかで評価していただきたい。

登壇の機会を作ってくださったFiNA LDラボの方々(室長の石川さん、理事の岩城さんと森さん)に、特別の謝意を表する。

左奥に今井氏(金融庁)、マイクを持つ私、右奥に崎浜氏(慶應義塾大学)