相続税のトリビア。つい人に教えたくなる豆知識

夫:「相続税 今日も存続 存続税~♪」

妻:「なんだい?・・・この超ビミョーな川柳は?」

夫:「この歌の心はというと、もともと日本に相続税が導入されたのは、日露戦争の戦費調達のため。しかし戦争に勝利したものの、ロシアから賠償金を得られず財政状況のひっ迫が続き、戦争が終わっても相続税は無くならず、今日まで存続する税目になったということだよ」

妻:「ふ~ん、相続税も理論的に疑問視する声もあるのかねぇ?・・・そういえば今月からインボイス導入。消費税は何かと反対運動が起きやすい税目だよね。相続税もそうなのかい?」

夫:「わが国では伝統的に、公平・中立・簡素という租税原則があって、特に何が公平・中立かは、経済学や法哲学をはじめとする隣接学問分野との密接な対話を通じて、租税法が不断に議論を更新すべきなんだ」

妻:「何だか難しい話は良く分からないけど、相続税の性質を考える、きっかけになりそうね」

夫:「つい人に教えたくなる相続税のトリビア。ぜひお楽しみください」

(※この会話は稲垣夫妻とは関係なく、フィクションです。)

1.相続税を支払っているのは100人中9人

まず最初に、今現在どれくらいの人が相続税を支払っているのでしょうか。国税庁が公表しています「令和3年分 相続税の申告実績の概要」によりますと、次の通りになります。

・日本全国の年間死亡者=1,439,856人・・・Ⓐ

・相続税が発生した人 = 134,275人・・・Ⓑ

・課税割合(Ⓑ÷Ⓐ) = 9.3%

課税割合9.3%。つまり相続税を支払っているのは「100人中9人」という統計が出ています。この傾向っていつから続いているのでしょうか?下図②をご覧いただくと、2014年(H26)まで4%台で推移してきましたが、2015年(H27)から8.0%に倍増しています。

では上図②のように、なぜ2015年に倍増しているのでしょうか?下図③をご覧ください。現在の課税最低限の公式「3,000万円+600万円×法定相続人」ですが2015年1月からの税制改正で適用されています。

2014年12月までは課税最低限の公式が「5,000万円+1,000万円×法定相続人」で、2015年1月からの改正で課税最低限が改正前の4割に縮小され、これにより課税対象が倍増したという背景があります。

このように過去からの推移を見てきますと、いかにも相続税はこれから注目される税目の一つに見えてきますよね。更に2024年1月から贈与の常識も一変しますし。次は海外に目を向けてみましょう。

現在、相続税を支払っているのは100人中9人。

相続税を支払っているのは2014年まで「100人中4人」だったが、

課税最低限の見直しで翌年「100人中8人」に倍増した。

2.海外で相続税がかからない国

海外には相続税がかからない国というのが結構あります。例えば、高齢者が第二の人生を過ごす国として人気が高い、カナダ、オーストラリア、ニュージーランドなどでは相続税は廃止されています。シンガポールや中国には相続税はありません。

政府当局が個人資産を把握しきれていないという理由で相続税を設けていない国もありますが、相続税をなくすことで、富裕層が移住してくることを意図的に狙っている国もありそうです。だったら、どうして日本に相続税があるのでしょうか。

海外で相続税がかからない国がある。

3.相続税は日露戦争の戦費調達の手段

日露戦争といえば表紙の他、「クマとちょんまげ」の風刺画が有名です。

もともと日本に相続税が導入されたのは、日露戦争の戦費調達のため。しかし戦争に勝利したものの、ロシアから賠償金を得られず財政状況のひっ迫が続き、戦争が終わっても相続税は無くならず、今日まで存続する税目になりました。

ちなみに相続税以外の基幹税。所得税・法人税・消費税の導入時期は下図⑥の通りです。特に所得税の導入背景は、下図⑦の通り、日本が「治外法権」と「関税自主権」で不平等な内容の条約が結ばれていた時代背景があります。

福沢諭吉の『学問のすすめ』で「今の日本が外国に及ばないところ」について「③法律」を取り上げていることからも、明治時代、「不平等条約解消」のため法整備が急務でした。その中、民法などの法律はもちろん、大日本帝国憲法すらできる2年前(1887年)に、所得税法は明治天皇からの直接の命令「勅令」で作られていたのです。

日本に相続税が導入されたのは、日露戦争の戦費調達のため。

今でも相続税が「存続」しているのは、

日露戦争で賠償金が得られなかったのも理由の一つである。

4.相続税を課されることの理論的な背景

相続税を課される背景には2つ理由があります。

第1に、故人で蓄積してきた財産は、死亡した時に一部、社会に還元すべきであるという考え方です。

第2に、相続を受ける側に着目した考え方で、相続という偶然の理由に拠って富が増加することを抑制しようという考え方です。

ではなぜ、人が亡くなったら社会に還元しなければいけないのか、偶然の理由で富が増加してはいけないのか・・・このあたりは国によって判断が分かれてきそうです。「法律で決まっているから税金を取るよ~!」ではダメで、国としてどのような社会を理想として目指していくのか、また我が国伝統の「公平・中立・簡素」の租税原則に則って、常に議論・検討が必要なところだと考えています。

5.相続額が同じでも相続税額が違う?

5-1.相続税の課税方式はちょっと複雑

相続税は、単純に考えれば、各相続人がもらい受けた遺産の評価額に税率をかけて計算すればよさそうですが、法律はちょっと複雑です。相続財産額を調整することで、相続税額が変動してしまうというような不具合を回避するために、複雑なステップで計算しています。

ポイントは下図⑧のStep.2のように、法定相続分という予め決められた割合に分け、それに税率を乗じるやり方を強制することで遺産分割を調整しても相続税額が変動しないようにしている訳です。これを「法定相続分課税方式」といいます。

5-2.相続税の課税方式が変わった背景

日本は当初、被相続人の遺産そのものに課税する「遺産課税方式」を採っていましたが、シャウプ勧告にもとづいて、1950年度の税制改正で相続財産に応じて相続人が税金を納める「遺産取得課税方式」に転換しました。

その結果、農家などの個人事業主で、遺産を長男に集中的に相続させようとした場合、多額の相続税が発生する事態が生じました。すると何が起きたかといいますと、高すぎる相続税を回避しようと、実際には遺産の大半を1人が相続しているにも関わらず、申告上は法定相続人が均等に相続したように仮装するケースが相次ぎました。

そのため1958年の税制改正で、遺産のほとんどを1人で相続したとしても、法定相続人全員が相続した場合と相続税の総額が同じになるような「法定相続分課税方式」を採用し、仮装を行う必要性をゼロにしたんですね。

5-3.担税力の観点では「ちょっとおかしな」相続税

でも「法定相続分課税方式」だと、相続する側から見ると、同じ額を相続したとしても、遺産の総額が高いと納める相続税も高くなってくるロジックなんですよね。以上の内容をまとめたのが下図⑨です。

担税力という観点からすれば、相続した額は一緒なのに遺産全体の総額が大きいと税額も大きくなるというのは、ちょっとおかしな状況ですよね。

ただ、どのような割合で遺産を分割しようとトータルの税額は変わらないので、遺産分割のやり方に税金が首を突っ込まない「中立」的な仕組みかもしれません。もとは、特定の納税者の負担が大きくなり過ぎないように工夫された仕組みだったのですが、計算方法が複雑など「簡素」面で課題があるので、課税方法の見直しの声も上がってもよさそうです。

相続額が同じでも、相続税額が違う場合がある。

6.日本から脱出して相続税から逃れよう?

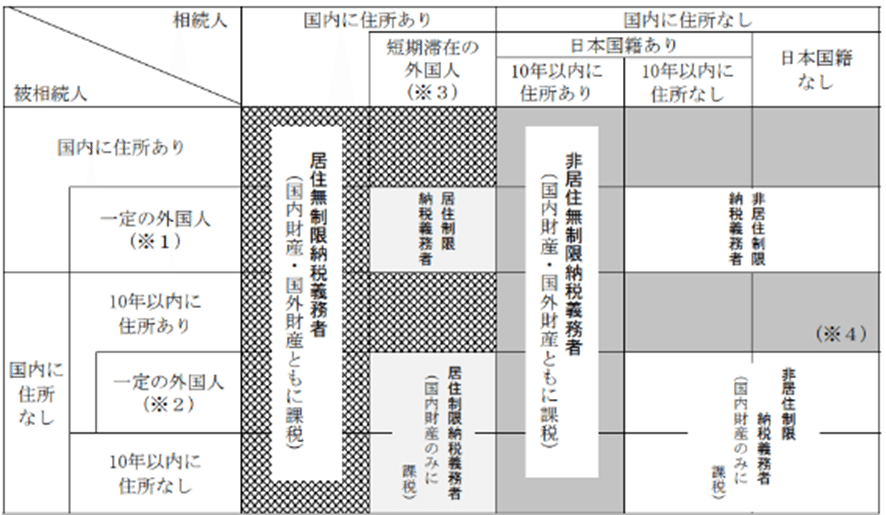

さきほど「2.海外で相続税がかからない国」を紹介しましたが、節税のために、より条件のよい海外に脱出しようとする発想は当然出てきます。ところが、相続時に相続人の住所が日本にあれば、被相続人が国内に持っていた資産のみならず、国外に持っていた資産も課税対象となります。富裕層の相続税会費を阻止するためです。

「ならば親も子供も10年超、海外に住所をもって資産を移す!」

一家そろって外国人になるようなものですから、そこまでして相続税逃れをするのは考えにくいかも。富裕層には、相続税のない国に移住しようとするモチベーションが働きやすいため、日本の相続税法では、上図⑩のように課税対象から外れる要件を厳しくしています。

さらに1億円以上の有価証券等を所有している者が海外に移住するときは、含み益に譲渡所得税を課す制度(国外転出時課税制度)が設けられています。ただし、有価証券等を売却などをせず保有し続けて5年以内に帰国すれば、国外転出時課税制度は無かったものとして取り消すことができます。

国外逃亡することで相続税を回避しつつ、同時に有価証券へのキャピタルゲイン課税も回避しようという目論みも、立法によって封じられています。

海外移住に関して、相続税と所得税で厳しいマークが付けられる。

7.相続人間で「プレゼント」可能な税額控除

海外移住のお話が出てきましたので「外国税額控除」とよばれる「税額控除」もご紹介します。下図⑫をご覧ください。

相続人が外国所在の財産(下図⑫でいう「国外財産」である株式)を取得し、その外国財産に対して所在地国(下図⑫では某国)において、相続税に相当する税が課せられた場合においては、国際的に二重課税になります。二重課税を調整するため、その外国において課税された外国税額を、日本の相続税額から控除した金額を納付金額とします。

「税額控除」は他にもありますが、相続人間で「プレゼント」可能な税額控除を2つご紹介します。

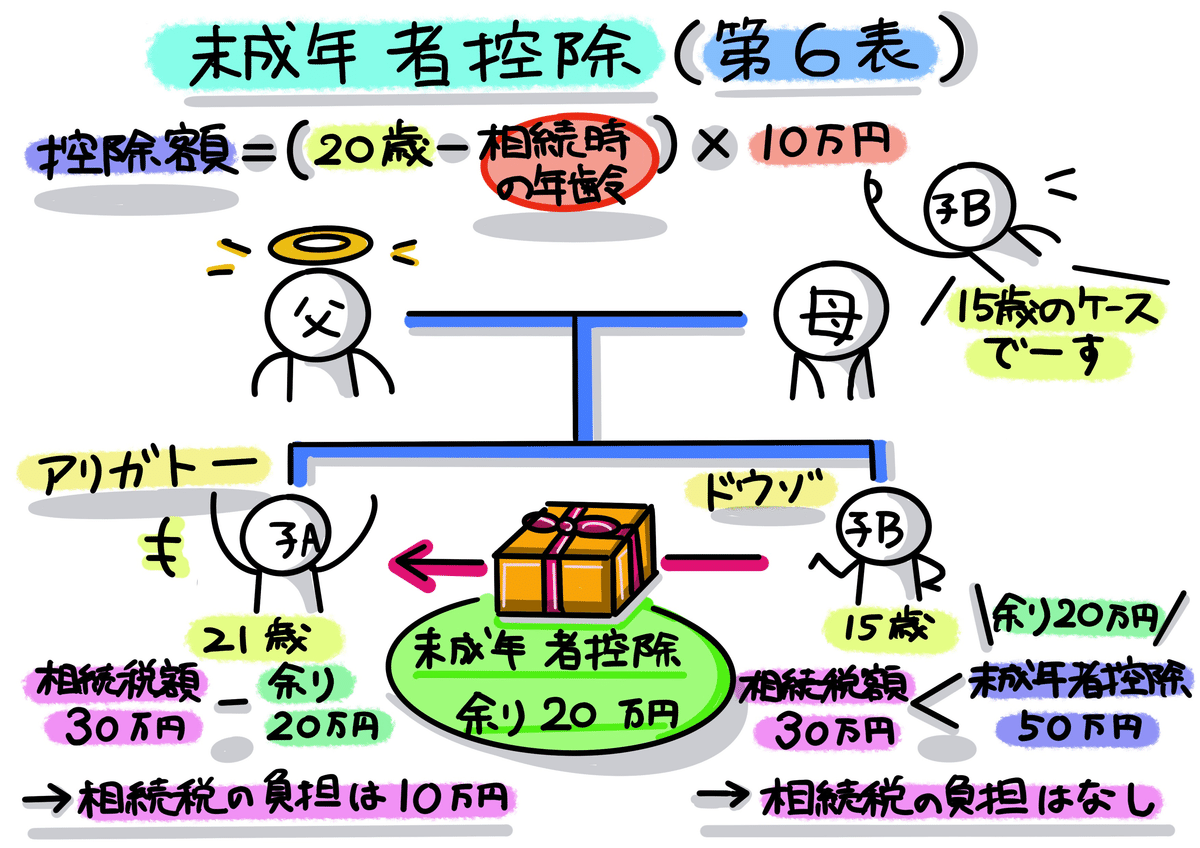

第1に、未成年者控除です。未成年者が相続人となった場合、相続税額を一定額減額できる制度になります。これは、成人するまでの教育費や養育のための資金を考えて、相続税の負担を少なくしてあげようと設けられた制度です。

上図⑬の計算式によって算出した控除額(上図⑬50万円)が、未成年者本人(上図⑬の子B)の相続税額(上図⑬30万円)を超える場合には、その超える部分(上図⑬20万円)について、他の相続人の相続税額から控除することができます。つまり、未成年者控除の余りについては、他の相続人にプレゼントすることが可能という訳です。

第2に、障害者控除です。障害をお持ちの方が相続人となった場合、相続税額を一定額減額できる制度になります。これは、相続税の負担が、障害者の生活にまで影響を及ぼすことを防止するために設けられた制度です。

上図⑭の計算式を用いて計算したした減額金額(上図⑭600万円)が、障害者本人の相続税額(上図⑭500万円)を超える場合、超過分(上図⑭100万円)は障害者の扶養義務者の相続税額から控除することができます。なお、扶養義務者であれば、実際には別生計であっても、この取り扱いを受けることが可能です。

未成年者控除と障害者控除は、他の相続人に「プレゼント」できる。

以上、いかがだったでしょうか。最後に今まで出てきました【8つのトリビアのまとめ】と【参考書籍】になります。

【8つのトリビアのまとめ】

➀ 現在、相続税を支払っているのは100人中9人。

② 相続税を支払っているのは2014年まで「100人中4人」だったが、課税最低限の見直しで翌年「100人中8人」に倍増した。

③ 海外で相続税がかからない国がある。

④ 日本に相続税が導入されたのは、日露戦争の戦費調達のため。

⑤ 今でも相続税が「存続」しているのは、日露戦争で賠償金が得られなかったのも理由の一つである。

⑥ 相続額が同じでも、相続税額が違う場合がある。

⑦ 海外移住に関して、相続税と所得税で厳しいマークが付けられる。

⑧ 未成年者控除と障害者控除は、他の相続人に「プレゼント」できる。

【参考書籍】

・木山泰嗣『教養としての「税法」入門』日本実業出版社、2017年8月1日。

・西中間浩『日本一やさしい税法と税金の教科書』日本実業出版社、2019年6月1日。

木山泰嗣氏と西中間浩氏とは、

鳥飼法律総合事務所時代の先輩・後輩の間柄である。

<以上となります。最後まで読んで頂き、ありがとうございました。>