「電子帳簿保存法」対応はじめの一歩。国税庁HPを実況中継してみた。

明日から2023年10月1日(日)ですよね。インボイス制度開始の日でもあります。で、インボイス制度とセットで忘れてはいけないのが電子帳簿保存法。2024年1月より対応が迫まれるので、今のうちに「はじめの一歩」をお伝えするのが今回のnoteの趣旨です。

情報の引用元としまして、国税庁ホームページをベースに編集しています。ゆえに当ホームページの「見方の勘所」をお伝えし、このnote記事を読み終えた時点で、今後どのように情報を取りに行くのか、もしくは顧問税理士に相談するのかが分かるように編集しています。

1.そもそも、今回の改正電帳法の背景とは

書店で目を引く『電子帳簿保存法』の解説本。これはシステム運用の話に広がり、大ボリュームの法律解説・・・いったい何がポイントか掴みにくいのでは?そこで図解を用いてポイントを簡潔に解説していきます。

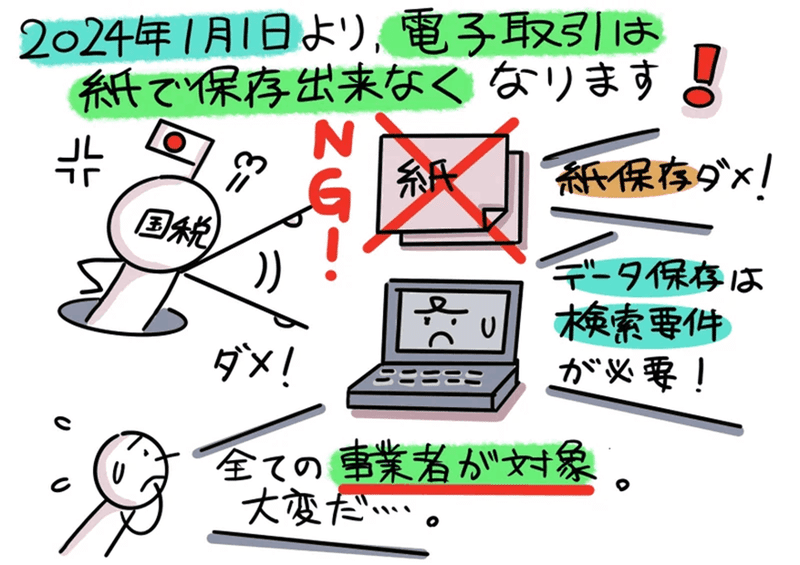

まず結論ですが、2024年1月1日より全事業者は、電子取引を紙で保存できなくなります!しかも単に紙をスキャナで取り込んでデータ化してもダメで、データ保存の検索要件が必要になります。

次に、電子帳簿保存法の改正の経緯を見てまいりましょう。令和3年度税制改正により、2022年1月1日以降に授受した電子取引データの保存について、紙出力が認められない予定でした(電規4③)。

しかし実務上の大混乱が予想され、令和4年度税制改正により、2年間の宥恕措置が整備されました(電規4③読み替え等)。つまり2年間延期になった訳です。よって、この2022年1月~2023年12月の2年間の間に、宥恕規定における「やむを得ない事情」を規定することで、改正電子帳簿保存法の対応準備が必須となりました(電通達7-10)。

では電子帳簿保存法の改正によって、どのような影響を受けるのでしょうか?ココから国税庁ホームページを参照しながら実況中継していきます。

2.まず国税庁ホームページの見方の勘所とは

インターネット上でも、電子帳簿保存法関連の情報は沢山ありますよね。でも一番信頼できる情報発信元が国税庁ホームページだと考えています。ゆえに当ホームページの「見方の勘所」をお伝えし、このnote記事を読み終えた時点で、今後どのように情報を取りに行くのか、もしくは顧問税理士に相談するのかが分かるように編集しています。

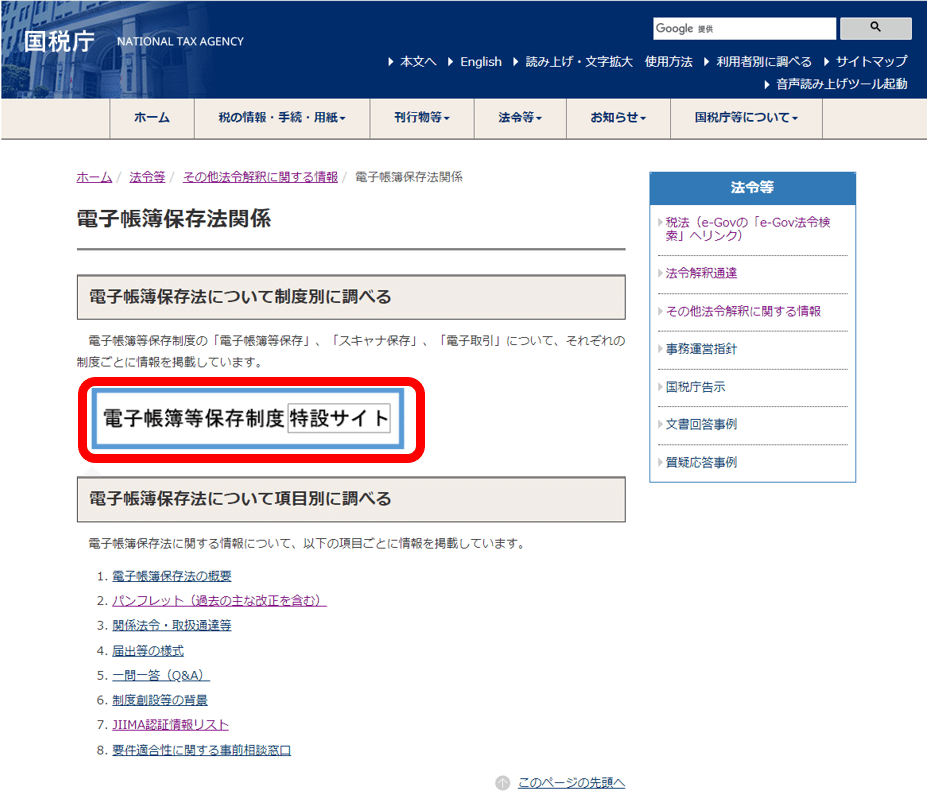

まずトップページを開いてください。2023年9月30日(土)時点では、注目ワードに「電子帳簿保存法」が挙がってきていますので、コチラをクリックします。

すると下図④の通り、「電子帳簿保存法について制度別に調べる」と「電子帳簿保存法について項目別に調べる」がありますが、前者「電子帳簿保存法について制度別に調べる」の特設サイトを選択します。後者「電子帳簿保存法について項目別に調べる」は、このnoteをお読みになられた後、詳細確認したい場合に入るページです。

ここで下図⑤になりますが、このページが「電子帳簿保存法の全体像」と捉えていただければと思います。以下、下図⑤を掘り下げていきます。

上図⑤の「電子取引」は、もともと赤枠点線で囲まれています。国税庁側で注意してくださいね!!というメッセージではないでしょうか。

3.注意すべきは「電子取引」

上図⑤から「電子取引」に入る前に、重要な情報が上図⑤にあります。「制度別に調べる」の上部分に次のような記載があります。

”所得税法・法人税法上の保存義務者となる方は、特に「電子取引」についてご確認ください。”

そこで下図⑥で、消費税・所得税・法人税を横並びで見ますと、消費税だけ泣き別れています。そうです。電子取引の取引情報に係る義務は所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者のみに掛かってきます(電帳法7)。

誰が対象者か分かりましたので、改めて図⑤に戻ります。「制度別に調べる」を見ますと、入口が「電子取引」「電子帳簿・電子書類」「スキャナ保存」の3つあるのが分かります。で、「電子取引」は、もともと赤枠点線で囲まれています。国税庁側で注意してくださいね!!というメッセージと私は捉えています。

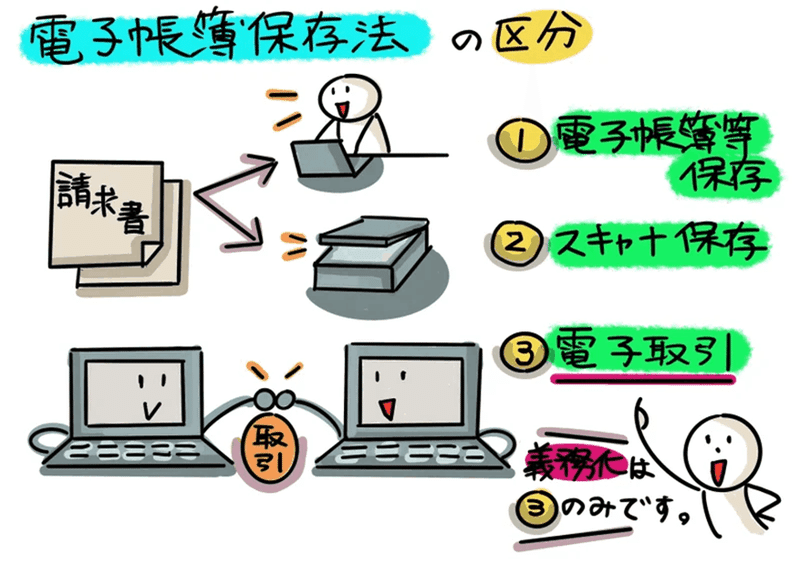

そして上図⑤のこの部分をイラスト化したのが下図⑦です。

上図⑦の電子帳簿保存法の区分について見ていきましょう。①~③の区分に分けられ、全ての事業者にとって義務化されるのは「③電子取引」のみです。①と②は義務化ではないということですね。

①電子帳簿保存:電子的に作成した帳簿・書類をデータのまま保存(電帳法4①、電規2①)

②スキャナ保存:紙で受領・作成した書類を画像データで保存(電帳法4③)

③電子取引:電子的に授受した取引情報をデータで保存(電帳法7)

繰り返しますが、ここで抑えていただきたいのは、唯一義務化される「③電子取引」です。これから他の「電子帳簿・電子書類」「スキャナ保存」を概観しますが、あくまで「ご参考」の位置づけで読んでいただき、必要に応じて取捨選択していただければと思います。

4.ご参考までの「電子帳簿・電子書類」

ここでは「ご参考まで」に下図⑧「①電子帳簿等保存」を見ていきます。

すると添付PDFファイルが出てきますが、全2ページあります。

以上の通り、「電子帳簿・電子書類」をざっと流して見てきました。

5.ご参考までの「スキャナ保存」

ここでは「ご参考まで」に下図⑫「②スキャナ保存」を見ていきます。

すると添付PDFファイルが出てきますが、全2ページあります。

以上の通り、「スキャナ保存」をざっと流して見てきました。

6.これが大切!!「電子取引」

これから「義務化される」下図⑰を見ていきます。ここからが重要です。

すると添付PDFファイルが出てきますが、全3ページあります。これから、このPDFファイルに沿って説明していきます。その前に、そもそもの「電子取引とは?等」の説明をしてから、このPDFファイルを説明していきます。

6-1.電子取引とは&保存の2要件とは

改めて「電子取引」とは何でしょうか?この判別ノウハウは経理実務担当者にとって実務運用上、様々なケースを経験して蓄積するしかないですよね。ただ外せないポイントがあります。

「紙を媒介する取引か否か?」

つまり、紙を媒介しない取引のみが「電子取引」に該当し、紙を媒介する場合は電子取引ではない、つまり「電子取引保存義務は無い」ということです。

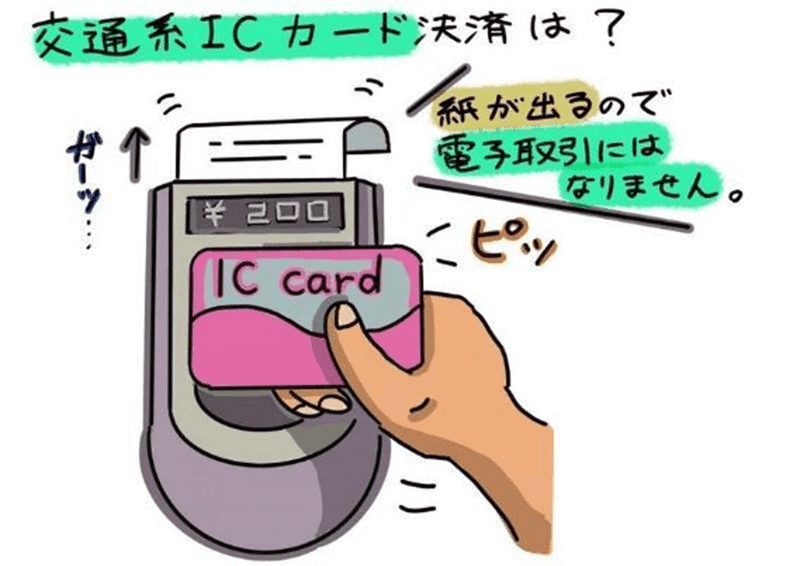

では、電子取引の判別の簡単なテストをしてみましょう。コンビニで買い物し、代金決済を交通系ICカードで行った場合を見てみましょう。この場合は、電子取引に該当するでしょうか?

「”電子決済”と呼ばれているので、電子取引ではないかなぁ・・・。」

「ハズレ!!代金決済を交通系ICカードで行った場合でも、明細は紙で出てきて、店員さんから渡されますよね。よって、電子取引にはなりません。」(電通達2-2、一問一答(電子取引)問4)

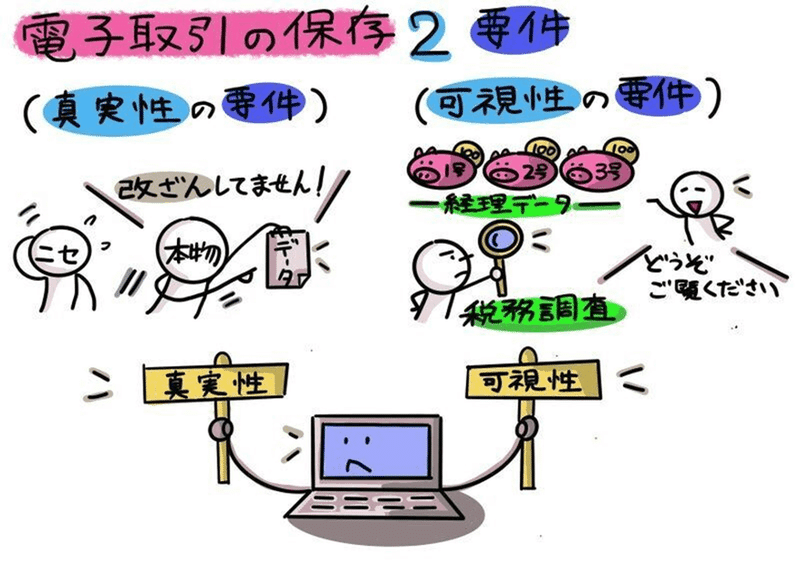

これから「電子取引の保存2要件」の細かい資料を見ていく前に、用語の意味をイメージしていきましょう。まず所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、次の2つの要件(真実性の要件と可視性の要件)を電子取引は満たさなければなりません(電規4①)。

では電子取引の保存要件を見ていきましょう。

・真実性の要件:データ改ざんの恐れがないか?(電規4①一~四)

・可視性の要件:誰もが確認できるデータか?(電規4①柱書、電規2等)

以上で基礎知識のインプットが終わりましたので、次からいよいよ「電子取引関係のパンフレット」をページごとに見ていきます。

6-2.電子取引関係のパンフレット1ページ目の解説

こちらが1ページ目になります。

上図㉓の上部分「どのようなデータの保存が必要なの?」ですが、紙でやりとりしたものをデータ化しなければならない訳ではありません。紙でやりとりしたものは「電子取引ではない」からです。他は各自ご確認ください。

次に上図㉓の下部分「どのように保存する必要があるの?」ですが、太字下線部分の通り、2つポイントがあります。

・改ざん防止のための措置

・「日付・金額・取引先」で検索

まず「・改ざん防止のための措置」ですが、6-1で見てきました「真実性の要件」になります。詳しくは次の6-3で説明します。

次に「・「日付・金額・取引先」で検索」すが、6-1で見てきました「可視性の要件」になります。以下、可視性の要件を詳しく見ていきましょう。

可視性の要件(電規4①柱書、電規2等)とは、誰もが確認できる要件をいいます。見読可能性ということで、整然とした形式、明瞭な状態でデータが格納され、速やかにプリントアウト出来る状態のことをいいます。具体的には電通達4-6(システム概要書の備付)、電通達4-7(見読可能装置等の備付等)、電通達4-14(検査機能の確保)等があります。

ちなみにこの検査機能の確保の要件ですが、当初の規定では保存義務者が、その判定期間に係る基準期間における売上高が1,000万円以下である場合であって、税務職員の質問検査権に基づく電子的記録のダウンロードの求めに応じることができるようにしているときは、この可視性の要件(電規4①柱書、電規2等)全てが不要としていました。

さらに令和5年税制改正において、2024年1月1日以後に行う電子取引については、「その判定期間に係る基準期間における売上高が5,000万円以下である事業者」に範囲が拡大されました。つまり実務上の負担を考慮して、規定が緩くなっています。

なお検索対象となる記録項目の要件も満たす必要があります。

①取引年月日 ②取引金額 ③取引先

可視性の要件を満たすには、何か特別なシステム導入が必要になるのでしょうか?電子取引関係のパンフレット2ページ目を見ていきましょう。

6-3.電子取引関係のパンフレット2ページ目の解説

こちらが2ページ目になります。

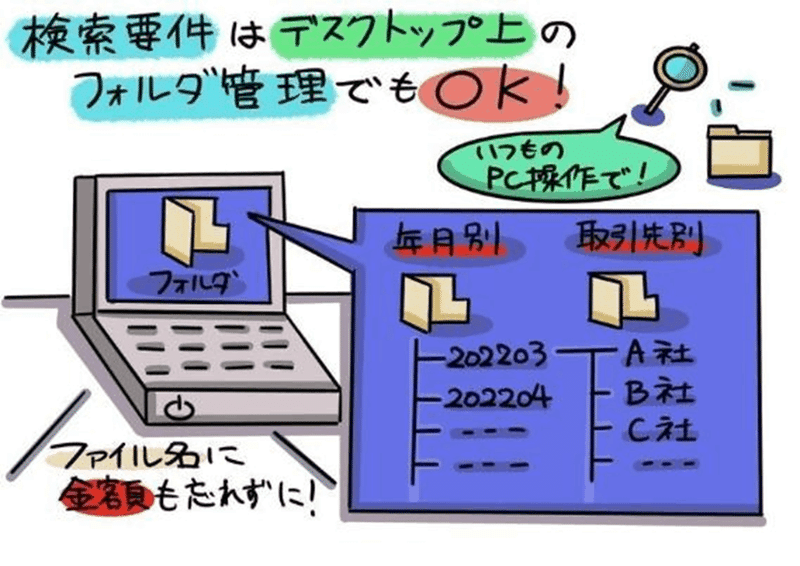

6-2の続きで、可視性の要件を満たすには、何か特別なシステム導入が必要になるのでしょうか?無理してシステム導入する必要はございません。上図㉕「検索要件を満たすための簡易な方法とは?」が記載されています。通常、パソコンのWindowsのフォルダ管理機能でも対応可能です。フォルダを階層ごとに管理し、例えば、第1階層に年月別、第2階層に取引先別のフォルダを準備し、各ファイル名に金額を付けてフォルダ管理することで、検索操作で探したいファイルに辿り着けるということです(検索対象となる記録項目:電通達4-34)。

では次に上図㉕の上段「改ざん防止のための措置とは?」について見ていきましょう。事務処理規定を定めることで「システム導入費用をかけずに導入できる方法」とあります。

この趣旨理解のためには6-1で見てきました「真実性の要件」の深掘りが必要になります。真実性を確保するためには、次の①~④項目のうちいずれか1つをクリアする必要があります(電規4①各号)。①取引先(送信者)にタイムスタンプを付与してもらう(電規4①一)。②自社(受信者)でタイムスタンプを付与する(電規4①二)。③記録の訂正、削除をした場合に履歴が残るシステムで保管する(電規4①三)。④自社独自の事務処理規程を定め、その規程に沿った運用を行う(電規4①四)、とされています。

上の①~③はタイムスタンプ等の装置が必要で、システム導入による対応になり(電規4①一~三)、システム導入によらない場合は、④の訂正削除の防止に関する規定を作成する方法(規定作成)が考えられます(電規4①四)。

以上、保存の2要件とパンフレット内容を整合しながら説明してきました。最後に3ページ目の「猶予措置の適用」についてです。

6-4.電子取引関係のパンフレット3ページ目の解説

こちらが3ページ目になります。

上図㉘の「猶予措置」とは、2023年税制改正で新設された規定ですが、 次のイ・ロの要件をいずれも満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができることとされました。

イ :保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要です。)

ロ: 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

説明は以上です。いかがだったでしょうか。最後に「実際に実務準備を進めていくうえで、分からないところが出てきた場合」の対応等について、お伝えします。

7.より詳細を確認するために(補足等)

今までの説明で大枠は掴めたと思いますが、実際の実務準備を進めていくうえで、分からないところが出てくる可能性もあります。国税庁ホームページでQ&Aを設けいていますので、コチラをご案内します。

凡例紹介(法令等の略称)

・消法・・・消費税法

・消令・・・消費税法施行令

・消規・・・消費税法施行規則

・消基通・・・消費税基本通達

・電帳法・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律

・電規・・・電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則

・電基通・・・電子帳簿保存法取扱通達

・インボイス通達・・・消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の設定について 他

参考図書

酒井克彦『税理士のための税務調査・電子帳簿保存法ガイドブック』税務経理協会、2023年5月10日

ちなみにこの記事は、以下の2022年7月16日『図解&読み切り!電子帳簿保存法入門』の投稿後、国税庁等からの追加発信情報を考慮して、最新版(2023年9月30日時点)にリライトしたものです。

<以上となります。最後まで読んで頂き、ありがとうございました。>