【第2回】社会保険料、高すぎ…「公的年金に入るくらいなら、自力で」⇒個人年金保険を選ぶ“未納者”も。それでも「会社員は国の年金が絶対お得」なワケ【税理士が助言】

前回分を未だご覧になられていない方は、ぜひ併せてご覧ください。

<※当noteは幻冬舎ゴールドオンラインからの転載記事になります。>

給与明細を見て、額面と手取りの差にガッカリしたことのある方は多いでしょう。本稿では、稲垣啓氏の著書『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)より一部を抜粋し、社会保険料について解説します。また、昨今では「国の年金制度に入るくらいだったら…」と民間保険に加入する人もいます。国の年金保険と民間の年金保険、どちらがお得か?についても見ていきましょう。

給与の15~25%は、税金や社会保険料としてシレっと天引き

「源泉徴収票」って、ありますよね。サラリーマン(会社員)の皆さんが毎年もらっているにもかかわらず、中身の数字の意味がよくわからず、でも大切そうなので捨てるに捨てられず…の紙です。

そこには、「税金と社会保険」の重要な情報がたくさん詰まっているのです(税金について詳しくは、本書3限目の所得税で解説します)。

給与明細をもらったとき、手取り額が一番気になりますが、シレっと差し引かれている税金と社会保険。この金額もバカにならないほど大きいです。税金については、 前回記事 で“ざっくり”説明しましたので、ここでは社会保険に着目していきましょう。

そもそも「社会保険」って、何?

ひと口に「社会保険(公的保険)」といっても、その中には健康保険であったり、介護保険・雇用保険・労災保険であったり、さらには年金保険であったりと、いろいろな種類が含まれています。

この「健康保険」、正確には、健康保険と国民健康保険の2つに大別されます。基本的には、サラリーマンなどが「健康保険」に加入し、あとはこれに加入する資格を持たないフリーランスや自営業者が「国民健康保険」に加入することになります。

健康保険と年金はほぼ“ワンセット”

年金のほうは、この健康保険とほぼワンセットになっています。健康保険に加入しているサラリーマンは「厚生年金」に入り、国民健康保険に加入しているフリーランス等は「国民年金」に入ることになります。ちなみに、フリーランスなりたての方は、例外的に「任意継続」を使うことで、サラリーマン時代と同様の健康保険に継続加入できる制度もあります。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

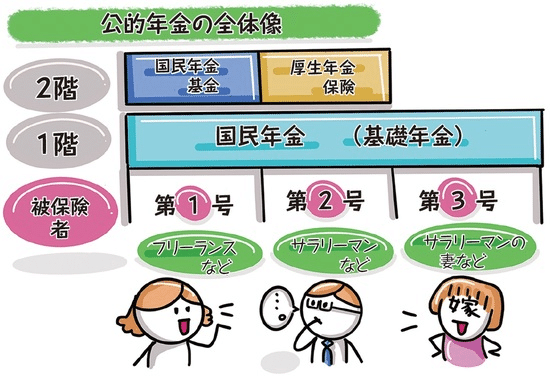

わが国の公的年金制度は、国民年金を基礎年金とした「2階建て構造」の公的年金制度となっています。1階は20歳以上60歳未満のすべての人が加入する「国民年金」、2階はサラリーマン等が加入する「厚生年金保険」となっています。

さらに、国民年金の場合には、2階部分で「国民年金基金」を追加する選択肢もあります。iDeCo(イデコ)も同様に、任意加入の上乗せ年金制度です。つまり、国民年金に追い金を払い、保障を厚くする制度です。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

税金面でいえば、会社員は「国の年金保険」のほうが絶対にお得

年金の未払いが問題になっていますよね。「あれに入るくらいだったら、自分で手当てする…」とかいって、民間の年金保険に加入したりする人もいます。

国が保障してくれる年金保険が良いのか、それとも民間の年金保険が良いのか、いろいろ意見が分かれるところだと思います。しかし、サラリーマンの「税金面(所得税)でいえば、保険料が『社会保険料控除』として全額控除される国の年金保険のほうが絶対にお得」です。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

保険加入による節税効果も「微々たるもの」

民間の年金保険による節税効果って、どうなのでしょうか。「生命保険料控除」は最大12万円しか控除することができず(所得税法第76条)、生命保険に入る節税効果なんて、ほんの数万円、税金が変わるかどうかのレベルです。

したがって、節税効果は低く、税金面で数万円得するために、「ぼったくり保険」(私見です)に入る必要はないということです。

出所:稲垣啓著『イラストでサクッとわかる 日本一たのしい税金の授業』(日本実業出版社)

稲垣 啓

中小企業診断士、税理士

1977年富山県生まれ。立命館大学経営学部を中退(飛び級)し、同大学院法学研究科修了(民事法)。2011年9月に中小企業診断士、2020年3月に税理士登録。著書に『原価計算なるほど用語図鑑』(単著、中央経済社)、『行政書士・社労士・中小企業診断士 副業開業カタログ』(共著、中央経済社)などがある。

Yahoo!ニュースにも転載されています。

<以上となります。最後まで読んで頂き、ありがとうございました。>