図解!インボイス入門⑫【まとめ実践編】~完結~

シリーズ『図解!インボイス入門』第12回目です。同シリーズ第7回目~9回目(実践編)を総括していきます。

実線編である3回転目は、「どのように進める?(How)」→「制度の内容?(What)」→「誰が(に)アプローチ?(Who/Whom)」の順で見ていきます。

では中身に入っていきましょう。

第⑦回目:”ペルソナ”で準備シミュレーション

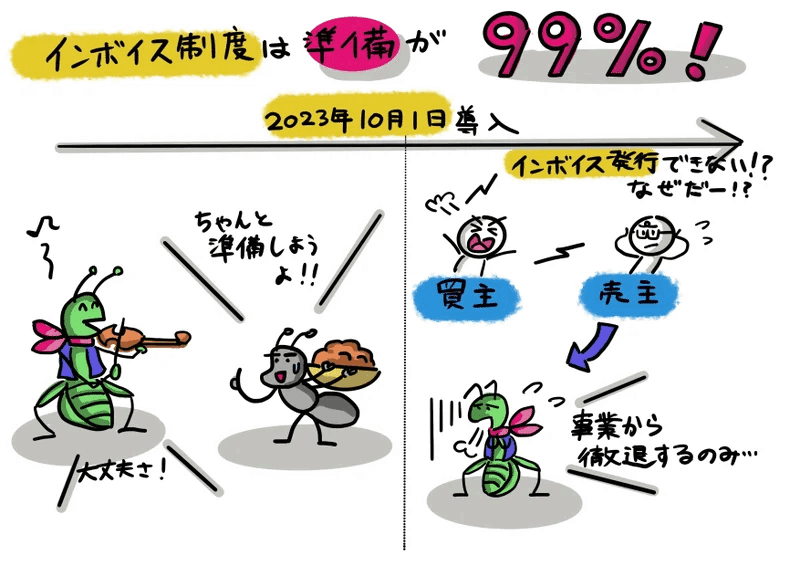

2023年10月1日からの消費税法改正による、インボイス制度の導入。これに向けてコツコツと準備を進めていくことが必須になります。大げさではなく、”インボイス制度対応は準備が99%”という訳です。

一般論に終始するような、ユーザ属性で分類する”ターゲット”に区分して説明するのではなく、ひとりのユーザーに絞った”ペルソナ”(典型的なユーザ像)で、具体的にどのように手続きするか見ていきます。ひとりのユーザ=第5種サービス業である税務コンサルに絞っていきましょう。

コンサルタントや士業以外の方も、下図の「①情報収集とチラシの公布」の”チラシを受け取る側”に読み替えれば、ペルソナにピッタリ当てはまってくるのではないでしょうか。①~④をこれから順に詳細を見ていくこととします。

情報収集とチラシの公布

自身が税務コンサルの場合、自分自身でインボイス制度に関する情報収集のうえ、顧客の皆さんにチラシを公布します。特に重要なのは、インボイス発行のため、課税事業者の選択を強要し過ぎないように気をつけましょう!!あくまで支援する立場だからです。

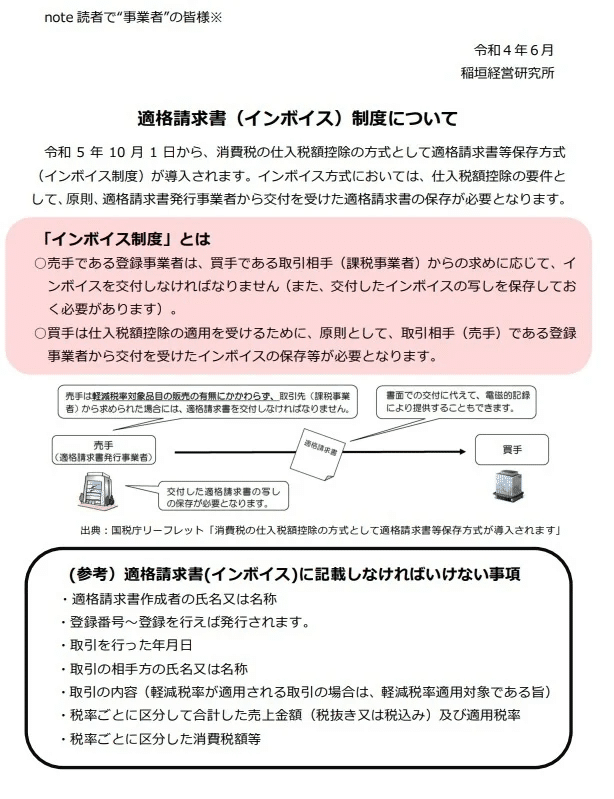

チラシ内容のサンプルです。

課税事業者の判断等と簡易課税制度

次はご自身の手続きになります。「課税事業者の判断と申請手続き」と「簡易課税制度の選択」の内容をまとめました。サービス業の皆さんは、50%のみなし仕入率を適用できますので、消費税の負担が実質半分になりますので、簡易課税制度を選択されることをおススメしますが、各自の状況を考慮して、慎重にご検討のほど、宜しくお願いします。

業務契約への対応

早めに登録番号を取得の後、業務契約書等の見直しに着手します。具体的には、業務契約書、覚書(通知)、そして請求書の見直しになります。これから税務コンサルの立場としての各種サンプルを用意しましたので、ご自身のケースにあてはめてみましょう。

まずは、業務契約書のサンプルです。

次に、覚書(適格請求書発行事業者の通知)のサンプルです。

最後に、請求書のサンプルです。

第⑧回目:消費税額の計算方法

課税事業者の経理実務。経理システム上の数値とExcel上の数値、本来一致すべきが一致しない場合、差異内容把握に経理部門で四苦八苦する場合があります。大抵は営業部門など他部門のテキトーな処理が原因。特に消費税実務では端数処理が原因となることが「消費税実務あるある」かと。そこで消費税計算の端数処理について見ていきましょう。

請求書での端数処理ルールとは?

請求書における消費税の端数処理にはルールがあります。現在、消費税が8%と10%の商品が混在していますが、税率ごとに端数処理を1回ずつ行うことが求められています。下図右側にあります通り、個々の商品ごとに消費税額を計算することは認められていません。

あと端数処理について、切上げ、切捨て、四捨五入・・・事業者によって、どれを選択するかは任意です。

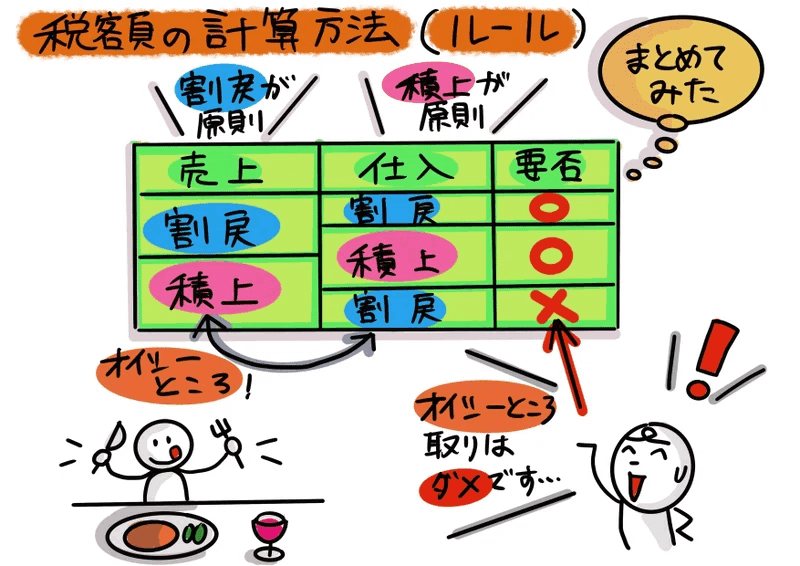

申告書作成時の税額の計算方法

消費税申告書を作成する際の税額の計算方法ですが、割戻方式と積上方式の2方式があります。割戻方式とは、税込の取引金額合計から割り戻して税額を算出する方法です。他方、積上方式とは、インボイス(またはそのコピー)に記載された消費税額を積み上げて税額を算出する方法です。

例えば端数切捨て処理を行っている場合、積上方式に比べて割戻方式で算出した税額が大きくなりますので、割戻方式は仕入税額の計算で有利、積上方式は売上税額の計算で有利になります。

売上税額の計算は割戻方式が原則となりますが、インボイス記載税額を積み上げて計算することも認められます。 仕入税額の計算は、インボイス記載税額を積み上げて計算する積上方式が原則とされていますが、割戻計算も特例で認められます。ただし、売上税額の計算で積上方式を採っている場合は、仕入税額の計算で割戻方式を採るというのは認められないので注意が必要です。

第⑨回目:特殊な取引ケース

媒介者交付特例

委託販売取引については、受託者(媒介者)が委託者の名称や登録番号などを記載したインボイスを交付することが認められています(代理交付)。下図の要件を満たすことにより、受託者の名称や登録番号などを記載したインボイスを委託者に代わって交付することができます(媒介者交付特例)。

インボイス交付義務が免除のケース

次の①~④の取引については、インボイスの交付義務が免除されます。

農協特例

無条件委託方式かつ共同計算方式により、農業協同組合等が委託を受けて行う農水産品の譲渡等については、農業協同組合等が作成する法定書類が、適格請求書等と同じ効力があるものとして取り扱われます。前掲の媒介者交付特例とは異なり、委託者(生産者)が適格請求書発行事業者であることは要件とされていないのです。

立替金の清算

他の者が立替払をした経費などの精算については、他の者が受領したインボイスのコピーとともに、立替金精算書等の書類の保存を要件に仕入税額控除を認めることとしています。

※ご参考:引用資料の一覧

最後に引用資料について紹介します。これまでも、その都度紹介してきましたが、まとめて一覧化しました。日本各地の”美味しいところ取り”をしているのが分かりますよね。このシリーズ『図解!インボイス入門』が、読者の皆さんにとって何らかの気付きになれば嬉しいです。

【引用資料:セミナー】

・熊王征秀「九州北部税理士会 一から始める”日本型インボイス制度”&消費税の誤りやすい事例」

・近畿税理士会 業務対策部「特集 インボイス制度説明会」

・金井恵美子「名古屋税理士会主催セミナー 適格請求書等保存方式」

【引用資料:書籍】

・熊王征秀『消費税インボイス対応 要点ナビ』日本法令

シリーズ『図解!インボイス入門』ですが、総集編3回(⑩~⑫)で全体網羅するようにしています。他2回の総集編と合せて読んで頂ければ嬉しいです。

<以上となります。最後まで読んで頂き、ありがとうございました。>