2024年1月1日よりガラリと変わる相続税法。賢い贈与選択には「相続時精算課税制度」の理解が必須!

2024年1月1日以降、2023年税制改正によって「生前贈与」の仕組みが非常に複雑化し、相続の常識も大きく様変わりしますが、その根幹部分を説明します。ただ改正点を紹介する前に、贈与税の基本からじっくり見ていき、後半から根幹部分である「相続時精算課税制度」を見ていきましょう。

1.贈与税とは

1-1.贈与税の誕生と経緯をザックリ説明します

生前贈与が相続税対策になるのは有名ですが、その背景として贈与税は相続税を補完する目的で作られた税金なんですね。1947年(昭和22年)に、はじめて贈与税ができたときには、その名のとおり、贈与者に対し、贈与した財産について課税されていました。しかし、1953年(昭和28年)に、贈与税という名称はそのままにして、財産を取得した人に課税されるように改められました。

そして、2003年(平成15年)に、相続税と贈与税が一体のものとして位置づけられた「相続時精算課税制度」が創設され、2024年(令和6年)1月よりその内容がガラリと変わったというわけです。

1-2.贈与税の基本知識・・・年間110万円までは非課税です

生前贈与が相続税対策になる仕組み、それが「年間110万円までは非課税」です。この110万円の考え方は「もらった金額」を基準に考えます。下図①をご覧ください。

例えば2024年に父から110万円、母からも110万円を長男がもらったのであれば、もらった金額の合計220万円は、110万円を超えるため贈与税が発生します。ちょっと父と母が「ホケ~ッ」と油断していましたね、残念!!

また生前贈与は、配偶者や子供たち以外にも行えます。例えば、孫や子供の配偶者(婿や嫁)にもOKですし、内縁の妻、友人や知人に対してもOKです。

先ほどの上図①のケースは残念でしたよね。他方でもし父から長男に110万円、長女に110万円を贈与した場合には、もらった金額はそれぞれ110万円以内に収まるため、長男にも長女にも贈与税はかかりません。ヨカッタ!!

1-3.贈与税の特例のあれこれ(租税特別措置法)

以上見てきました「年間110万円までは非課税」の説明は、贈与税の基礎知識であり「相続時精算課税」の理解にも必要な知識なので、適時図①②に戻って確認いただけると嬉しいです。

で、贈与税には、教育費や生活費、そして結婚費用を援助した場合には110万円を超えても非課税です。今回のnoteのテーマの中心は「相続時精算課税」なので割愛しますが、細かな適用要件等は各自ご確認願います。

2.2023年税制改正(相続税)とは

2023年の税制改正を知る上で、ベースとしての生前贈与に係る申告手続きと、相続時精算課税制度がポイントになります。実は贈与税の計算方法は、暦年課税制度と相続時精算課税制度の「選択制」とされています。

2-1.まず生前贈与に係る申告手続きを知ろう

被相続人から、その相続の開始前3年以内(改正後は7年)に贈与により財産を取得した場合には、その贈与財産価額も課税対象となります。相続で承継した財産ではありませんが、贈与税が相続税の補完税としての性格を有しており、本来できるだけ相続税課税したいとの趣旨に基づいて加算(持ち戻し)するものです。これを「生前贈与加算」と呼ばれ第14表で計算します。

国税庁のホームページの『相続税の申告のしかた』の記載例を再現していますと、贈与税の申告書等をもとに集計し、国税花子さん1,000,000円、税務幸子さん2,000,000円となり、第15表に転記します。

でも第14表のままでは、贈与財産は贈与税と相続税が二重に課税されることになりますよね。よって二重課税を税額控除(第4表の2)で調整します。

国税庁のホームページの『相続税の申告のしかた』の記載例を再現していますと、税務幸子さん2,000,000円の生前贈与に対し、贈与税額90,000円となっていますので、90,000円税額控除するため第1表に転記します。ところで図④で出てきた国税花子さん1,000,000円って・・・そうです。1,100,000円の非課税枠に収まっていますので贈与税の発生は0円。税額控除(第4表の2)での調整対象外となります。

以上は「暦年贈与」と呼ばれる仕組みの中で行われます。暦年贈与とは、1月1日から12月31日までの1年間(暦年)で、贈与額が110万円以下ならば贈与税がかからないという仕組みを用いた贈与方法のことです。

2-2.次に相続時精算課税制度をザックリ紹介します

この「暦年贈与」に対して「精算課税贈与」という制度(=相続時精算課税制度)があり、相続税の計算では、どちらか選択することになります。相続時精算課税制度とは、父母または祖父母から18歳以上の子や孫に贈与された財産の2,500万円までは、贈与税が非課税になるという制度です。相続時精算課税制度を使って贈与した財産は、その名の通り、相続時には精算し相続財産として加算することになり、当制度の趣旨は「次世代への資産移転をしやすくする狙い」を目的としています。で、本当の国の狙いは何でしょうか?・・・当記事終盤でご紹介します。

そして2023年税制改正で、相続時精算課税制度により行われた贈与について、課税価格から毎年110万円の基礎控除が出来るようになります。また、相続税の計算において加算される金額も贈与財産の価額から過去の基礎控除額を控除した後の金額となります。つまり「相続時精算課税制度」が使いやすくなるということですね。適用時期は2024年1月1日以降です。

ちなみに相続税以外の税制改正全体の説明しました、税制改正大綱2023年度版を2022年12月下旬にUPしていますので、ご参考までにご紹介します。

これから相続時精算課税制度の「変化点」をいきなり説明すると難しいかもしれません。そこで相続時精算課税制度の「基礎知識」を説明した上で「改正点」をじっくり解説していきます。

3.相続時精算課税制度とは

3-1.もともと節税に使えない制度です

まずは改正前・改正後も変わらない、相続時精算課税制度の基本的な考え方を説明します。

例えば、もともと1億円の財産を持っている下図⑧の父が、愛娘に2,500万円贈与したいと考えていました。暦年課税制度であれば、年間110万円までしか非課税にならないので、この場合多額の贈与税がかかります。しかし、相続時精算課税制度を使うことを選択すれば、2,500万円すべて非課税で贈与することができます。

贈与をした後の父の財産は7,500万円(1億円-2,500万円)になり、父の相続時、7,500万円に相続税が課税されると思いきや、相続時精算課税制度の影響が出てきます。その贈与した財産は、何十年前の贈与であったとしても、相続財産に足し戻して相続税を計算しなければいけません。つまり手元の遺産7,500万円に、過去に贈与した2,500万円を足した1億円に課税されることになります。

このように、贈与するときは2,500万円まで非課税にするかわりに、相続のときに、その分を精算して課税されるわけです。・・・そう、相続時精算課税制度は、節税には使えない制度なのです。なぜなら、贈与するときは非課税ですが、最終的にはすべて相続税の対象になるからです。つまり、相続時精算課税制度は、税金の支払いを先送りすることしかできない制度です。

3-2.不人気だった相続時精算課税のリアル・・・

では、なぜこのような制度があるのでしょうか?

相続時精算課税制度は、将来的に相続税がかからない人や、かかったとしても少額な人が、110万円を超える贈与をしたいときに有効な制度です。ただ先ほど説明しましたとおり「税金の支払いを先送りすることしかできない制度」に加えて、以下のような「相続時精算課税制度の縛り」があり不人気だったというリアルがあります。

第1に、一度適用すると二度と戻れないという点です。いったん選択してしまうと、自動継続・取り消し不可となるため、ある年に超少額(例えば1万円)の贈与を受けた場合でも、贈与税の申告義務が発生します。

第2に、相続税対策の定番である、土地の評価額を最大8割減らせる「小規模宅地の特例」が使えない他、いくつかの縛りがある点です。ちなみに小規模宅地の特例については拙稿「安物買いの銭失い・・・相続税の無料試算サービスで騙されないために「小規模企業宅地等の特例」を解説」で、じっくり解説しています。

2023年の税制改正で、今まで人気のなかった「相続時精算課税へのシフト誘導」が国からされていますが、これらの「縛り」が続く点は要注意です。

ちなみに実際の2021年の贈与税の申告実績をみましても、暦年贈与を申告した人が48万8千人だったのに対して、相続時精算課税を申告した人は4万4千人と10分の1にも満たない統計が出ています。

110万円以下の贈与を行って申告自体をしていない人の存在も考慮すると、今までの「暦年贈与」と「相続時精算課税」の人気には天と地ほど差があったといえます。そこで2023年の税制改正で「相続時精算課税へのシフト誘導」が国からされることになります。

3-3.国の思惑・・・相続時精算課税の適用で国側にマークされる?

2023年の税制改正で「相続時精算課税へのシフト誘導」が国からされることになりますが、つまるところ、今まで人気だった「暦年課税」の使い勝手が非常に悪くなり、不人気だった「相続時精算課税」の使い勝手が良くなることになります。これを理解する際に「7年ルール」の理解は不可欠です。

2024年1月1日から行われます生前贈与は7年経過しないと、相続税に持ち戻されます。7年への延長は、2024年1月1日から行われる贈与に対して、段階的に導入されていきます。

持ち戻し期間が今までの3年だったのが、より遡って7年となると「暦年贈与」の使い勝手が悪くなりますよね。なぜなら今まで、持ち戻し期間の3年経過することで、冒頭で説明しました「年間110万円までの非課税」により節税できましたが、7年経過するまで待たなければいけないので。ちなみに各国の生前贈与加算の期間は以下のとおりです。

日本 : 3年→7年

イギリス : 7年

ドイツ : 10年

韓国 : 10年

フランス : 15年

米国 : 生涯

ひょっとしたら、今回の2023年税制改正は、あくまで「序章」に過ぎず、納税者側で7年の書類保存に慣れてきたら(?)、10年、15年と延びていくかもしれません。

あと「相続時精算課税へのシフト誘導」の国の思惑。上図⑩での描きました「次世代の資産移転をしやすく」もあります。また制度立法上、2023年の税制改正の趣旨でもある、贈与税の過度な負担をなくして贈与を世の中にもっと広めたいという「相続贈与一体化」の構想そのものになります。

が、他にも相続時精算課税制度普及による「国側の」メリットがあります。・・・そう、相続税対策をする人の早期リスト化です。これまで人気のあった「暦年課税」では、110万円の非課税枠では贈与税は発生せず、申告義務もありませんでした。そのため、年間110万円までの贈与で相続税対策している人を、税務署では事前に知る術がありませんでした。

しかし今後、相続時精算課税制度を使う場合には、最初の年に税務署に「相続時精算課税届出書」という書類を提出しなければならず、この書類を提出することで「私達家族は今後、生前贈与で相続税対策をしていきますよ」を国側に伝えることになり、国側に「相続税のかかる可能性の高い人」としてマークされることになります。

・・・なんだか怖いですよね。国側にマークされるくらいなら、しかも今まで「不人気」だった相続時精算課税を使う筋合いはないと考えるでしょう。

しかし巷では「相続時精算課税が主流になる」といわれており、気になる方も多いかと思います。

そこで以下、2023年税制改正で変わった論点を見ていきましょう。

3-4.絶対知っておくべき「7年ルール」とは

上図⑩より、生前贈与加算の期間が3年から7年に延長されることで「暦年課税」の使い勝手が悪くなりました。そして、単純に3年を7年に置き換えればよいという単純なお話でもありません(そもそも贈与税の仕組み自体「複雑」なので「単純」というのも語弊がありますが・・・)。

ポイントは「7年ルール」。7年への延長は、2024年1月1日から行われる贈与に対して、段階的に導入されていきます。例えば、2024年1月1日に贈与した人が、2030年7月1日に亡くなった場合、2024年1月1日から未だ7年経過していないため、当該贈与も持ち戻しの対象となります。ちなみにこの人の持ち戻し期間は6年6ヶ月です。次に、2024年1月1日に贈与した人が、2031年7月1日に亡くなった場合の持ち戻し期間は7年間というわけです。

このように、2024年1月1日より持ち出し期間は少しずつ延長され、2031年1月1日に完全に7年間に移行する形になります。

また下図⑪をご覧ください。3年より前の期間(4年~7年)に贈与した金額(下図⑪の青色の三角部分)については、合計で100万円までは持ち戻さなくてよい、つまり「100万円までは非課税」とされています。

3-5.相続時精算課税分の贈与額の計算はどうなるか

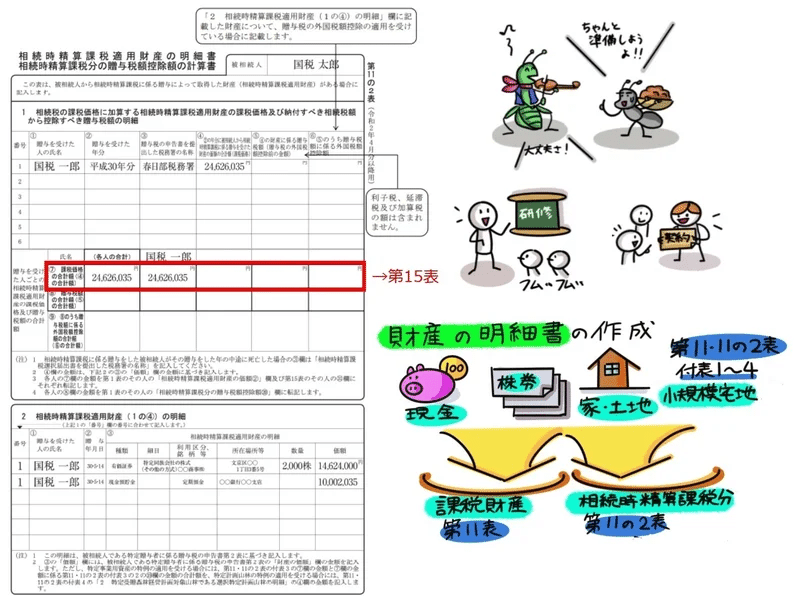

いよいよ「相続時精算課税分の贈与額の計算はどうなるか」について、説明しますが、その前に相続時精算課税に係る申告手続きについて、国税庁のホームページの『相続税の申告のしかた』の記載例を再現していきます。なお「贈与時」ではなく「相続時」の申告手続きである点、ご注意ください。

財産の明細書(第11表など)の作成ですが、第11表は相続税がかかる財産の明細書、第11表の2表は相続時精算課税適用財産の明細書であり、これらで課税財産を集計します。当設例では、国税一郎さんが24,626,035円の相続時精算課税適用財産を有し、第15表(種類別価格)に転記します。

では「贈与時」ですが、相続時精算課税適用財産の価格の計算はどうするのでしょうか。相続時精算課税適用者が贈与を受けた財産については、贈与者ごとにその年の1月1日から12月31日までの間に贈与を受けた財産の価額のそれぞれの合計額が課税価格となります。そこで下図⑬をご覧ください。

上図⑬の具体例に従って、計算式を確認していきましょう。父と母からそれぞれ、3,000万円と2,000万円の贈与を受け、既に「相続時精算課税届出書」を提出している場合で見ていきます。

【父からの3,000万円に対する贈与税額】

➀基礎控除額:110万円×3,000万円÷(3,000万円+2,000万円)=66万円

②特別控除額:3,000万円-66万円(∵➀より)=2,934万円>2,500万円

→特別控除額は2,500万円

③課税価格:3,000万円-基礎控除66万円-特別控除2,500万円=434万円

④贈与税額:課税価格434万円×一律20%=86.8万円

【母からの2,000万円に対する贈与税額】

➀基礎控除額:110万円×2,000万円÷(3,000万円+2,000万円)=44万円

②特別控除額:3,000万円-44万円(∵➀より)=1,956万円<2,500万円

→特別控除額は1,956万円

③課税価格:2,000万円-基礎控除44万円-特別控除1,956万円=0円

④贈与税額:0円

4.補足まとめ

以上、いかがだったでしょうか。相続時精算課税って「名前からして複雑で厄介」とのイメージを持たれたと思います。しかしながら、2023年税制改正で「生前贈与」の仕組みが非常に複雑化し、相続の常識も大きく様変わりしますが、その根幹部分になりますので、贈与税の基本知識から丁寧に説明してきました。

このうえで今後は、納税者の皆さんにとって「相続時精算課税」を選択するか否かを迷われるシーンが出てくると思います。この時、当note記事を思い出していただき、じっくりと贈与選択の判断材料にしていただければ嬉しいです。

4-1.贈与税と相続時精算課税の比較まとめ

【贈与者・受遺者】

・暦年課税 :親族間のほか、第三者からの贈与を含む。

・相続時精算課税:60歳以上の親(祖父母)から18歳(2022年3月31日までの贈与は20歳)以上の子・代襲相続人・孫への贈与

【選択】

・暦年課税 :不要

・相続時精算課税:必要(贈与者事、受遺者ごとに選択)→一度選択すれば、相続時まで継続適用

【課税時期】

・暦年課税 :贈与時(その時点の時価で課税)

・相続時精算課税:同上

【控除】

・暦年課税 :基礎控除(毎年)110万円

・相続時精算課税:基礎控除(毎年)110万円に加えて、特別控除(限度額まで複数回使用可)2,500万円

【税率】

・暦年課税 :10%~55%(8段階)

・相続時精算課税:一律20%

【相続時】

・暦年課税 :相続等により財産を取得した者については、相続開始前7年以内に取得した贈与財産を贈与時の時価で相続財産に合算

・相続時精算課税:贈与財産を贈与時の価額(110万円の基礎控除後)で相続財産に合算(相続税額を超えて納付した贈与税は還付)

4-2.参考書籍等

・福田真弓『自分でできる相続税申告』自由国民社、2023年6月26日。

・橘慶太 『ぶっちゃけ相続』ダイヤモンド社、2023年5月16日。

・北本高男『基礎から身につく相続税・贈与税』大蔵財務協会、2023年6月20日。

・月刊「所長のミカタ」2023年9月号、2023年8月28日発行。

<以上となります。最後まで読んで頂き、ありがとうございました。>