リアル&バーチャル両方で”租税教育”をやってみた!・・・見えてきたものとは?

インターネットやSNSをやっていると、会計事務所からしつこい「インボイス制度や電子帳簿保存法の対応、大丈夫ですか~??」との広告宣伝が・・・。はっきり言って、鬱陶しいですよね。でも会計事務所(税理士)自身「租税に関する法令に規定された納税義務の適正な実現を図ることを使命」としているので、彼らなりにも立場(言い分)があります。そういう私も広告宣伝をしないまでも、インボイス制度や電子帳簿保存法の対応の普及活動をリアルでやっています。しかもnote(バーチャル)も活用させて頂いています。

私がリアルとバーチャルで、インボイス制度や電子帳簿保存法対応の普及活動を「愚直に」やってみて、新たな気づきが得られました。バーチャル抜きでは絶対に得られない「意外な気づき」です。・・・そうです。表紙のイラストにもあります、税法や会計学の「堅苦しい領域」に「ポップさ」が清涼剤的に必要だということ。(ちなみに、デジタル大辞泉によりますと「ポップ=大衆向きであるさま。また、時代に合ってしゃれているさま。」と説明されています。)

以下、この結論に至ったリアルな体験エピソードをお楽しみください。目次の前半1~2は「やってみた」実体験で、後半3~5は実体験の「振り返り」の構成となっています。

1.実際のセミナー講師をやってみた

冒頭にもありました通り「インボイス」は「電子帳簿保存法」と並んで、実務対応準備が今が旬。引き続き来月にも、都内にある団体で「インボイス」と「電子帳簿保存法」のセミナー講師を複数回やらせて頂く予定です。

中でも2022年7月23日(土)に、板橋中小企業診断士協会(通称、いたしん会)研修部に招かれ、インボイスセミナーの講師をやらせて頂きましたが、動画記録の公開許可を頂いたのでUPします。

1-1.インボイスセミナーの概要と動画

2023年10月から導入されるインボイス制度は、事業やっている人全員に影響します。自称、日本一分かりやすい「イラスト&スパイラル学習」で「インボイスって何?」のレベルの方を対象に、イラスト図解で分かりやすく解説していきます。セミナータイトルは『図解!インボイス入門』です。

セミナーの対象受講生は板橋中小企業診断士協会に所属する中小企業診断士。「顧客先にどのようにインボイス制度を紹介するか?」「自身のインボイス対応をどうするのか?」の観点で説明しました。

動画時間は全47:40。本編は5:50から、質疑応答は41:50からの構成内容です。自宅からセミナー会場をつないでのZoomの映像配信となっています。

1-2.このセミナーの独自性とは?

セミナー事務局との企画段階で既に「キャッチーなセミナータイトル」を意識。動画のサムネをご覧頂いてお分かりの通り「下手可愛いイラスト」でスッと頭に入るように訴求しています。

あとnoteのロゴが!?・・・それは予め合成音声で動画収録し(note記事”【通勤note】『図解!インボイス入門』の動画作成してみた”ご参照)、見逃し配信対応しています。

更にセミナー受講生から好評頂いたのが、講義時間の長さに関わらず、内容が濃い点。PowerPoint約80枚分の資料を40分で説明。およそ30秒で1スライドのペースで、イラストの訴求力を借りてテンポよく説明するようにしています。

・・・個人的な偏見かもしれませんが、税法・会計学は「堅苦しい領域」のイメージがあるのでは。中小企業診断士の中でも税法・会計学は避けられる傾向があると感じています。試験科目に「財務会計」「経営法務」があるのに・・・です。

講演テーマでITやマーケティング領域は大人気です。財務数値など関係してくると人気の陰りが出てきて、・・・税法・会計学となると「宇宙語が乱発されるので、このテーマは勘弁してくれ!・・・( ゚Д゚)」になります。こんな背景があるからこそ、意外にも清涼剤としての「ポップさ」がウケるのだと感じています。

2.バーチャルの世界での情報発信

2-1.創作の街「note」の構想

逆説的ですが、おそらくリアルの世界だけにこもっていては「ポップな税法・会計学」には気付かなかっただろうと思います。noteではグラレコを始め、イラストや音声、エッセイなどので創作活動するクリエイターの皆さんがいます。noteが「創作の街」と呼ばれる所以ですね。私はクリエイターの皆さんとの異業種交流を通じて、アイディアのヒントを頂いています。

2-2.noteで作成したマガジン

リアルの世界での情報をバーチャル(note)に持ち込んでは情報発信。情報発信する中で、他のクリエイターさん記事を読み気付きを得ては、再びリアルの世界に持ち込む、というサイクルの一環でnote記事を書いています。

『図解!インボイス入門』を最初に公開したのが2022年6月12日(日)。1ヵ月かけて、シリーズ化で描いたイラスト(i-Padアプリ"Procreate"を使用)もA4サイズで80枚以上。Apple-Pencilの使いすぎで、腱鞘炎(けんしょうえん)にならなかったのも不思議なくらい・・・まさに「愚直なまでにやってみた!!」です。

なぜ、これほどの熱量を持ってnote投稿できたのか?・・・リアルの世界とバーチャルの世界が上手く連動していたのもありますが、バーチャルの世界でのフィードバック(=noteのスキやコメント欄)も大きいと思います。

2-3.頂いたコメントは宝物!

詳しくは「6.宝物のコメント欄ご紹介(おまけ)」で触れますが、シリーズ『図解!インボイス入門』を投稿している期間の、皆さんからのコメントが動力源でした。

2022年6月12日(日)の10:50の初公開日に早速、みこちゃんから嬉しいお知らせが!・・・これ以降note投稿を続け、最終投稿の『図解&読み切り!電子帳簿保存法入門』の公開が2022年7月16日(土) 08:45。オオトリ(大取り)にはオードリーさん(・・・ダジャレではありません)。私のnote記事をご覧頂き、税務署への手続きを完了したとのご連絡が!!地道にnote投稿を続けていて、本当に良かったと思えた瞬間でした。・・・1ヵ月でイラストA4サイズで80枚以上、腱鞘炎(けんしょうえん)直前まで描いた甲斐がありました。

~以上、前半「やってみた」ですが、後半は「振り返り」になります。~

3.「ポップな税法・会計学」の具体例

では「ポップな税法・会計学」ってどのようなイメージでしょうか?2つの具体例を交えて見ていきましょう。あえて「会計マニアでない限り、嘔吐するレベル」の具体例を準備しました。

3-1.電子帳簿保存法用語、どう説明?

一つ目の具体例、電子帳簿保存法。2024年1月より全事業者は、電子取引を紙で保存できなくなります。厄介なのが「電子取引の保存2要件」。「真実性の要件」と「可視性の要件」と言われても「・・・( ゚Д゚)ハァ?」になりますよね。そこで下図②のイラストで、何となくイメージ化して頭に入ってくる・・・というのが「ポップな税法・会計学」の試みの一つです。

3-2.相続税申告記入方法、どう説明?

二つ目の具体例、相続税申告記入方法。コチラもいきなり「相次相続控除額の計算書」と言われても「・・・( ゚Д゚)ハァ?」になりますよね。そこで下図③のイラストで、申告書の記入イメージを説明するものです。

こうやって「ポップな税法・会計学」の普及活動を地道に続けています。

4.今後、税理士に求められる対応

難解な会計用語で「嘔吐させる税理士」・・・なんてレッテル貼られたら今の時代、シンドイかもしれません。時代に乗り遅れず、時流を見極める必要がありそうです。

4-1.まず時流に乗ることが必要では?

時流と言えば、まず新聞。日経新聞(2022年7月8日(金)朝刊1面)に『価格転嫁「不十分」8割:景況感、4四半期ぶり改善 原料高で先行きに影』の見出しが。当記事によれば、住友化学の岩田圭一社長が「価格転嫁は今年度の最大の課題」と強調するほど、受注者の「値上げ交渉」は重要なテーマになってきています。

日経新聞の記事をイラスト化すると、下図④のイメージになります。税理士報酬も他人事ではありません。顧客先の事業者は、自社利益を確保するために、税理士報酬を削減(値下げ)を要求してくるかもしれません。

税理士報酬も価格交渉に晒される現在、生存戦略はどうでしょうか?

4-2.納税者の意識変化にどう対応?

「AIで税理士の仕事が無くなる!」は言い過ぎだけど、少なくても従来の仕事は変化すると感じています。昔は「時間をお金で買う」感覚で税理士に丸投げされていましたが、今後は「必要なことは手間をかけても経験する」ことが重視されているのかもしれません。

5.これからnoteとどう向き合うか?

後半の「振り返り」では「ポップな税法・会計学」の具体例を皮切りに、税理士報酬の価格交渉、更には納税者の意識変化にまで触れてきました。やはりnoteでのインプット・アウトプットを通じて、「将来の飯のタネ」に対する思考の試行錯誤は大切だと改めて感じています。

でも誤解して頂きたくないのは、私はnoteでマネタライズを考えていない、ということです。もちろんnoteでマネタライズされていらっしゃる方々は素晴らしい才能をもっており尊敬していますが、私自身がnoteでマネタライズするのは合っていないと考えています。

「noteの街」と呼ばれる、創作活動のプラットフォームを提供してもらっている分、むしろコチラからお金を払わないと・・・と感じているのもありますが、何より無料公開でより多くの人に自分の創作記事を読んで欲しいという想いもありますからね。ちょっと青臭いことを言いますが、税理士の「租税に関する法令に規定された納税義務の適正な実現を図ることを使命」とするにも無償が原則ですし。よって今後も引き続き、リアルとバーチャルの世界を行き来して、異業種交流を楽しんでいきたいと思います。

表紙のイラストは「無料モダンポップアートイラスト素材無料ダウンロード」からお借りしました。

話は以上ですが『図解!インボイス入門』に関してクリエイターの皆さんから頂いたコメントで、大切に保存しておきたい「note宝物のコメント欄」をご紹介します。何度も読んではnoteを書き進める励みにしています。

6.宝物のコメント欄ご紹介(おまけ)

紹介したいクリエイターは多くいらっしゃいます。あいにく全員ご紹介できませんが、14名のクリエイターの皆さんから頂いたコメント一部をご紹介します。クリエイター皆さんのトップページ&記事のリンクも貼っていますので、ぜひ覗いて見てください。

6-1.みこちゃん

6-2.美夢さん

6-3.株式会社Miraieで働くFPさん

6-4.フジガッキーさん

6-5.こだいらひろきさん

6-6.Hi!storyさん

6-7.きしゃこく先生

6-8.かっちーさん

6-9.若林薫さん

6-10.じーじさん

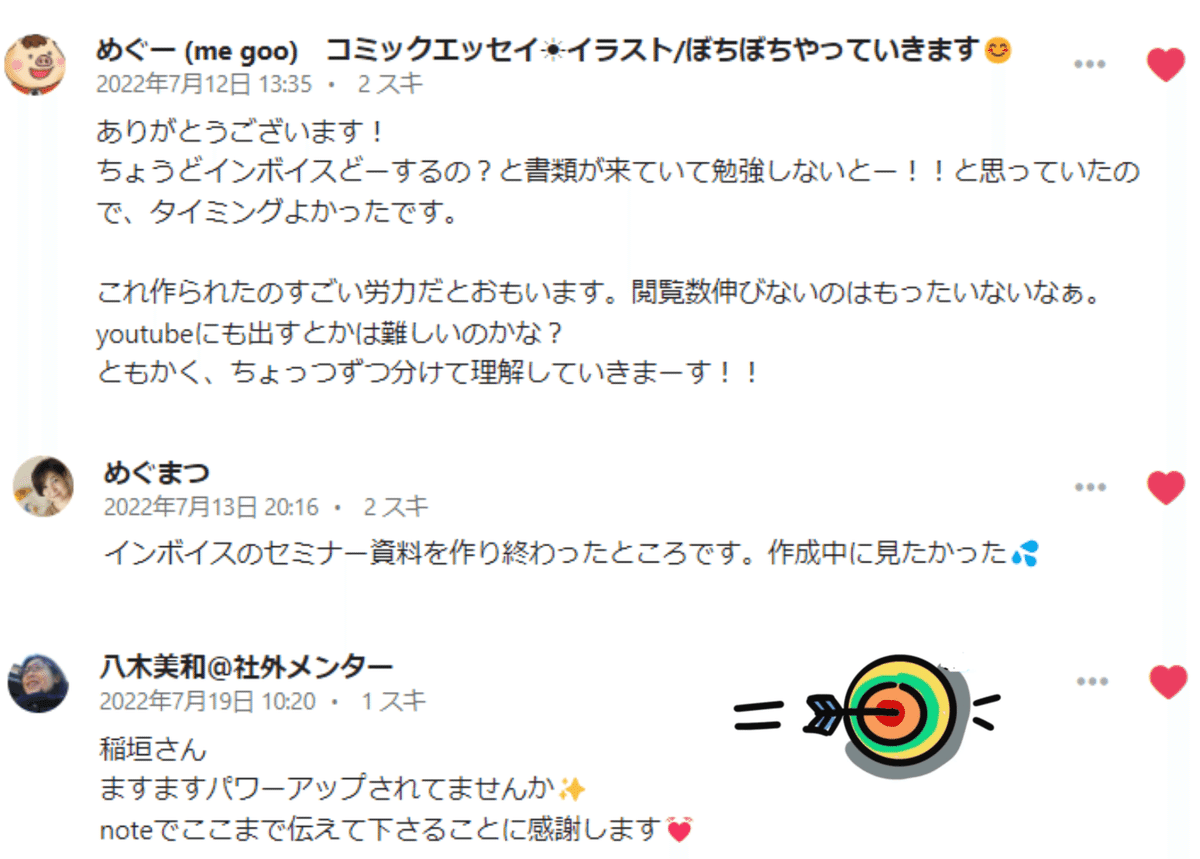

6-11.めぐーさん

6-12.めぐまつさん

6-13.八木美和さん

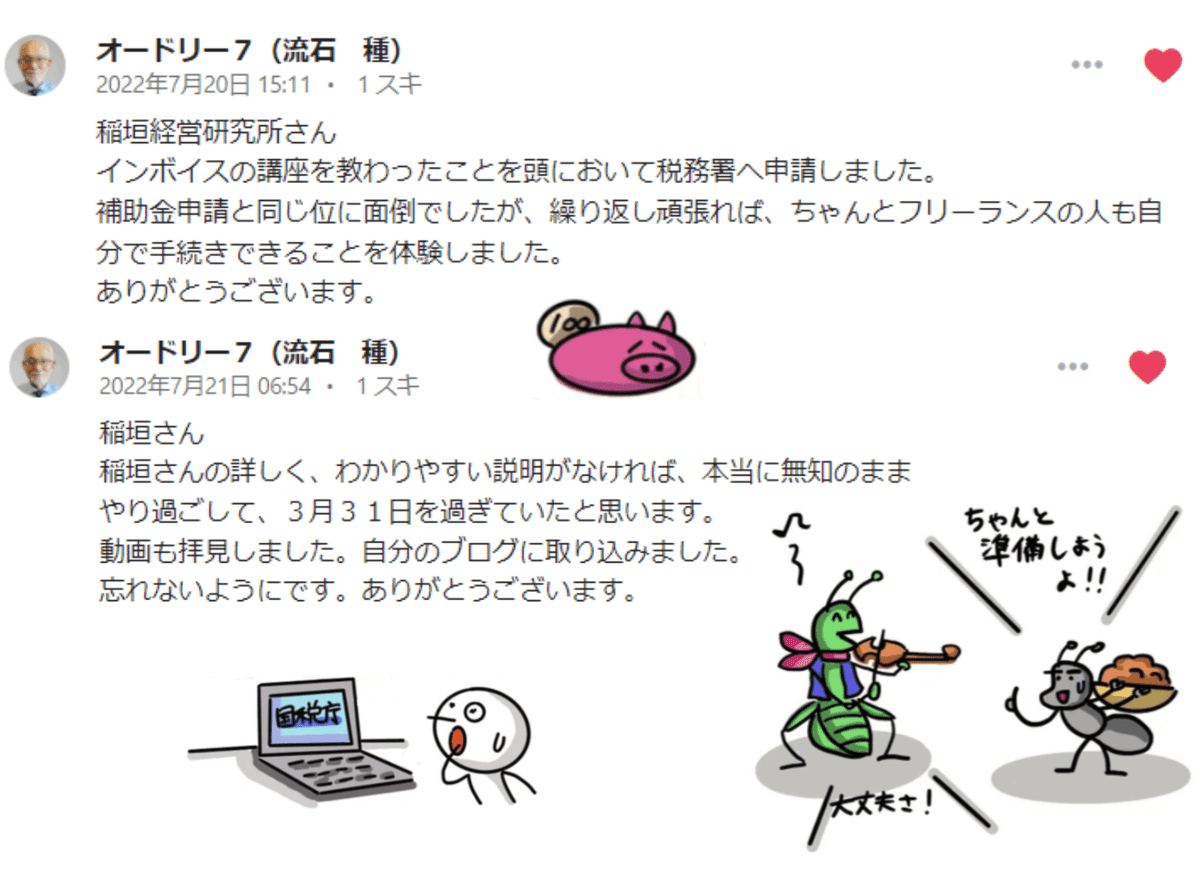

6-14.オードリーさん

<以上となります。最後まで読んで頂き、ありがとうございました。>