#119「酔っぱらいの散歩が資産運用を変える?株式投資の真実 - ランダムウォーク理論から学ぶ投資の本質」

デデデータ!!〜“あきない”データの話〜第85回「ウォール街のランダムウォーク理論〜“偶然”の数理はどこまで使える?〜」の台本の話の台本・書き起こしをベースに、テキストのみで楽しめるようにnote用に再構成したものです。

第85回「ウォール街のランダムウォーク理論〜“偶然”の数理はどこまで使える?〜」

予測不可能な株式市場との付き合い方

私はデータ分析やAIの分野で長年キャリアを積んできたが、株式投資において「予測はほぼ不可能だ」という信念を持っている。この考え方の原点は学生時代に出会った『ウォール街のランダムウォーク』という名著にある。この本で説明されている「株価は酔っぱらいの千鳥足のようにランダムに動く」という概念に衝撃を受けた記憶がある。その後、「効率的市場仮説(EMH)」を学び、株式市場の本質に関する理解がより深まった。

今回は、株式投資における数理的な考え方と、そこから導かれる最適な投資戦略について解説したい。

ランダムウォーク理論とは? - 酔っぱらいの歩みと株価の類似性

ランダムウォーク理論の核心は、「株価の短期的な変動はほぼ予測不可能である」というシンプルだが重要な主張だ。この理論では、株価の動きを酔っぱらいの歩み方に例える。酔っぱらいが次に右に一歩進むか左に一歩進むかが予測できないように、株価も次に上がるか下がるかはほぼランダムに決まるとされる。つまり、「昨日上がったから今日は下がるだろう」とか「このパターンが続けば明日は上昇するはずだ」といった単純な予測は意味をなさない。

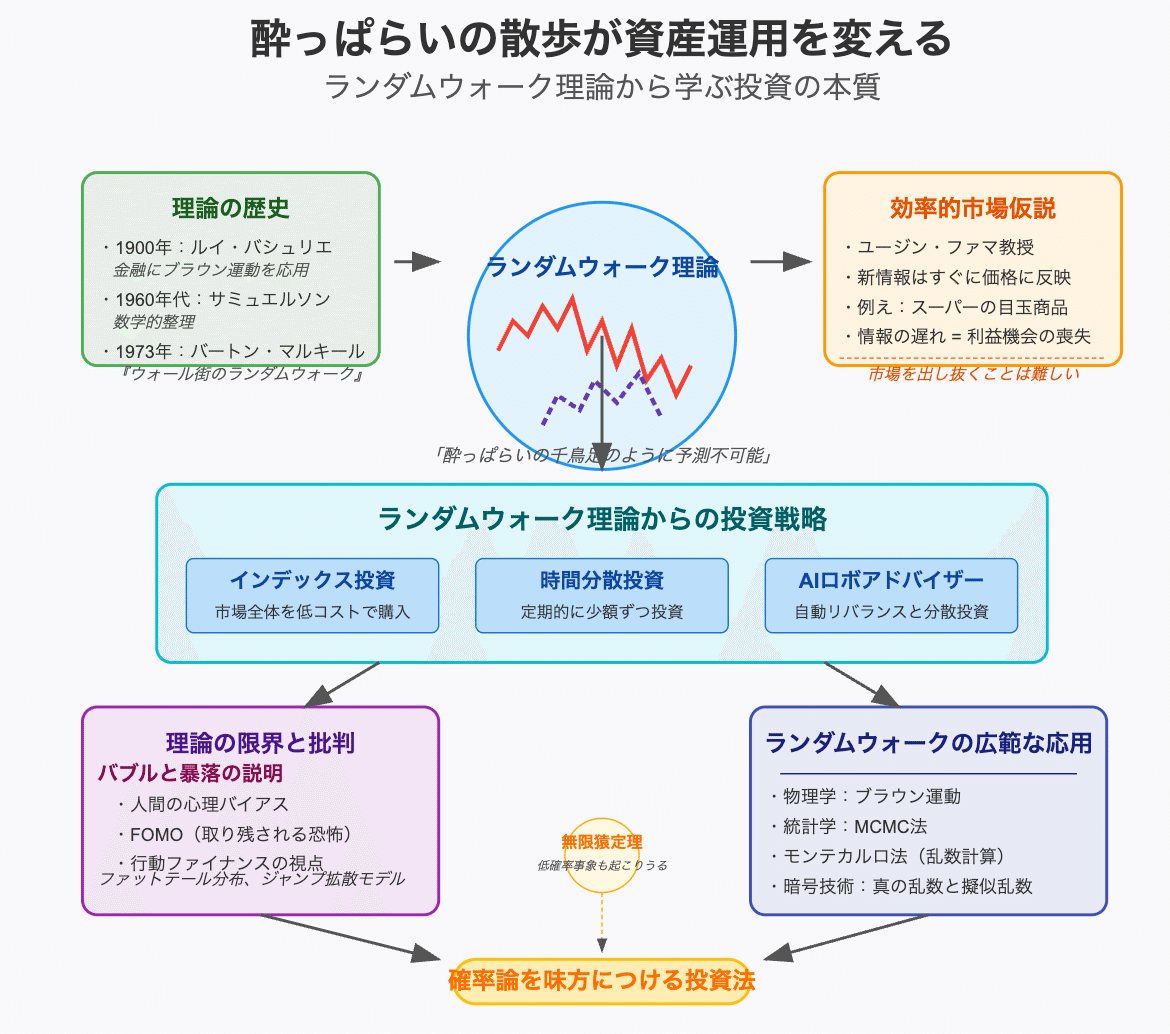

この理論は1900年にフランスの数学者ルイ・バシュリエが金融商品にランダムな変動モデルを適用したことから始まり、後にアメリカの経済学者ポール・サミュエルソンが数学的に整理した。そして1973年にバートン・マルキールの著書『ウォール街のランダム・ウォーク』によって世界的に広く知られるようになった。

ランダムウォークは物理学のブラウン運動(水中の微粒子が水分子との衝突によってジグザグに動く現象)と数学的に類似している。「株価の動きが物理学の小さな粒子の動きと数学的によく似ている」という事実は、多くの人にとって意外に感じられるかもしれない。

効率的市場仮説(EMH)- 情報はすでに価格に織り込まれている

ランダムウォーク理論の理論的支柱となっているのが、シカゴ大学のユージン・ファマ教授による効率的市場仮説(Efficient Market Hypothesis、EMH)である。この仮説の本質は「市場には新しい情報が出た瞬間に価格へ反映される」というものだ。

具体例で考えてみよう。ある企業Aが市場の予想を上回る好決算を発表したとする。この情報が公開された瞬間、プロの投資家や機関投資家たちは即座に買い注文を入れる。その結果、A社の株価はあっという間に上昇し、後から情報に気づいた一般投資家が参入する頃には、すでに株価は上昇後の「適正価格」に達している。つまり、「良いニュースを見つけたから買おう」という単純な戦略では利益を得ることができない。

この現象は「スーパーの目玉商品セール」に例えることができる。限定数の安い卵が朝から売り出されるという情報があれば、早起きした人々が開店と同時に殺到し、あっという間に完売してしまう。夕方になって「安い卵があるらしい」と聞いて出かけても手に入らない。

現代の株式市場も同様で、インターネットやSNSの発達により、誰もが同時に同じ情報にアクセスできる時代になった。少しでも反応が遅れれば、利益を得るチャンスは極めて薄い。この理由から、アクティブな投資家たちはミリ秒単位のスピード競争を行うアルゴリズム取引や高頻度取引(HFT)に膨大な資金とテクノロジーを投入している。

インデックス投資の合理性 - 市場平均に乗る知恵

ランダムウォーク理論と効率的市場仮説が示唆する重要な結論は、「市場平均に勝ち続けることは極めて難しい」ということだ。この理解から、「個別銘柄を選ぶよりも市場全体を安いコストで買おう」というインデックス投資の合理性が導かれる。

インデックス投資とは、日経平均やS&P500などの市場指数(インデックス)に連動するように設計された投資商品を購入する戦略だ。例えば、TOPIXに連動するインデックスファンドを買えば、東証一部上場企業全体の平均的なパフォーマンスを得ることができる。

アクティブ運用(ファンドマネージャーが銘柄を選択して運用するスタイル)には「うまくいけば市場平均を大きく上回るリターンが得られる」という期待がある。しかし、効率的市場では優秀な投資家が多数参加しており、さらに運用手数料もかかるため、長期的にはアクティブファンドの多くがインデックス(市場平均)に負けているというデータがある。

一般的な個人投資家であれば、市場平均に乗るインデックス投資を選ぶのが賢明な選択だという結論になる。私自身もインデックス型の投資商品を中心に資産を組み立てている。もちろん、株価が急騰する銘柄を見ると「あの株を個別に買っておけばよかった」と思う瞬間はあるが、長期的な確率論で見れば、インデックスでじっくりと資産を育てる戦略が最も堅実だと考えている。

AIロボアドバイザーの位置づけ - テクノロジーと効率的市場の関係

近年注目されているAIロボアドバイザーは、基本的にはETF(上場インデックスファンド)を活用し、ポートフォリオのリバランス(資産配分の調整)を自動的に行うサービスだ。私自身もESG(環境・社会・ガバナンス)を重視したロボアドを一部利用しているが、その投資先の多くはGAFAなどの大手テクノロジー企業が中心となっている。つまり、結局はインデックス投資の延長線上にあるとも言える。

ただし、ロボアドバイザーにすべてを任せると、手数料がやや高くなる点は考慮すべきだ。自分でETFを直接購入するほうがコスト面では有利だが、その場合はポートフォリオの調整を自分で定期的に行う必要がある。データサイエンスやAIを専門とする私でさえ、正直なところ、そこに労力を割く意欲があまりない。そのため、ある程度は「手数料の対価としておまかせする」というスタンスを取っている。

興味深いのは、「AIが完璧に株価を予測する世界」というのは、実は皮肉なことに、みんなが同じ技術を使い始めれば競争優位性が消滅するという点だ。高性能なAI技術が普及すればするほど、市場の効率性はさらに高まり、短期的に市場を出し抜くことはより一層難しくなるだけだろう。

バブルと暴落の謎 - 合理性を超える市場の動き

ランダムウォーク理論や効率的市場仮説は「投資家が合理的に行動する」という前提に立っているが、現実の市場ではバブルや暴落が繰り返し発生してきた。17世紀オランダのチューリップバブル、2000年前後のITバブル、近年のビットコインをめぐる暗号資産バブルなど、歴史は非合理的な価格形成の事例に満ちている。理論上は「そのような非合理的な熱狂は起こらないはず」なのに、なぜ市場は時に集団心理に支配されて暴走するのだろうか。

この疑問に答えるのが「行動ファイナンス」という研究分野だ。行動ファイナンスでは、人間の心理バイアスが投資判断にどのように影響するかを研究する。人間は「みんなが買っているから自分も遅れをとりたくない」(FOMO:Fear Of Missing Out)という心理や、「早く売らないと暴落で大損するかもしれない」という恐怖心を完全に抑制することができない。

ランダムウォークに基づいた単純な数理モデルでは説明できない規模の急騰急落が発生するのは、つまるところ人間の本能的な集団行動が市場を駆動するからだ。株式市場は結局のところ、人間の集合体であり、その行動には非合理的な要素が不可避的に含まれる。

ランダムウォークの広がり - 金融を超えた応用

ランダムウォークの概念は、株式市場だけでなく、物理学、生物学、情報科学など様々な分野に広く応用されている。先に触れたブラウン運動はその一例だが、機械学習や統計学で重要なMCMC(マルコフ連鎖モンテカルロ法)もランダムウォークの応用例として欠かせない。

MCMCは、ベイズ統計学で事後分布を計算する際に、非常に高次元のパラメータ空間を「疑似ランダム」に探索しながら最適解を見つけ出す手法だ。具体的には、現在の状態から確率的に次の状態へ移動するというプロセスを繰り返すことで、複雑な確率分布をシミュレーションする。

また、モンテカルロ法と呼ばれる計算手法も、ランダム性を活用した代表例だ。複雑な形状の面積や多次元の積分を厳密に計算する代わりに、乱数を用いて無数の点をランダムに生成し、「何パーセントの点が対象領域の内側に入ったか」を観察することで近似解を得る。

これらの例から分かるように、「ランダム」とは単なる運任せではなく、適切に活用すれば極めて強力な問題解決ツールとなる。株式投資においても、ランダムウォーク理論を理解することで、無駄な予測や分析に時間を費やすのではなく、確率論に基づいた合理的な投資戦略を構築することができる。

真の乱数と擬似乱数 - ランダムの本質

ランダム性について考える上で、もう一つ興味深いのは「真の乱数」と「擬似乱数」の違いだ。コンピュータが生成する乱数は、実は完全にランダムではなく「擬似乱数」と呼ばれる。これは特定のアルゴリズムに基づいて生成されるため、初期値(シード)を知っていれば、同じ乱数列を再現することが可能だ。

暗号技術の分野では、こうした特性が逆手に取られる危険性があるため、量子力学的な現象に基づいた「真の乱数」(本当に予測不可能な乱数)を生成する研究も進められている。

株価変動についても同様のことが言える。株価は無数の投資家の集団行動を反映したものであるため、理論上はどこかに偏りやパターンが存在する可能性はゼロではない。しかし現実には、影響要因があまりにも多く複雑に絡み合っているため、実用的なレベルでパターンを見つけ出し予測することは極めて困難だ。つまり、株価は「完全なランダム」ではないにしても、「予測不可能なほど複雑」であると言える。

無限猿定理と確率の驚き - ランダムが作り出す可能性

ランダム性に関連して、「無限猿定理」も興味深い概念だ。この定理は、「猿がタイプライターをランダムに無限に打ち続ければ、いつかはシェイクスピアの全作品と同じ文章が偶然に生成される確率が1になる」というものだ。

確率が1であるということは「必ず起こる」ということだが、それがいつ起こるかは予測できないし、実際に起こる瞬間を目にすることができるかは極めて疑わしい。この定理は、無限の時間と無限の試行があれば、どんなに低確率な事象でも必ず起こりうることを教えてくれる。

株価の長期変動においても、確率論的に考えれば、ある程度の確率で極端な暴騰が起きたり、何十年に一度の大暴落が発生したりすることは避けられない。標準的なランダムウォークモデルを拡張した「ファットテール分布」や「ジャンプ拡散モデル」などを用いれば、通常の予測範囲を大きく超える変動の可能性も理論的に説明できる。

このような理解は、投資家に「例外的な事象は必ず起こりうる」という謙虚さと、同時に「極端な事象に対しても冷静に対処する」という心構えを与えてくれる。

結論:ランダム性と共存する賢明な投資戦略

結局のところ、「株価の短期変動はランダムだ」と理解しているからこそ、私は積極的な短期売買は行わない選択をしている。インデックス投資を中心に据え、ロボアドバイザーによる資産分散とリバランスをほぼ自動化したかたちで運用している。

「データ分析の専門家なら、AIを使って株価予測で一攫千金を狙えるのでは?」と問われることもあるが、効率的市場環境下でそれを継続的に成功させるのは極めて困難だ。むしろ、本業のビジネスやサービス開発に力を注いだほうが、良好なリターンが得られる可能性が高いと考えている。

ランダムウォーク理論を理解すると、株式投資だけでなく、日常のさまざまな場面にも応用できる洞察が得られる。例えば、限定商品の購入、航空券の予約、人気イベントのチケット争奪戦なども、「先に動かなければ良い条件は残っていない」という効率的市場と似た状況だ。現代社会では、あらゆる情報がインターネットを通じて瞬時に共有されるため、「安く買う・得をする」にはスピードとタイミングが重要になる。

一方で、常に最先端の情報を追いかける短期的な勝負に疲れたなら、時間分散投資(定期的に少額ずつ投資を続ける方法)や分散投資によって「確率論を味方につける戦略」を取るのが賢明だろう。

市場のバブルや暴落を100%回避することは誰にもできないが、それも含めて人間が作り出す市場の興味深さであり、投資の醍醐味でもある。ランダムウォーク理論を基本としながらも、行動ファイナンスの知見やAI技術の発展も視野に入れておくことで、これからの投資や経済の動きをより立体的に理解し、冷静に対応できるようになるだろう。

補足解説:ランダムウォーク理論

以下では、ランダムウォーク理論(Random Walk Theory)の概要・歴史・ポイントを「リファレンス」的に簡潔にまとめる。数式の詳細や厳密な証明は省略し、理論の背景と主要な概念を把握できることを目指す。

1. ランダムウォーク理論とは

ランダムウォーク理論は、株価などの価格変動は“ランダム(偶然)”に近い過程をたどり、短期的な予測は極めて困難とする理論である。

例えとしてよく使われるのが「酔っ払いの千鳥足」。次にどちらへふらつくかがわからないため、価格の短期的な方向も読めないという考え方。

金融市場においては「過去の価格データからの規則的パターン抽出」や「ニュースなどの公開情報を使った予測」はほぼ不可能と位置づける。

関連づけられる理論

効率的市場仮説(EMH):新しい情報は瞬時に市場価格へ織り込まれるので、誰も持続的に市場平均を超える収益を上げにくい、という考え方。ランダムウォークを支持する重要な理論的支柱といえる。

2. 理論の歴史的背景

ルイ・バシュリエ(1900年)

フランスの数学者バシュリエが「投機の理論」においてブラウン運動(物理学)を金融の価格変動に初めて応用した。サミュエルソン(1960年代)

ノーベル経済学賞受賞者のポール・サミュエルソンが、バシュリエのアイデアをさらに数理的に整理し、金融資産価格の確率的モデルを整備した。ファマ(1970年代)

「効率的市場仮説(EMH)」を提唱。過去や現在の公開情報はすぐに価格へ反映されるため、価格は“ランダムウォーク的”に推移すると結論づけた。バートン・マルキール(1973年)

『ウォール街のランダムウォーク』を著し、一般の投資家にも「株価予測の難しさ」や「インデックス投資の有効性」を広めた。

3. 基本的な考え方

価格変動の独立性

「今日の上げ下げ」が「明日の上げ下げ」に与える影響は限定的(あるいは無い)と考える。つまり、価格変動は日々ランダムに決まるという前提を置く。ニュースはすぐに織り込まれる

投資家が常に情報をチェックし、その情報をもとに売買行動を行うので、価格は常に新しいニュースを反映した“最新の適正値”に近づく。過去の値動きや公開情報を後追いしても、大きく出し抜くのは難しい。短期的予測は不可能に近い

ランダムウォークであれば、将来の方向性を確実に読む手立てがほとんど存在しない。テクニカル分析やファンダメンタル分析の有効性を否定するわけではないが、長期的・統計的に見ると「明確な規則性」を探し当てるのは極めて困難とされる。インデックス投資を推奨する議論

多くのアクティブファンドや個人投資家が、市場全体を継続的に上回ることが難しいため、「市場平均(インデックス)を低コストで買う」という運用が合理的だとする立場が多い。

4. 数学的イメージの一例

コイン投げモデル

コインを投げて表なら+1、裏なら-1という価格変動を連日続ける。過去の結果にかかわらず次が表になる確率は1/2、裏になる確率も1/2。

価格推移をグラフに描くと“ジグザグ”にランダムに変動し、結果として次の一歩は予測不可能。

ブラウン運動(連続時間モデル)

連続的に微分方程式で記述される確率過程。価格モデル(Black-Scholesモデルなど)にも応用されてきた。

5. 主な論点・批判

バブルや暴落を説明しきれない

大きな急騰や急落は「通常のランダムウォーク」よりも頻度が高い (ファットテール、ジャンプ拡散)。行動ファイナンスは投資家の心理的バイアス(集団心理)を重視し、バブルを分析する。完全な“ランダム”なのか?

ある程度のパターンや季節性、プログラム売買や高頻度取引などの影響で“完全ランダム”とはいえない側面もある。アクティブ運用で成功する例の存在

一部の投資家やファンドが市場を上回る結果を出す現実もある。ただし理論上は「長期にわたり安定して勝ち続けるのはごく少数」とされる。

6. 参考文献・関連書籍

Louis Bachelier (1900). Théorie de la Spéculation. (初期の価格変動モデル)

Paul A. Samuelson. Proof that Properly Anticipated Prices Fluctuate Randomly. (1965年)

Eugene F. Fama. Efficient Capital Markets: A Review of Theory and Empirical Work. (1970年)

Burton G. Malkiel. A Random Walk Down Wall Street (ウォール街のランダム・ウォーク). (1973年初版。投資家向け解説書の定番)

Robert J. Shiller. Irrational Exuberance (高まる不合理な熱狂). (行動ファイナンスの視点からバブル分析)

7. まとめ

ランダムウォーク理論は、「株価などの金融資産の短期変動を予測することはほぼ不可能」という考えに結びつく重要理論である。効率的市場仮説(EMH)とも深く関連し、多くの投資家や研究者が「インデックス投資の有効性」を説く根拠になってきた。一方、バブル・暴落・集団心理の要素まで説明するには追加の理論(行動ファイナンスなど)や「ファットテール」「ジャンプ拡散」モデルが必要とされる。ランダムウォーク理論は金融工学以外にも物理学・統計学・情報科学などの確率モデルの基盤として活用されており、学際的に理解が進んでいる。

以上が、ランダムウォーク理論の主な要点である。特に「価格が本当に予測できないのか」「なぜ市場平均を出し抜くのが難しいのか」を理解するための基礎として、必ず目を通しておきたい理論である。