TCFDが無くなる!? 新しい開示基準ISSBとは

皆さん!こんにちは!!!

前回のTCFDとは?のブログを読んでいただけましたでしょうか???

正直、私は概要を読んだだけで頭爆発しました💣💥

ムズカシイ、、、コンナコトミンナ、デキルノ????シテルノ???

状態です(笑)

ですが、TCFDの情報開示はまだまだ甘ちゃんレベルでした、、、

なんと、今までのTCFDという基準が新しい基準「ISSB」に移行されるんです。

これの何が私の頭を抱えさせているかというと、、、

TCFDの内容を踏襲し、さらに開示情報の内容やレベルを底上げしてるんですよ、、、ヒョエー( ;∀;)

ということで今回は、この新しい基準ISSBについて、分かりやすく解説します。

(その前にTCFDってなんだっけ?って思っている方はこちらの記事から読んでみてください!)

ISSBってなに?

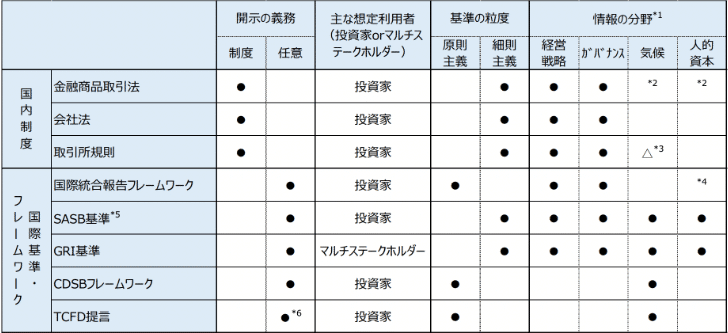

日本では、最近プライム市場の企業に対して、TCFD提言に沿った情報開示が義務付けされたばかりなのに、また新しい情報開示基準!?

って思いますよね、、、

実際に世界には沢山の気候関連財務情報タスクフォースがあります!!!

例えば、

TCFDは投資家と企業の情報の非対称性を無くし、リスクと機会がより正確に評価され、資本のより良い配分に繋げていくことを目的としていますが、、、

TCFD=気候関連タスクフォース

気候変動がもたらす「リスク」および「機会」の財務的影響の開示項目を提言し、企業の非財務情報に関する情報開示を促すもの

(気候変動による企業への影響が高まることから、上記の情報を投資家に提示することが要求されています!)

様々な企業が様々な情報タスクフォースに則って情報公開すると、投資家からみると、比較することが難しいんですよね😓

この課題を解決するために、世界共通のサステナビリティ情報開示基準を策定する必要性が叫ばれていました。

ISSBは、このニーズに応えるために設立された機関です。

国際会計基準(IFRS)財団傘下である ISSB は、国際サステナビリティ基準審議会(International Sustainability Standards Board)の略称で、2021年に設立された国際機関です。

ISSBが定めた世界共通のサステナビリティ情報開示基準

そして、

このISSBが定めたのが、IFRSサステナビリティ開示基準という新しいルール。

これが、「世界共通のサステナビリティ情報開示基準」です!

これにより投資家は、ISSB基準に基づいて企業のサステナビリティパフォーマンスを比較検討することが可能になり、よりインフォームドな投資判断を行うことができるようになります✨

つまり、同一基準で世界中の企業を比較・評価することができるわけです💡

で、ここで湧いてくる一つの疑問。。。

日本では東証プライム市場でTCFDに基づいた情報開示義務がもうけられましたよね???

新しくできたってことは、TCFDやらなくていいの?学ばなくてよかったの??

違います!!!!!!!!

このISSBはTCFDを基に、そして+α の要素を追加して作られました。

つまり、

従来のTCFD基準をさらに発展させた、まさに進化版の情報開示基準です!

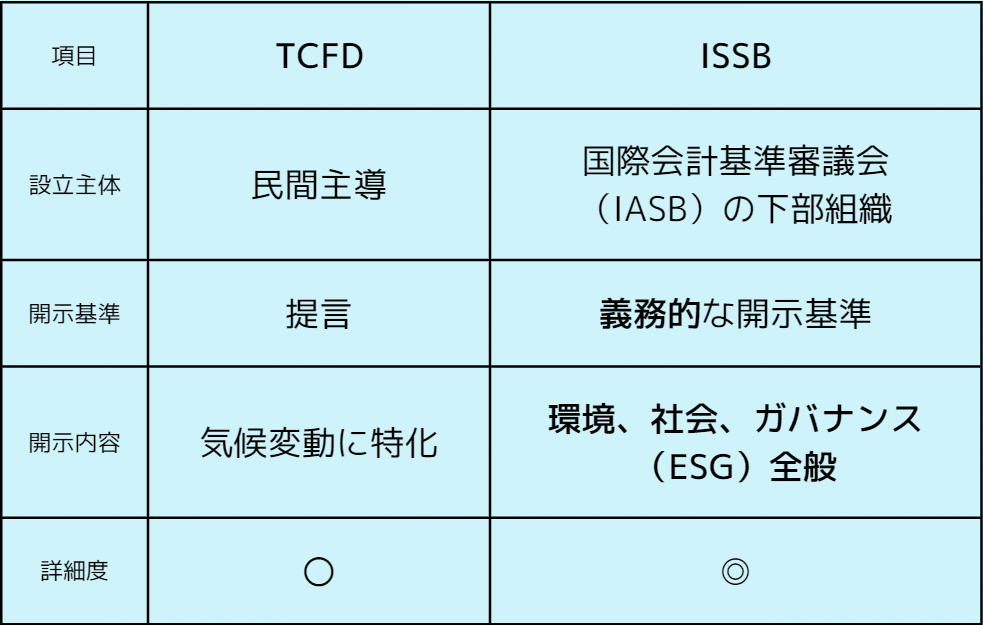

TCFDとISSB基準の違い

TCFDとISSBは、サステナビリティ情報開示の枠組みという点では共通していますが、いくつかの違いがあります。

1. 開示内容の範囲

一番の注目ポイントは、

TCFDは気候変動によるリスクや機会を財務的に評価してね!

ってことでしたが、ISSBは ESG全般 なんです!!

つまり、気候変動だけに特化しているんじゃなくて、社会やガバナンスの要素も評価しないといけないんです!!!!

例)

環境 (E):温室効果ガス排出量だけでなく、水使用量、廃棄物量、生物多

様性への影響など

社会 (S):労働慣行、労働安全衛生、人権、地域社会への影響、顧客満足

度など

ガバナンス (G):サステナビリティ関連事項に関する意思決定プロセスと監

督構造、サステナビリティ関連事項に関するリスク管理、

サステナビリティ関連事項に関する報酬制度

2. 開示の具体性

TCFDでは、開示内容の具体的な項目や指標が示されていませんでしたが、ISSBではより具体的な項目や指標が示されています。

例)

温室効果ガス排出量:排出量だけでなく、排出源や削減目標も開示する必要がある

労働慣行:労働時間、労務費、労働災害発生件数、従業員満足度など、具体的な指標を開示する必要がある

3. シナリオ分析

ISSBでは、最悪シナリオを含む複数のシナリオに基づいて、サステナビリティ関連のリスクと機会を分析し、開示することを要求しています。

TCFDでは、シナリオ分析は推奨事項でしたが、ISSBでは義務化されています。

シナリオ分析とは

地球温暖化や気候変動そのものの影響や、気候変動に関する長期的な政策動 向による事業環境の変化等にはどのようなものがあるかを予想し、そうした変化が自社の事業や 経営にどのような影響を及ぼしうるかを検討するための手法です。

例)気温上昇が2度・4度だった場合のリスクと機会は何?

また、それに対処する経営戦略はどうする?

4. 開示の頻度

ISSBでは、年1回の開示を要求していますが、TCFDでは開示頻度が明示されていませんでした。

ESG経営を行ってISSBで公開するというよりも、ISSBに対応していくためにESG経営を急いで行わないと!!!

こういう流れになっていますね😓

日本の動き

このISSB基準は世界共通ですが、取り入れるかは国の判断に任されています。

そして、日本は、もちろん取り入れることを決定しています(笑)

一般社団法人サステナビリティ基準ジャパンボード(SSBJ)を設立し、現在草案を作成中です!

SSBJ基準の草案は、一部、ISSB基準に追加したり、選択肢を増やしたりした項目もありますが、草案の中身はISSB基準にほぼ沿ったものとなっています。

2024年7月まで草案に対する意見を募集し、2025年3月までに最終化する予定です。

そして、2027年3月期から有加証券報告書での開示を義務化する案が出ています。

対象は、東京証券取引所プライム市場上場企業で、時価総額が3兆円以上の企業から適用を開始し、28年3月期に1兆円以上の企業に広げるとみられています。

(参考:https://project.nikkeibp.co.jp/ESG/atcl/column/00005/050900451/)

まとめ

TCFDからISSBへの移行は、サステナビリティ情報開示の大きな転換点です。企業は、早急に新しい基準への対応を検討していく必要があります😓

企業にとって開示負担が大きくなり、開示義務に対応していくことがやっとになる可能性があるのではないか🧐

と懸念しています。

しかし、このくらいの義務感がないと2030年の目標には間に合わないんでしょうね、、、💦

現行のTCFD要件よりさらに具体的になるので、

「現状のTCFD提言が求める開示事項の対応を行いながら、ISSBの内容に目を通し、不足箇所認識を行う」

という、まさに「できることから行っていく姿勢」が大切になってくると感じました。

今回の投稿でサステナビリティ第2章は終了です!!!

この第2章では「世界の現状を受けた上で、実際に世界は今どう動いているのか」という視点でサステナビリティに関する語句や政策を説明してきました!

皆さん、いかがだったでしょうか?

第1章と比べ、語句や政策の解説がメインになってしまったので少し退屈だったかもしれませんが(笑)

皆さんのサステナビリティ理解の促進に繋がっていたら幸いです💛

そして7月からは第3章がスタートします!!!

第3章のテーマは「プリンティング×サステナビリティ」!!!

日々の日常で気になったプリンティング施策に対する疑問やサステナビリティ課題、面白いサステナビリティ施策などを取り上げていこうと思います✨

第一弾は

「とある日に届いたDM。なぜこの仕様にしたのだろう🧐。」

です!!!!

よろしくお願いします(^o^)/