日本版SPACについて勉強してみる【東京市場IPO(番外編②)】

104日目です。

なんとなく、最近話題になることが多い掲題の件。

よく理解していないところがあるので、少し自身の勉強もかねて、色々調べてまとめてみたいと思います。

ディスクレイマー

・あくまで自身の勉強のために調べてまとめています、多少の齟齬はお目こぼしいただければ幸いです。あまりに大きな間違いは、文章を修正致しますので、内容に違和感があった場合ご指摘を頂けると嬉しいです

・最後に私見をまとめようと思っていますが、SAPC上場の是非を判断する意思は一切ございません

・引用なども活用し出所も記載致しますが、引用元の間違いまでは責任を負いかねます

・あくまで証券会社を退職した人間の頭の体操レベルとお考え下さい。

・以上を、ご了承いただいた上で読んでいただければ幸いです

①概要

そもそもSPACとは、

Special Purpose Acquisition Companyの頭文字を取り「スパック」と呼ばれる。「空箱」にたとえられ、自身は事業を営まない。SPACの代表には著名な経営者や投資家が就任することが多い。代表個人の信用力と上場後に有望な企業を買収するという宣言によって、投資家からお金を募り、未公開企業を買収する。通常は上場から2年以内に買収対象となる未公開企業を探し、株主総会の承認を得て合併する。

出所は以下、(有料会員じゃないと一部しか見れないかもしれません)

上記、日経新聞見出しにございますが、

何も事業を行っていない「空箱」の企業を上場させ、上場時、投資家から集めた資金を原資に、未上場会社の買収を行い、未上場企業を上場企業にするという仕組みと理解しました。

なんとなく、前に記事にまとめたテクニカル上場の一種っぽい印象ですね。

以上記事は、直近出たテクニカル上場についてまとめてみたnoteです。

リンク先、日経新聞記事に記載がございますが、

金融庁と経済産業省、東京証券取引所などは夏以降、投資家保護やチェック機能を強化した日本版SPACを議論する。東証の上場制度の見直しや新たなルールを整備するなどして、2022年以降の解禁を模索する。

という報道が、2021/5/29の日経にて報道されています。

②政府の議論状況及び会議体で共有されている、論点・他国事例等

日本政府は、

6月に閣議決定する成長戦略に明記する。(出所:上記、日経記事)

という方針の様です。

その議論状況を確認してみると、直近だと2021/3/17の成長戦略会議(第8回)で議題に上がっているようです。

また、2021/3/19、および4/19に実施された、

「スタートアップの育成の在り方に関するワーキンググループ」(以下、WG)

にて詳細な議論を実施しているようです。

以上URL先ページの以下URLのPDFがWGの開催趣旨のようです。

WGでSPACについて、議論されている本旨は、

我が国のスタートアップの数は依然として低い水準にとどまっており、かつ、成長するスタートアップは極めて少ない現状を踏まえ、スタートアップの創設・成長発展のための環境整備の重要性が確認されたところ。

これを受け、以下の項目を含む、スタートアップの創出・成長発展のための適切な環境の構築の方策を検討するため、「スタートアップの育成の在り方に関するワーキンググループ」(以下「WG」という。)を開催する。

という課題意識の元、

SPAC という形態を使って、短期間のうちに上場し、資金調達を行う方法を検討すべきではないか

要は「スタートアップの創出・成長発展のための環境整備」の為に何をすべきか、という背策の一つとして挙げられているようです。

本会議の成長戦略会議でも、

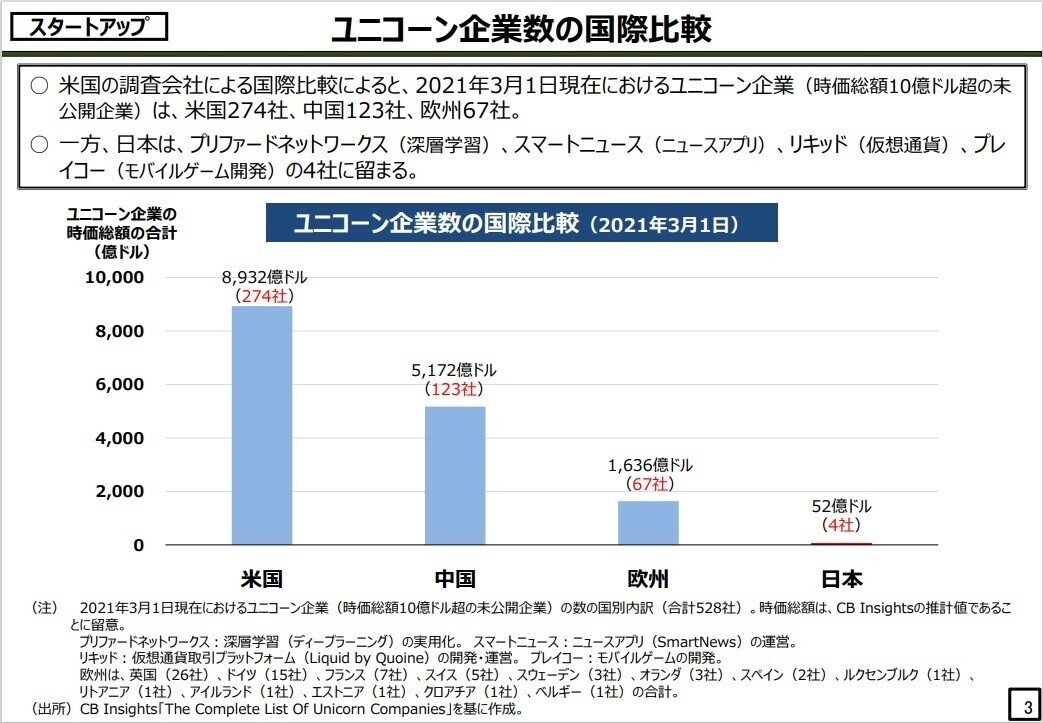

ユニコーン企業の少なさに課題意識を持ち、

ユニコーン企業:評価額が10億ドル以上の未上場のスタートアップ企業。「創業10年以内」「評価額10億ドル以上」「未上場」「テクノロジー企業」といった4つの条件を兼ね備えた企業を指す。(出所:Wiki)

EXITの手段の多様化を図るべく、SPACの導入を検討すべきではないか、と考え、米国の事例をまとめています。

出所は以下、

このページの、以下PDFファイルです。

当該成長戦略会議では、

我が国は、未上場のスタートアップに対する資金提供手段が不十分。諸外国では、創業まもない未上場の企業に対してもSPAC(Special Purpose Acquisition Company。非上場企業の買収を目的として上場した特別目的会社が他社を買収することで上場を実現する方式)という形態を使って、短期間のうちに上場し、資金調達を行う方法が拡大している。我が国においても、SPACによる上場方法を検討すべきではないか

という、WGで指摘されている論点が議論されているようです。

話は戻って、4/19のWG資料を見ると、SPACについて以下のような議論が出ているようです。

(意見が多いため、私が気になったところを一部抜粋します。気になる方は以下リンク先出所PDFをご覧ください)

■SPACの投資家保護については、投資フェーズを4つに分け、それぞれ投資判断の材料や判断基準が違うことに沿って考慮する必要。IPOフェーズ、Search & Negotiationフェーズでは、運用者等の力量(過去のパフォーマンス)に加え、株式の付与数、資金の返還・保全の状況といった制度設計で投資の魅力度を判断。ファンド投資的な側面を有し、通常の上場株式と相当異なるので、De-SPAC(※:著者追記)フェーズ、Operationsフェーズ前であることは、投資家に対して売買の際に注意喚起すべき。米国でも、足元非常に過熱感が出ており、有名人が運営に関わるだけで人気化することがあることからSECが注意喚起している。日本でSPACを導入する際も投資家保護の観点から、具体的で分かりやすい注意喚起が必要。

De-SPACというのは知らないので、別のところで調べてみたのが以下、

(※)De-SPAC:De-SPACとは、株式新規公開(IPO)されたSPAC (Special Purpose Acquisition Company)が買収対象会社と合併し、一連の買収取引を完了することをいう。De-SPACのためには、買収対象会社と買収に関する最終契約 (definitive agreement)締結以降、株主総会での合併契約の承認 (shareholder approval)、必要に応じて合併に反対するSPAC株主への調達資金の償還 (redemption)、証券法に定められた情報開示、対象会社株主に対して対価の支払いなど合併の一連の手続が必要となる。その手続完了後に合併の効力が発生する。このような一連のプロセスやステージをDe-SPACプロセス、De-SPACする行為をDe-SPACingともいう。(出所:MARROnline 用語集)

■米国でも、空箱であるがゆえに、返金制度といった投資家保護制度や、安易なM&Aをすることに対する利益相反防止としてのDe-SPAC後のロックアップ等があるが、日本でも導入する際に入れるべき。また、IPOフェーズ、Search & Negotiationフェーズの間は、一般的な株式インデックスにSPAC銘柄は入れないというような制限も設けるべき。

■SPACについて、様々な報道やレポートで指摘の通りプロコンがある。スタートアップ育成に向けて資金調達の多様化を図ることは重要であり、SPACはこれまでの上場やM&Aと異なる新たな出口手段になり得る。足元、米国でSPACの上場が一時的に止まっているようだが、多くの国がSPACの導入を検討する中で、将来有望なスタートアップの海外流出を阻止するためにも、日本で導入を検討する意義はある。

■一方、検討に当たって留意すべき点もある。そのうち、特に重要と考える事項として3点。1点目は、買収価格の適正性の確保。米国では買収時の資金調達に参加する機関投資家のデューデリジェンスにより、買収価格に対する牽制が働いている。日本でも一定の牽制機能が働く仕組みを作っていく必要がある。2点目は、SPACの資金調達への機関投資家の呼び込み。米国ではDe-SPAC時にロングオンリーの機関投資家が参加することで多額の資金調達を可能にしている。日本では、そもそも機関投資家による非上場株式への投資が多くない中、機関投資家がSPACのIPOやDe-SPACに参加できる枠組みや条件等を明確にして制度設計を行う必要がある。最後に投資家保護。SPACによる上場は、裏口上場と揶揄されることもある通り、証券会社や取引所による審査プロセスを経ない。通常のIPOと異なり、将来情報の記載も認められるため、例えば誇大な業績目標の記載が予想され、De-SPACに賛成した投資家、De-SPAC後の投資家が不利益を被る可能性がある。資料3にもある通り、米国でもSECが注意喚起するなど、SPACと投資家保護の折り合いを模索している段階であり、我が国での検討の際も動向を注視する必要がある。

■資金調達の主体となるスタートアップの育成に向けた取組も必要。SPACを導入しても買収対象となるスタートアップが次々と出てこなければ、空箱のまま終わるSPACが続出しかねない。(以下省略)

■IPOの場合、エフオーアイ事件最高裁判決が述べている通り、引受証券会社は発行者の財務情報についても一定の審査義務を負う。資料3(※2:著者追記以下参照)にSPACの弊害・弱点として米国の虚偽説明の事例が紹介されているが、こうした場合の歯止めの方策の一つが、IPOでは引受証券会社による審査だったが、SPACではそれが行われないということになると、例えばSPACの運営者に買収対象企業の虚偽説明や不実開示に対するチェックをさせる必要があるのではないか。もし必要であれば、法改正が必要かもしれない。

資料3については以下URL先PDFを参照ください、

以下は気になるページの一部抜粋

米国ではに電気自動車メーカーNikolaにおいて、以下のような自社技術に係る過去の説明等の虚偽疑惑が出て株価が下落したようです。

日本における論点は以下と考えているようです。

■SPACは採用することを基本的な方向として投資家保護についての具体的な議論に入っていくべき。内閣官房が主導して議論しているが、技術的な議論も必要なので、金融庁でもしっかり議論し、その上でさらに議論を深めるというパターンに早く持っていってほしい。従来は、取引所等の審査が、市場の情報の非対称性を埋める機能を有していたが、今回それをどのように保障するか。シンガポールは、各国の成功・失敗事例を踏まえて制度を作っており、参考になるのではないか。金融庁と事務局には、投資家保護の失敗事例についても、ぜひ御報告いただきたい。

なんか、引用が多くなり読みづらくなって申し訳ございません。

論点整理はこの方のTwitterがすごくまとまっています。

日曜日の考え事:「SPAC」

— Amin A. (@aminimaz) May 30, 2021

東証が日本版SPAC(特定買収目的会社)の解禁を本格的に検討することを、

- ベンチャー企業の経営者、

- 米国でSPACに投資してきた投資家、

- 投資の自由を重宝する市場参加者として

大いに歓迎したい。本気で検討するとは思わなかった。

今日の長文スレはSPAC入門…

1/10

下に、続いているので、クリックしてTwitterページをご覧になってみてください。

③個人的に気になるところ

長くなって、恐縮なのですが証券会社で退職前までIPOを少しかじっていた私が思うところを列挙していきます。(すでに上で太字にしている論点ではあるのですが)

・上場準備の過程で、証券審査及び東証審査で担保していた、上場会社としてのガバナンスや開示体制等など、諸々の質の担保をどうするのか

・上場社数が増加し、上記、上場審査のフェーズでも、確認しきれず上場後の不祥事等(例:gumiショック)が相次いで、私が現職の際はより上場準備企業のガバナンス強化など、東証が求めるものが高くなっていった肌感があるが、なんとなくその方向感と逆に行っている印象。

・SPAC組成者の買収時のDDが通常のIPOにおける、上場審査の代わりになり得るのか(「SPAC組成者による、企業審査の脆弱性」という論点が記載されていますね)

・「SPAC組成者の目利き力」というが、そんなレベルに対応できる企業は日本に何社あるんでしょう

→いろいろ書きましたが、「投資家保護」をどうやって担保するのかの議論に帰結するような気がしています

・あと、前述のWGでもちろん議論されていますがSPAC導入と、起業数及びユニコーン企業の増加に直接的にはつながらないですよね

なんかネガティブなことばかり書いてしまったので、上記Amin A.さんのTwitterで確かにと思ったのは、

規制上、SPACが取得する企業は上場企業と同等の会計・報告・管理・監査機能がなければ取得できない。

— Amin A. (@aminimaz) May 30, 2021

SPACの悪用は、上場ゴールのマザーズ企業となんら変わらない。手段の問題ではなく当事者の問題。9/10

米国では、しっかり被買収企業の質を担保できるように動いているんですね。

ベンチャー経営者として4年前から上場まで会社を導いていくのがいかに困難で過酷なプロセスかを日々痛感している。上場の選択肢が増えることは、経営者として歓迎すべき出来事。SPACを単なる「投機」と批判される方は見当違い。10/10

— Amin A. (@aminimaz) May 30, 2021

「上場まで会社を導いていくのがいかに困難で過酷なプロセスかを日々痛感している」

証券会社側の人間でしかない私ですらも痛感してきたことなので、すごく共感します。上場に向けたプロセスの選択肢が増えることは確かに歓迎すべきことだと思います。

取り敢えず、上記WGの議論でも論点ででいていましたが、

「SPACを導入しても買収対象となるスタートアップが次々と出てこなければ、空箱のまま終わるSPACが続出しかねない」

こんなのが続出してしまうと、不正の温床にしかならないかと思いますので、議論を進めていってほしいものですね。

CYBERDYNE以来、種類株上場も特に出ておらず、東証は新しい事に及び腰な印象を勝手に持っていましたが、

東証社長が、

東証の社長が「真剣に導入検討」と言及するくらいだから、かなり前向きに導入に向けた議論は進むんですかね。

ちなみに、2008年にも日本で、SPAC上場が検討され導入しなかった背景は、ニーズがないからという事みたいです。(気になったので何でか調べてみたのですが、明確な物は見つけられませんでした。リーマンでそれどころじゃなくなったからですかね)

非常に長くなり恐縮ですが、自身の勉強の為、少し状況をまとめてみました。

何か少しでも参考になれば幸いです。

(何かあれば、追記、修正を致します)

本日は以上です。

いいなと思ったら応援しよう!