簿記2級の連結会計 ③

いつも見てくださりありがとうございます。

前回までの記事はこちら↓

今回は連結のイメージと連結の種類について書いていこうと思います。

連結会計が苦手な人は何をやっているのかわからないという事がよくあります。

そのため、なんのために連結会計をするのか、今の取引は何をしているのかを見失わないために、イメージが非常に大事になってきます。

個別の試験の論点には対応しないですが、連結のイメージをつけることに連結会計がどういったことかが少しわかりやすくなると思うのでお付き合いくだいさ。

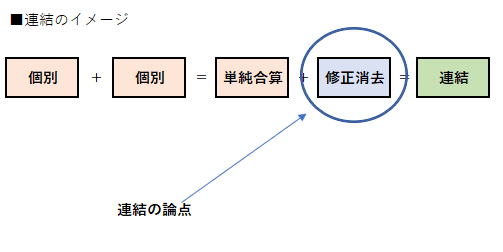

連結会計の手続イメージ

連結のイメージは図のような形になっています。

個別は、親会社や子会社の決算の数値です。

個別数値足す事によって、単純合算といわれる、個別数値の合計額の数値を確定します。

その後、連結会社間の取引をズル(不正)を防止するために、なかったことにする「修正消去仕訳」を足す事によって(勘定から引く)、連結財務諸表ができあがります。

そして主に、修正消去仕訳が難しくてみんなが悩んでしまうところです。

少し簡単な数値入れていくと、上の図みたいにすると下記のような形になります。

簿記の5つの要素である、資産、負債、純資産、収益、費用をもとに、

個別+個別=単純合算+連結修正仕訳=連結

という流れでつくっています。

修正消去では単純合算の数値から消去する金額を記載し、単純合算から控除することによって出来上がります。

企業が開示する資料だと最終的にはこんなイメージになります。

もし時間がゆるせるならば、実際の決算資料を上の図と照らし合わせてみると、連結決算の出来る過程がイメージしやすいと思います。

そして、連結財務諸表を作成する上で、修正消去仕訳の種類には主に2種類仕訳があります。

この2種類を次に説明します。

修正消去仕訳の種類

資本連結

株主間取引です。

・子会社の株式を取得や売却

・のれんの償却

・配当金の取引

・当期純利益の非支配株主持分への振替

等があります。純資産の部に関係ある取引をなかったことにする仕訳だと思っていただけるといいかなと思います。

成果連結

連結会社間の取引です。

・取引高の消去(売上や仕入)

・債権債務の消去(売掛金、受取手形、買掛金、支払手形)

・貸倒引当金の消去

・未実現利益の消去(2級では棚卸資産、土地)

といった形で、連結範囲に含まれる企業間の取引をなかったことにする仕訳を起票します。

ざっくりと書いてみましたが、あとの回で書いていきます。

続きが見たい方は、応援よろしくお願い致します。

また、よろしければスキやフォローよろしくお願いいたします。

励みなります。

今回利用のExcelを置いておきます。

次回はこちら