決算書は、誰が作って、誰が利用する?

会社の利害関係者の判断材料は決算書

会社には様々な利害関係者がいます。株主、債権者、取引先、従業員など。

利害関係者は、会社との関係を維持するかどうかについて、決算書を判断材とします。

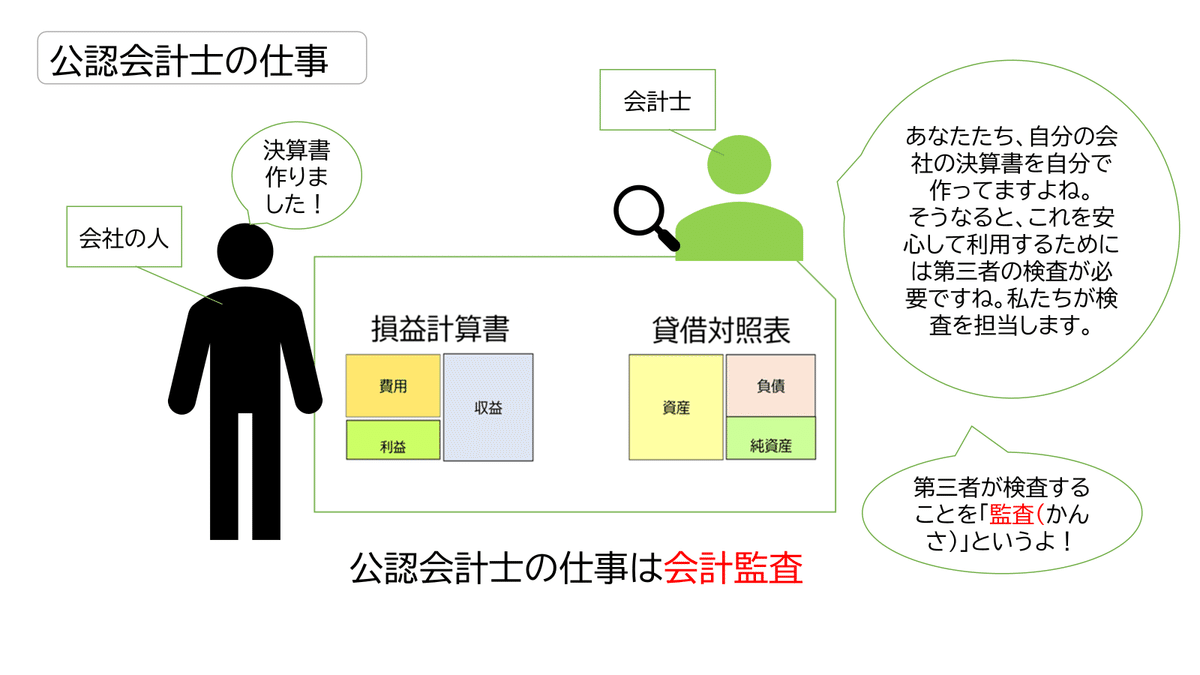

会計士の仕事

利害関係者は決算書を利用したいと思っても、決算書は会社内部の当事者によって作られており、かつ理解のためには専門的な知識が必要である。そこで、一定の規模の会社の決算書は、公認会計士が適正であることについて「証明書」を付ける義務が課されている。

決算書の利用目的二つ

決算書は、内部管理目的と外部報告目的、この二つの目的があります。

内部管理目的であればどのような資料の形式でも良いですが、外部報告目的については、他社との比較可能性や利益の操作を排除するために、様式が細かくルール化されています。

会計士は、決算書がルールに従って作成され、利害関係者の判断に資するものかについて監査を行い、最終的に「監査報告書」を作成します。