CFTCオプション込み 2021年3月2日時点 金融商品(為替、株、金利) 投資家別ポジション

相場は、基本需要と供給で決定します。ファンダメンタルズ分析は重要な要因ですが、ファンダメンタルズ要因によってのみ為替相場が決定するものではありません。投機筋のポジションが相場の決定要因としてどのように影響を与えているかを分析する判断基準として、CFTCでのポジション報告は注目しているプロの市場参加者も多いです。相場のセンチメントを反映しているので興味深い動きをしています。

いつもは、先物の数字だけを報告していますが、こちらはオプションも含んだ投資家種別のポジション報告になります。

新フォーマットのうち、レバレッジド・マネー、アセット・マネージャーのポジションと対象金融商品の価格(金利)をグラフ化しています。旧フォーマットの非商業の投機的カテゴリーとは分類が違いますが、細かい投資家種別ごとにポジションの取り方に特徴があるため、市場のセンチメントを知るには、新フォーマットの方がイメージしやすいと思います。投資家種別についてはレポートの最後に説明してあります。日本での情報提供はいまだに旧フォーマットの報告しかないようで、進歩がないようです。別途旧フォーマットの、商業、非商業(投機筋)の報告も適時報告していきます。

日本円先物

日本円先物は、日本円/米ドルで取引されているため、一般の為替レートは逆数になるので、ネット・ポジションは、売持ー買持で計算しています。

日本円先物に関しては、レバレッジマネーよりもアセットマネージャーのポジションの方が相場に対して先行しているようです。昨年3月以降、アセット・マネージャーの円ロングが増加していましたが、1月末からショートカバーしているようです。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.527

アセットマネージャー 0.797

過去5年間の相関係数

レバレッジマネー 0.575

アセットマネージャー 0.576

ユーロ先物(ユーロドル為替)

ユーロの先物はこれまでレバレッジマネーのポジションが先行していましたが、この4か月間はこれまでとは違った動きとなっていましたが、アセット・マネージャーが先行し始めたのかもしれません。アセット・マネージャーのユーロロングがかつてないほど増えています。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.680

アセットマネージャー 0.569

過去5年間の相関係数

レバレッジマネー 0.714

アセットマネージャー 0.424

豪ドル先物

豪ドルもレバレッジマネーよりもアセット・マネージャーの方が先行しているようです。この1か月は変わった動きになっています。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.407

アセットマネージャー 0.589

過去5年間の相関係数

レバレッジマネー 0.634

アセットマネージャー 0.519

英ポンド先物

英ポンドもアセットマネージャーの方が先行しているようです。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.459

アセットマネージャー 0.727

過去5年間の相関係数

レバレッジマネー 0.290

アセットマネージャー -0.043

カナダドル先物

カナダドルもアセットマネージャーの方が先行しているようです。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.228

アセットマネージャー 0.537

過去5年間の相関係数

レバレッジマネー 0.574

アセットマネージャー 0.584

メキシコペソ先物

レバレッジマネーのペソロングが増えています。昨年1月まではまだまだ積み上げ余地があります。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.698

アセットマネージャー 0.831

過去5年間の相関係数

レバレッジマネー 0.201

アセットマネージャー 0.094

南アフリカランド先物

スイスフラン先物

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.719

アセットマネージャー 0.860

過去5年間の相関係数

レバレッジマネー 0.568

アセットマネージャー 0.584

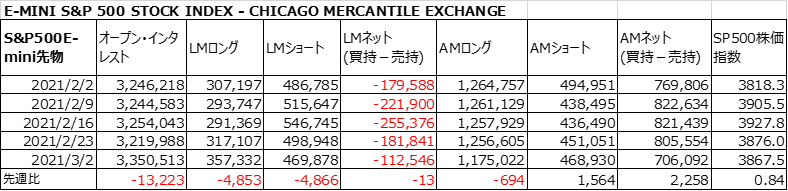

S&P500(E-mini)先物

S&P500のポジションでは、アセット・マネージャーが特徴的です。過去ロング・ポジションが1,000,000枚に達すると、相場が調整しています。一方調整局面で400,000枚まで減少したところは、相場の調整局面が終了しています。まだ、ポジションが積みあがり切っていないため、まだまだ上値を試す展開は十分可能性があります。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー -0.203

アセットマネージャー 0.234

過去5年間の相関係数

レバレッジマネー 0.200

アセットマネージャー 0.601

DOW(E-mini)先物

ダウもアセットマネージャーのポジションが先行しましたが、この1か月で動きが変わっています。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.135

アセットマネージャー 0.479

過去5年間の相関係数

レバレッジマネー -0.477

アセットマネージャー 0.417

NASDAQ(E-mini)先物

アセットマネージャーが大きくロングを縮小しています。レバレッジマネーはショートを増やしています。

NASDAQでは、アセットマネージャーのロング増加は過去と比較しても高いレベルになっています。過去5年間は、6万枚程度までロングになると一旦相場は調整していました。NASDAQについては要注意です。レバレッジ・マネーはショートを増やしてネットでも大きくショートになっています。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー -0.497

アセットマネージャー 0.341

その他 -0.320

過去5年間の相関係数

レバレッジマネー -0.640

アセットマネージャー -0.043

その他 -0.358

ラッセル2000(E-mini)先物

ラッセル2000のアセットマネージャーのロングポジションが増えていましたが、一旦調整しています。過去は15万枚程度を上限に上昇相場は反転しました。今回はどうでしょうか? 要注意ですが、上値は限られているのかもしれません。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー -0.184

アセットマネージャー 0.741

過去5年間の相関係数

レバレッジマネー 0.249

アセットマネージャー 0.684

日経シカゴ(円建て)先物

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー -0.128

アセットマネージャー 0.119

過去5年間の相関係数

レバレッジマネー -0.192

アセットマネージャー 0.016

米国債2年先物

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.827

アセットマネージャー -0.817

過去5年間の相関係数

レバレッジマネー 0.239

アセットマネージャー -0.358

米国債5年先物

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.850

アセットマネージャー -0.805

過去5年間の相関係数

レバレッジマネー 0.180

アセットマネージャー -0.535

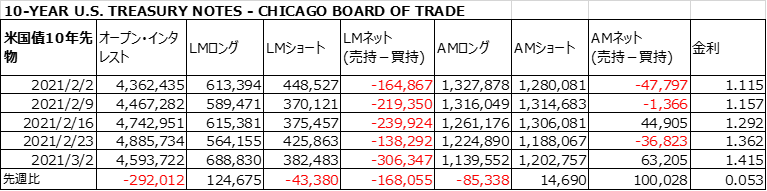

米国債10年先物

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー 0.795

アセットマネージャー -0.766

過去5年間の相関係数

レバレッジマネー 0.200

アセットマネージャー -0.370

米国債ウルトラ10年先物

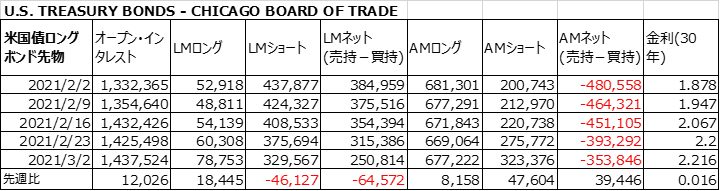

米国債ロングボンド先物

レバレッジ・マネーによるロングボンド先物のショート・ポジションが積みあがっていましたが、この2か月間は減少傾向です。

過去2年間の価格との相関係数(2020年12月29日まで)

レバレッジマネー -0.819

アセットマネージャー 0.813

過去5年間の相関係数

レバレッジマネー -0.797

アセットマネージャー 0.719

米国債ウルトラ・ロングボンド先物

レバレッジ・マネーは、ロングボンド先物と違いショートは下落しています。

ユーロダラー(3か月)先物

ビットコイン先物

2018年はレバレッジマネーのショートが増加して価格が暴落しました。価格が上昇すれば、ショートカバーが入りました。2019年も同じ傾向でした。

BTCは下落しレバレッジ・マネーのショートは減少しましたが、価格が上がると、ショートが増えてきました。先々週はショートカバーがあったようですが、またショートが増えています。

レポートされる投資家種別

ディーラー/仲介業者

この参加者は、市場において「セル・サイド」として一般的に説明されています。彼らは主に先物を販売するわけではありませんが、クライアントにさまざまな金融商品を設計して販売しています。彼らはポジションを調整し、市場やクライアント全体でリスクを相殺する傾向があります。彼らのポジションは、彼らが販売する金融商品やその活動に関連するリスクのプライシングの一部です。大手銀行(米国および米国以外)および証券会社、その他のデリバティブのディーラーが含まれます。

市場の残りの部分は「バイ・サイド」で構成されており、次の3つのカテゴリに分かれています。

資産運用会社/機関投資家

年金基金、財団、保険会社、投資信託、および主に機関投資家であるポートフォリオ/投資マネージャーを含む機関投資家です。「リアル・マネー」と称される投資家層です。現物ポジションのヘッジのために逆のポジションとなることもあります。

レバレッジドファンド

ヘッジファンドと登録された商品取引アドバイザー(CTA)を含むさまざまなタイプのマネーマネージャーです。彼らは基本投機的ポジションと取ることが多くなります。現物取引との裁定取引で逆のポジションとなっている場合もあります。一部トレーダーは、先物取引および投機的クライアントに代わって取引を管理および実施することに従事している場合があります。

その他の報告対象

最初の3つのカテゴリーのいずれにも分類されない報告対象トレーダーは、「その他の報告対象」カテゴリーに分類されます。このカテゴリーのトレーダーは、ビジネスリスクをヘッジするために、そのリスクが外国為替、株式、または金利に関係するかどうかにかかわらず、市場を使用しています。このカテゴリーには、事業法人、中央銀行、小規模銀行、住宅ローンのオリジネーター、信用組合、および他の3つのカテゴリーに割り当てられていないその他の報告可能なトレーダーが含まれます。

スプレッド・ポジション

TFFは、トレーダーの4つのカテゴリーすべてに対して、ロング、ショート、スプレッドのオープンインタレストを設定してます。「スプレッド」とは、トレーダーが保有するロングポジションとショートポジションを両建てにしてそのポジションを相殺した場合に相当する計算された建玉です。

相殺され計算されたスプレッドの量は、異なる暦月の相殺先物または同じまたは異なる暦月の相殺先物とオプションの量として計算されます。ロングまたはショートの残りのポジションは、ロングまたはショートの列にレポートされます。市場間スプレッドは考慮していません。

※当資料は、投資環境に関する参考情報の提供を目的としてFuture Researchが作成した資料です。投資勧誘を目的としたものではありません。当資料は信頼できると考えられる情報に基づき作成されていますが、情報の正確性、完全性を保証するものではありません。ここに示された意見などは、当資料作成日現在の当方の見解であり、事前の連絡なしに変更されることがあります。投資に関する決定は、ご自身で判断なさるようお願いいたします。