経理1年目必見!税理士が解説する、源泉所得税の手続きについて

株式会社フェアコンサルティングは、「より多くのお客様に喜んでいただく」という理念のもと、19ヵ国/地域・34拠点で海外進出支援などのコンサルティングサービスを提供している会社です。

本日は「源泉所得税の手続きについて」の記事をお届けします。

ぜひ最後までご覧ください!

今回は、フェアコンサルティンググループ在籍の税理士が、ベンチャー企業の創業者や、経理担当者向けに、会社運営の基礎となる制度を解説します。

ベンチャー企業の経理担当者の方、バックオフィスの責任者を目指す方のうち、特に経理を始めたばかりの人や、経理もしているというスタートアップの起業家の方は必見です。

なぜ源泉所得税の手続きが重要なのか

そもそも、なぜ源泉所得税の手続きが重要かということを最初に説明しておきましょう。

それは、どの会社も比較的早い段階から必要となる一方で、細かいところまで把握できていない会社が多いからです。

そのため、ベンチャー企業で会社が急成長をすると、源泉所得税の納付漏れが高額になる可能性があるため、注意が必要です。

源泉徴収手続きの概要

まずは源泉徴収制度の概要について確認していきましょう。

所得税というのは、その年の「所得」いわゆる収入に対して、自分で申告をする「申告納税制度」という制度が原則とされています。

ただし、一部の所得については、所得の支払いの際に「支払者側」で所得税を徴収して、国に納付する「源泉徴収制度」が採用されています。

例えば、給与や配当、税理士報酬などがこれに当たります。

所得を支払う会社が、支払う時に税金を計算して、差し引いた税金を国に納付するという制度になります。

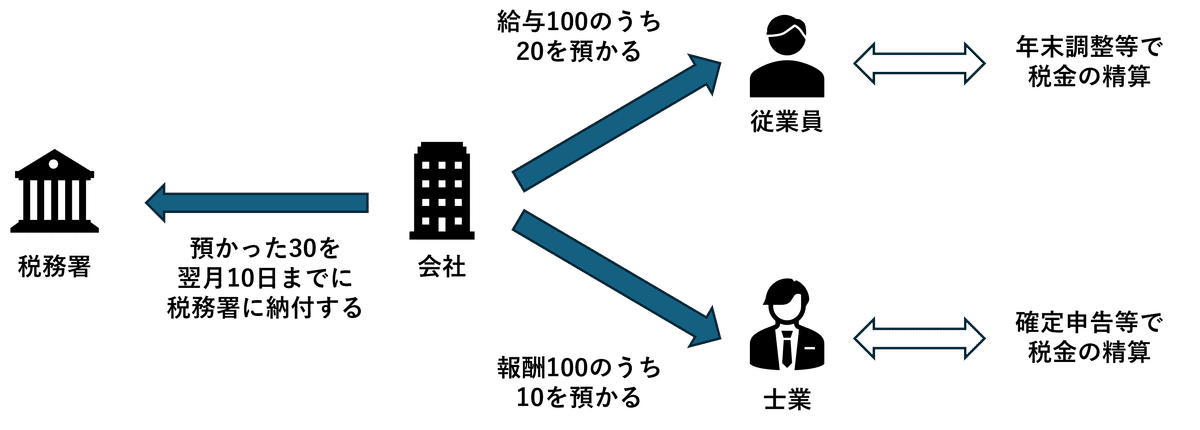

上の図のように

まず会社が従業員の100の給与のうち、計算した20の給与を預かる

また、弁護士などの士業の方に払う報酬100のうち、計算した10を預かる

この預かった30を、翌月10日までに税務署に納付する

従業員は年末調整等で、士業の方は確定申告等で、仮払いした税金を後ほど精算する

これが源泉徴収制度の概要となっています。

源泉徴収の対象となる取引例

源泉徴収の対象となる取引については、おもに下記のような取引があります。

原則、源泉徴収した所得税および復興特別所得税は、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。

ただし、給与と専門家報酬については納期の特例制度があります。その場合は、1月と7月の年間2回の納付で手続きが完了します。

納期の特例の適用

納期の特例とは、給与等の支給人員が「常に10人未満」の会社で、源泉徴収した所得税等を、半年分まとめて納めることができる特例です。

この特例の対象となるのは、

給与や退職金から源泉徴収をした所得税等

税理士、弁護士、司法書士などの一定の報酬から源泉徴収をした所得税等

に限られています。

この特例の適用を受けるためには、「源泉所得税の納期の特例の承認に関する申請書」を提出することが必要です。

一般的には、会社設立時にこの申請書も提出しているケースが多いです。

納期の特例を適用した場合には、1月~6月の源泉税については7月10日まで、7月~12月の源泉税については、翌年1月20日までに納付することが認められています。

給与、専門家報酬以外の外注費等は対象外となるため注意が必要です。

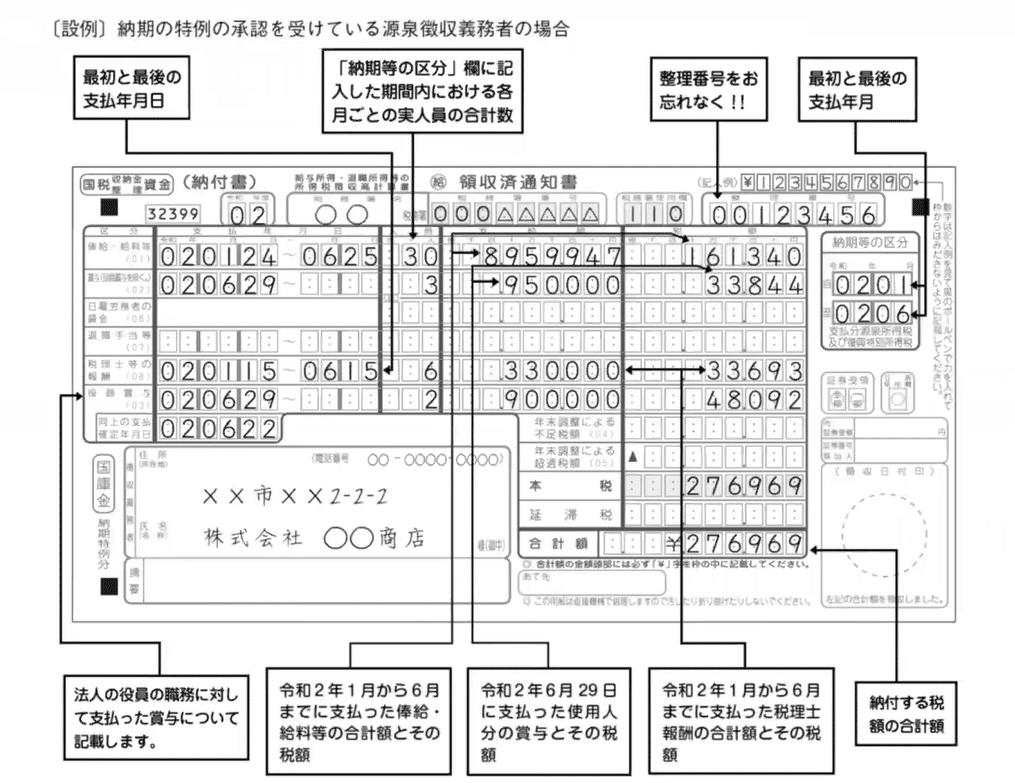

納付書の記載例

>>YouTubeでも解説しています!<<

最後までお読みいただきありがとうございました!

今後もビジネスに役立つ記事や、フェアコンサルティンググループについての記事を更新していくので、ぜひいいねとフォローお待ちしております!

フェアコンサルティンググループHP

【免責事項】

※本コンテンツの無断での複製、転載、再配信、掲示板の掲載等はお断りいたします。

※本コンテンツで提供している情報は、作成時点の情報であり最新性を保証するものではございません。本コンテンツにおける情報のご利用に際しては、ご利用される方のご判断・責任においてご使用ください。

※フェアコンサルティンググループでは、できる限り正確な情報の提供を心掛けておりますが、本コンテンツで提供した内容に関連して、ご利用される方が不利益等を被る事態が生じたとしても、フェアコンサルティンググループ及は一切の責任を負いかねますので、ご了承ください。