【初心者向け】不動産投資のやった方が良いのか?何から始めればいいのか?

「不動産投資」、よく耳にするフレーズですが、実際にどんなことをしていて、どういう風に手法を考えればいいのかをまとめました。

騙されないよう全体像を理解したうえで、やる・やらない、どうやるか、という判断することの助けになれば幸いです!

この記事では、不動産投資の特徴や一般的な手法を紹介し、不動産投資を始めるべきか否か、やるとしたらどのような方法が適しているかを説明します。

※イメージしやすいように不動産「投資」という言葉を使っていますが、中身は事業としての不動産「賃貸経営」を指しています。

賃貸経営の経営方針により手間のかかり具合を調整できるので、株式投資に近いくらい手間を少なくできますが、その分収益性が下がります。

経営判断として、投資運用のようにしている、ということです。

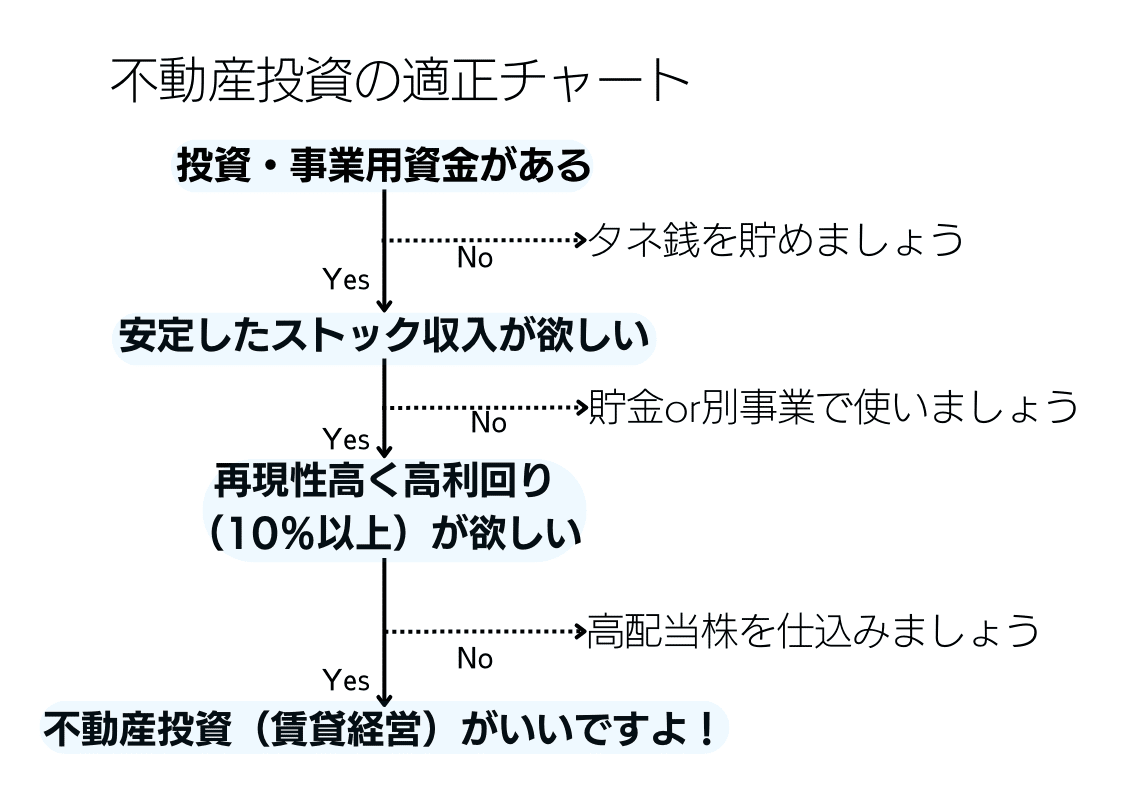

そもそも不動産投資をやるべきか?

下記のチャートを参考に判断してみて下さい。

不動産投資はよくある副業とは異なり、200万円以上の元手が必要です。

そのため、不動産投資に回せる資金が確保できていないとそもそも始めることができません。

余剰資金がない場合には、生活防衛資金とは別に元手を貯める必要があります。

続いて、安定したストック収入が欲しいかどうかを考えます。

ストック収入とは収益源から定期的に生み出される現金のことです。

例:ブログの売上、YouTubeの収益、高配当株の配当など

不動産賃貸経営では、賃貸収入という形で毎月の家賃から諸経費(税金、火災保険料、管理費、修繕積立金)を引いた額が手元に残ります。

家賃を生み出した後も、入居者が借り続けてくれる限りは賃貸収入が入るため、典型的なストック収入といえます。

ストック収入の最大のメリットは、ストック収入が発生する状態を作った後は、追加で何かしなくても収入が入り続けることです。

つまり、入居者が入った時から退去するまでは特に何もしなくても家賃収入が入り続けます。

そのため、賃貸収入分のお金を得るためのリソースを他のことに回せます。

リソースは余暇として使うもよし、別のビジネスに使うもよしということで、自分のしたいことに時間と体力を残しておけます。

よくストック収入と並べられる「フロー収入」は、これは自分が働いた分が収入となるため、即金性のある反面、フロー収入を生み出す労働に常にリソースを注ぐ必要があります。

これらのことから、「ストック収入で生活基盤を安定させ、他のリソースは攻めに使う」、「働く時間を減らしたい」という方は、ストック収入の代表である不動産賃貸経営と相性が良いといえます。

では、他にもストック収入を生むものはあるのに、なぜ不動産賃貸経営なのでしょうか?

それは、再現性・利回りが比較的高いからです。

不動産投資の再現性

まず、再現性についてですが、不動産賃貸業が昔からある産業であり、収益モデルが確立しています。

不動産賃貸業の収益モデルは「買って、直して、貸す」というシンプルなサイクルです。

誰がやってもこのサイクルは変わりません。

しかも、このサイクルを回すためのシステムが市場に整っており、誰でも利用できます。

これは不動産業者さんやリフォーム業者さんのことを指しており、物件のオーナーが労働を外注することを前提に様々なシステムがすでにできあがっているのです。

つまり、不動産投資ではストック収入を得る収益モデルがシンプルで、しかもその収益モデルを回すことは外注ができる基盤があるのです。

世の中の不動産の多くが、親世代から相続され、相続された物件が賃貸に回されて収益を生み続ける、というのは本当によくあることです。

しかし、物件を相続した子世代のほとんどは不動産賃貸業をやっていたわけでも、才能があったわけでもありません。

それでも、相続物件で賃貸経営が回っているのは、不動産賃貸経営のシンプルな仕組みと外注するシステムのおかげ、つまりは高い再現性のおかげといえます。

(この状況を利用して相続した素人をだます業者も多いので要注意です)

不動産投資の利回り

次に利回りの高さですが、不動産投資では株式投資の一般的な利回りである4~7%を上回ることが可能です。

不動産投資の手法によっては表面上の利回りが1~4%と低いこともありますが、実際には融資を利用していることが多く、元手に対するストック収入利回りは非常に高いです。

こうした不動産投資の利回りの高さは、株式投資より市場の厚みが低いことと、コントロールできる要素の多さによるものだと思います。

不動産投資は必要な知識量や元手の大きさが必要であることから、株式投資よりも参入者が少ないです。

その反面、誰しも「家」には住んでいる、つまりほとんどの人は不動産を利用する側であり、需要対して供給者が圧倒的に少ないといえます。

その結果、不動産を手放したい人が多く、取得したい人が少ないために不動産の取得は割安に行いやすく、逆に家賃は供給者側に利するように高めに設定しやすい形になります。

また、不動産投資では株式投資と違って、所有者がコントロールできる要素が非常に多いです。

収益モデルの「買って、直して、貸す」プロセスのどの段階でも投資家自身の工夫で収益性を改善する余地があります。

例えば、買うときに指値や競売を利用して費用を抑えることができます。

他にも、直す際に自分で修繕(DIY)したり、逆に豪華な設備をつけることで高く貸すといった工夫ができます。

家賃設定も所有者が決められるため、自分の納得する利回りになるように家賃を設定できます(もちろん借りてくれないと意味はないですが)。

こうした、投資した個人の工夫により利回りを上げられるという特徴は株式投資にはありません。

逆に言うと、工夫すべき部分や意思決定を業者任せにするほど利回りは落ちてしまいます。

そのため、都度判断や工夫をし続けたくない、利回りよりも気軽さをとりたい、という方は高配当株のようなストック収入のほうが向いているといえます。

以上のことから、数あるストック収入の中でも特に不動産投資が優れた手法であること、向き不向きがあることがわかります。

上で紹介したチャートをもう一度見てみましょう。

「不動産投資に興味はあるけどやった方が良いのかよくわからない」という漠然とした状態の方は、このチャートを参考にしてみてくださいね。

どの手法でやるか?

「不動産投資をやってみたい」となった場合に、どのような手法でやるのかを決める必要があります。

エリア、物件の種類、規模、価格帯、融資を引くか、リフォームをどこまでするか、管理方法など、多くの要素があります。

しかし、これらはあくまで投資目的をかなえるための要素でしかなく、投資目的に合った手法かどうかが重要です(他の投資でも一緒ですね)。

ここでは、投資期間と目標のストック収入の観点からチャートを見てみましょう。

まずは、目標のストック収入をどれくらいの期間で得たいかを考えます。

物件規模

不動産投資の話では、よくレバレッジ、つまり銀行から資金を借りて(融資を引いて)、持っている資金以上の物件を取引する話が出てきます。

レバレッジにより、物件のグレードや規模を大きくすることができるため、「不動産投資ではレバレッジを引く方が良い」、「融資を引かないと(不動産投資の)意味がない」、という意見があります。

しかしながら、レバレッジを引くためには下記の要素を満たす必要があります。

・銀行から見て収益性のある不動産を見つけられる

・属性が良い(安定した職業、高年収)

・銀行との信頼関係構築のための努力ができる

・返済に耐えられる資金計画

逆に、物件がなければ、属性が良くなければ、銀行との付き合いがうまくできなければ、返済に耐えられなければレバレッジを利用した不動産投資はそうそう成立しません。

レバレッジは大きなリスクのある選択肢ということです。

レバレッジのリスクに対するリターンとしては、規模の大きい取引ができるということです。

具体的には、1,000万円の投資資金で戸建て1つに投資するか、

レバレッジをかけて1億円のアパートに投資するか、という違いです。

戸建てでは月10万円(年間120万円、利回り12%)の家賃収入、

アパートでは月50万円(年間600万円、利回り6%)

アパートでは、融資の返済分があるため利回りが落ちますが、収益の絶対額が戸建てよりも大きいです。

1つの物件に投資するということは同じでも、レバレッジをかけられるのならば、それを利用した方が短期間で大きなストック収入を作れます。

融資を引いて購入するのであれば、戸建てではなく一棟もの(アパートやマンションの一室ではなく建物全部)を狙うことになります。

また、将来性を考えると地方の物件よりも都市部の、それも駅から近い物件がよいでしょう。

そのなかでも、一番早く収益が得られるのはオーナーチェンジ物件です。

オーナーチェンジ物件とは、すでに入居者がいる(家賃収入が発生している)物件を購入し、購入と同時に自分が借主となるような物件のことです。

入居者付きの物件なので、購入後にリフォームや入居付けをすることなく家賃収入が得られます。

そんな物件があるならなぜみんな買わないの?となるかもしれませんが、オーナーチェンジ物件には物件価格が割高というデメリットもあるからです。

前オーナーも不動産賃貸経営をしている投資家であり、利回りから計算した物件価格を設定することが多いです。

この場合、実需物件(居住のためのマイホーム)よりも価格設定がシビアであり、またオーナーチェンジ物件は人気があるため値引き交渉がしづらく、結果的に割高になることが多いのです。

色々なリスクや難しさがあるものの、融資やオーナーチェンジ物件を活用することで、比較的短時間でストック収入を形成できます。

続いて、ストック収入を作るのに、コツコツと長時間かけられる場合です。

このような場合は、規模の大きな物件ではなく区分(マンション、アパートの1室)や戸建て物件が選択肢に入ります。

エリアや築年数にもよりますが、1,000万円以内で、融資を引かずとも賃貸経営を行える価格帯です。

比較的小ぶりの物件を1つずつ積み上げていき、ストック収入を増やしていくやり方です。

銀行とのやり取りや返済のプレッシャーもないため、自分のペースで色々試しながら進めていくことができます。

例えば、物件を1つ貸し出し、家賃収入が月7万円だったとすると、年間84万円、諸経費を差し引いて残りは60万円ほどになります。

1年間で1つずつ物件を買うと、ストック収入は2年目に120万円、3年目に360万円、、、といった感じで、数年でサラリーマンの給与年収に匹敵することになります。

「数年かけてじっくりとサイドFIREに向かいたい」、「手堅くストック収入を作りたい」という方には小規模から始めるのが合っているといえます。

物件の種類とエリア

規模感を確かめた後は、次に物件の種類を決めます。

物件の種類とは、区分なのか一戸建てなのかということです。

区分:維持費用が高い、数が多い、賃貸時の競合も多い、立地が良い

一戸建て:修繕費用が高め、数が少ない、競合は少ない、立地が悪い

区分とは、集合住宅の一室のことで、マンションや団地の一部屋のことです。

土地がついてこない、管理費や修繕積立金といった固定支出がかかるなどの弱みがあります。

強みとしては小ぶりなため価格が安い、面積が小さい傾向にあるため修繕費用や火災保険料が抑えやすい、立地の良い建物が多く、流動性が高いといった点が挙げられます。

都市部、駅近エリアでも比較的安価に取得でき、取引数も多いため、都市部で不動産投資をする場合には区分が選択肢の一つになります。

続いて一戸建ての特徴です。

一戸建ては土地がついてくる、庭や駐車場が確保できる、賃貸での競合が少ないという強みがあります。

逆に、駅から離れた立地であることが多い、リフォーム費用がかさみやすい、火災保険料が高いといった弱みがあります。

駅からの距離にこだわらない車を利用する層、ファミリー層の入居付けに強く、区分よりも自由にリフォームができるため、独自色を出しやすいです。

自身が都市郊外で活動している場合には、一戸建てが有力な候補になります。

物件の種類とも関連しますが、投資エリアについてはざっくり都市部かそれ以外のエリアなのかという分け方ができます。

一般的に、都市部のほうが物件価格が高いが家賃も高く需要も大きい、

それ以外のエリアは物件価格が安いが、家賃も安く需要もまばら、という傾向です。

どちらがいいのかは投資できる資金の大きさだけでなく、ご自身の活動エリアからも考える必要があります。

東京都に住みながら、地方エリア、例えば岐阜県(一例です)の物件を買うのは非常に難しいです。

逆に岐阜県から都市部、東京都内の物件を買うのも難しいでしょう。

この場合は、東京都からであれば、西東京や埼玉西部エリアを狙う、岐阜からであれば、岐阜市内や名古屋を狙うといった方が現実的です。

距離が遠いと、それだけ物件の確認や土地勘の把握が難しく、修繕や入居付けも難易度が上がります。

どうしても外注に頼ることになるので収益が悪化しやすくなってしまうのです。

一番良いのは、自身の活動エリアから近く、物件価格が安く、高く貸せるところの物件となります。

こうした各要素のバランスをとりながら購入の判断をするのが不動産投資の最大の胆といえます。

どの要素も100点満点を狙うあまりに購入に踏み切れない方も多いため、購入の判断が最初の関門といえるでしょう。

不動産投資における築年数

不動産は現物資産であるため、築年数による劣化や維持修繕の程度も重要な要素になります。

築浅と築古、どちらも一長一短があります。

築浅のメリット:不具合が少ない、耐震性能が高い、賃貸物件として人気がある、融資が引きやすい

築浅のデメリット、物件価格が高い、建物価格を自分が負担することになる、購入希望者が多い

築古のメリット:建物価値が小さく、土地の値段で買える、競合が少ない

築古のデメリット:融資が引きづらい、リフォームに手がかかる、耐震性能が低い

総じて、コストが高い分安定して運用できるのが築浅、コストを抑えられる分、修繕に力を入れる必要があるのが築古、という感じです。

築古の建物は利用価値がある(=賃貸に出せる)のに、建物の経済的・法律的な価値は0とみなされることが多く、このギャップを利用して高利回りを実現しやすいです。

リフォームする箇所が多いということは、逆に言うとその建物の状態に詳しくなれたり、大胆なリフォームもしやすいというメリットにもつながります。

こうした理由から、築古物件はストック収入形成の初期段階では有力な選択肢だと思います。

自分が動く時間や手間が取れないといった理由がない限りは、多少遠くても築古の戸建てから始めるのが個人的なおすすめです。

もう一度、フローチャートを振りかえってみましょう。

不動産投資には本当に様々な手法がありますが、どこから手を付けるべきから人によりさまざまな解答が考えられます。

とはいえ、すべての手法を網羅的に試すことも現実的に難しいため、本記事のチャートを参考に手法を絞り込むとよいでしょう。

まとめ

この記事では、不動産投資をやるべきか、どのような手法で始めるかについて、チャートを紹介しながら解説しました。

賃貸経営の第一歩として、これらのチャートを参考にしながらご自身の投資目的や環境から適した手法をぜひ見つけてみてください!

※不動産投資はリスクのあるもので、本記事は利益を確約するものではありません。最終判断はご自身の責任の下で行うようご留意ください。

また、本記事では一般的な手法の概要を紹介したに過ぎず、より詳細については別途ご自身でご確認ください。