【第18回】ゆるゆるM&Aセミナー:ざっくりバリュエーション!①3つのアプローチ

日本一ゆるゆるなM&Aセミナーです。気楽に読んでください。

少しテクニカルだった財務・事業計画分析編を経て、対象事業の価値を計算できる素地が整ってきました。

今回からは、M&Aの真骨頂、バリュエーションシリーズ!!

M&A専門書でもメイントピックとなるバリュエーションについて、実務的なざっくりバリュエーションをお伝えします。

■バリュエーションとは株式価値を計算すること

対象企業の価値とは、その企業が発行している全株式の価値と言い換えることができます。

上場企業であれば、株式市場における不特定多数の第三者取引による日々の売買取引によって決められる株価が、絶対の公正な指標と考えられます。

各企業とも発行株式数が公表されていますので、

会社が発行している全株式の価値

=株価×発行済み株式数(自己株は除く)

=時価総額(自己株調整後)

が会社全体の価値となります。

M&Aの対象会社・対象事業の場合、上場企業そのものにTOBをかける場合を除き、たいていは非上場企業・事業ですので、不特定多数の第三者取引をもとにした公正な株価や時価総額の基準がありません。

それを計算・類推する方法をバリュエーションといいます。

バリュエーションは、

✔買い手と売り手の価額・条件交渉

✔シナジー検討

✔投資採算の検討

✔投資判断(売り手の場合は売却判断)

➡ 社内外への説明

のように、社内外への説明M&Aを進める上で最も重要なプロセスとなります。

■マーケットアプローチ

(1)類似企業比較法

株式市場の株価(時価総額)と上場企業の財務数値を用いて、非上場企業の株価を類推しようという方法です。

時価総額÷財務数値の倍率(マルチプル)を活用して計算するので、マルチプル法とも言います。

➡ 次回・次々回で説明します

(2)類似取引比較法

M&Aで取引された実績も、会社の価値を計る指標となります。

取引額÷財務数値を活用し、類似企業比較法と同様の計算を行いますが、必要な情報が開示されている類似取引が少なく適用できないことが多いです。

■インカムアプローチ

対象企業が将来生み出すキャッシュの累積が企業価値だという考え方に基づく方法です。

将来発生キャッシュは一定の割合で割り引く必要があるので、DCF(Discounted cash flow)法と呼びます。

➡ 次々々回で説明します

■コストアプローチ

純資産をベースに価値を決める方法。

収益力と結びつかない方法なので、収益が見通せない事業などに用いられます。

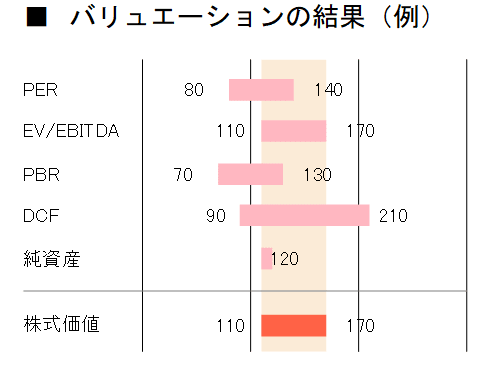

■まとめ

バリュエーションは3つのアプローチがあります。

これらを複数手法組み合わせ、対象会社の価値をレンジで計算します。

バリュエーションは、価額・条件交渉だけでなく、シナジー効果検討・投資判断にも活用される重要なプロセスです。

それでは、次回から具体的な説明となりますので、お楽しみに☆