自転車損害賠償責任保険等への加入

都道府県の条例で自転車事故に対応するため自転車保険に加入することを義務付ける条例が制定されている。いわゆる自転車保険についての記載します。

|損害賠償責任保険に加入する義務(いわゆる「自転車損害賠償保険等」)

都道府県において、自転車利用者に対して交通事故の際に相手方に対する損害賠償責任を果たすために損害賠償責任保険に加入することを義務付ける条例が制定されてきた。

2025年1月1日現在、加入義務(努力義務を含む)を条例化していないのは全国で3県(島根県、長崎県、沖縄県)である。

下図参照。(出典:国土交通省ホームページ「自転車損害賠償責任保険等への加入促進について」)

|自転車事故の現状

自転車が関係する事故は、交通事故件数全体の2割を超えている。

ちなみに令和5年中の自転車関連事故(自転車が第1当事者又は第2当事者となった交通事故をいう。)の件数は、72,339件で前年より2,354件増加している。

令和5年中の全事故件数に占める自転車事故の占める割合は23.3%であり、下図のように全事故に占める自転車関連事故の割合(構成比率)は平成29年以降増加傾向になっている。

また、全事故件数が減少する中で、自転車関連事故が増加している。

|自転車保険の必要性

自転車利用中に、歩行者や他の自転車と衝突するなどして、他人を死傷させるなど損害を与える交通事故の当事者となった場合には、民法の不法行為責任が生じるのだ。

もちろん過失割合などによって損害賠償額の負担割合なども変わっては来るが、基本的には相手方に対する損害(人身や物損など)を賠償しなければならない責任があるのだ。

また、自転車運転者が段差などでハンドルがとられて自ら転倒した場合には他からの補償を受けることができない。治療費の負担や生活への不安などが残ってしまうことになる。

このような万が一の場合に備えて、自転車保険に入る必要性があるのだ。

自治体が自転車保険等損害賠償責任保険への加入を勧めるのは、自転車運転者やその家族の経済的負担や精神的負担を軽減すること、および同様に被害者やその家族等の経済的な負担や精神的な負担を軽減するためである。

|自転車保険の選び方

自転車保険の選び方のポイントは次のとおり。

① 補償内容

補償内容としては、相手方に対する補償(対人、対物補償など)のみで良いのか、自分の身体の負傷の際にも補償されるもの(傷害補償)が良いのかということになる。

もちろん掛金も異なってくるのだ。

お勧めは、相手方に対する補償と、自分の身体の負傷に対する補償(傷害補償)のあるものがセットされているいわゆる自転車総合保険タイプを選択することが良いといえる。

そして、相手方に対する補償としては、損害賠償責任補償と個人賠償(日常賠償)責任補償がセットになっているものがより望ましい。

また、さらに示談の代理交渉の有無についても確認すると良いでしょう。

② 賠償責任補償額

相手方に対する賠償の最高額をいくらに設定すべきかを考える。

一般的には1億円、2億円、3億円などの賠償金額が設定されている。

最近の自転車が加害者になる事故では裁判では1億円近い賠償額の支払いを命じられた事案もある。

この金額は、当事者間で話がつかず裁判で決定した金額である。

現実には裁判にならずに和解ですんでいるものが圧倒的に多く、示談ですんでいるものでは2億円を超える賠償額で示談した事例もあるのだ。

なお、裁判にならなかった理由としては、自転車損害賠償保険等に加入していたため保険からの補償があり示談となっているのだ。

このような現状を考えるとは1億円以上が望ましい。

③ 補償範囲

自分だけか家族全員を補償の対象とするかという点である。

家族も自転車に乗るのであれば、損害賠償責任補償の範囲は「家族全員」とするのが良い。

傷害補償についても同様の考え方である。なお傷害補償は、家族の他の傷害保険等の加入状況を勘案して、もしほかに傷害保険等に加入していなければ、家族全員を補償対象しておくと良い。

単独転倒事故も補償対象となるもの、自転車利用中の事故以外の死傷も補償対象となるものなど、多種があるのでよく確認して加入すると良い。

④ 加入の条件

保険の種類等によっては、加入時の年齢制限があり、高齢者や未成年者が加入できない種類のもの、外国籍の者が加入できないなど、年齢等の加入条件を確認しておくことも必要である。

⑤ 条例との適合性

自転車保険等の賠償責任保険や傷害補償に加入する前に、条例の内容をよく読んで欲しい。

自治体の条例によって「他人の生命等と財産の損害を賠償する保険に加入すること」としているところ、単に「他人の生命等に対する損害を賠償する保険に加入すること」としている自治体もある。

つまり、他人の生命等の損害だけか、財産の損害も賠償する内容となっているかということだ。

条例に対応した保険を選ばないと、リスクを負うことになるので要注意である。

⑥ 加入済保険との重複チェック

すでに加入している損害賠償責任保険などと加入しようとする賠償責任保険の補償内容が重複していないか確認すること。

傷害保険は、医療保険や生命保険と重複する部分があることが多く、個人賠償責任保険は火災保険などの特約で付加していることもある。

⑦ 保険料(掛金)

当然であるが、安心と保険料(掛金)とのバランスを考えることもわすれないこと。

補償を厚くするほど安心度は高まるが、その分、保険料(掛金)が高くなる。

損害賠償保険も傷害保険も自分や家族に必要な補償内容を考え、補償内容と保険料(掛金)のバランスも考えることだ。

|おわりに

以上のように保険契約前に補償内容、補償範囲、加入条件、保険料(掛金)などをしっかり確認して、自分の生活にあった損害賠償保険等に加入すべきである。

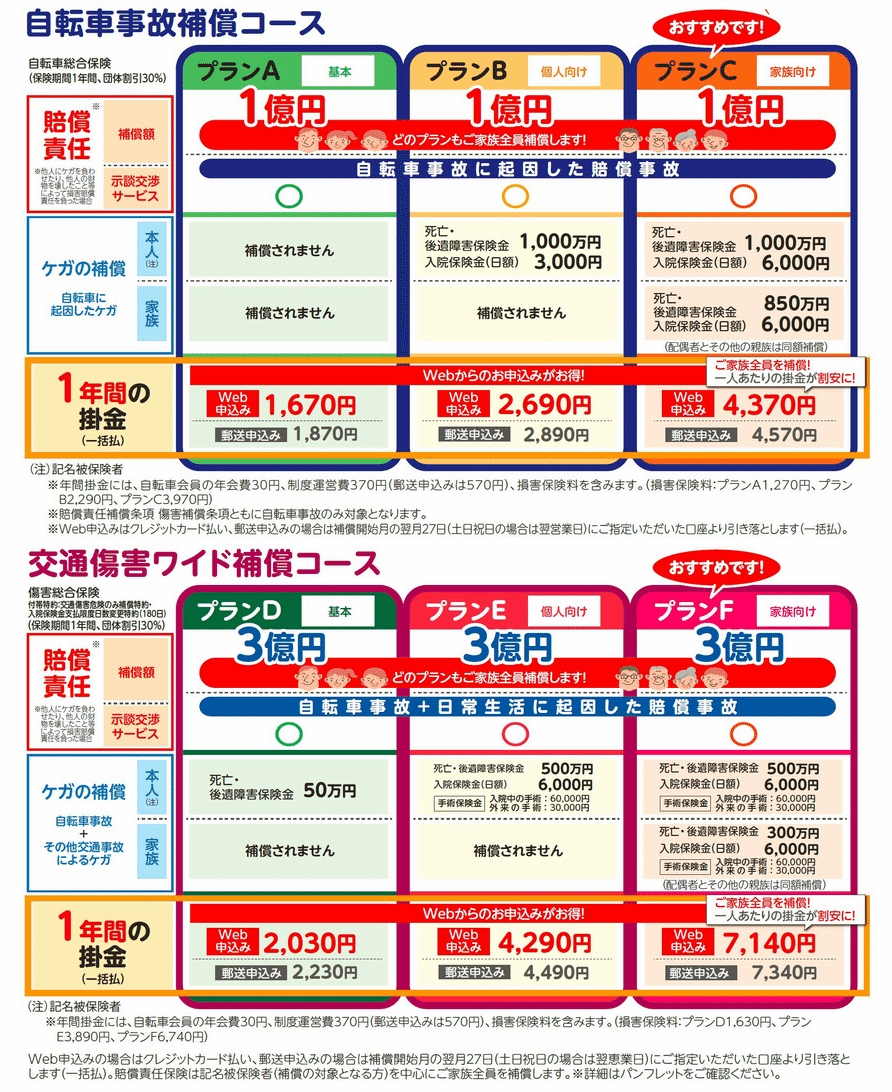

個人的には、全日本交通安全協会が運用している「サイクル安心保険」に加入している。

年齢制限なし、国籍条項なし、個人賠償あり、交通傷害補償あり・・など年間7千円台で家族全員が補償対象で賠償補償額は最高3億円と安心できる内容であり、家族が2人以上だとお得。家族の人数が増えると超お得という感じですね。

もちろん他にもプランがあって安価なものでは年間1670円という、業界最安値というプランもあるので自転車損害賠償保険の加入を考えている方は一度覗いてみると良いですね。

参考資料

https://www.jtsa.or.jp/jitensyakai/index.html