来週の相場見通し(5/30~6/3)

今回の写真は、「トンネルの先の光」を選んだ。言うまでもなく、米国株式市場の状態である。これまで、米国株式市場は何度も底打ちの期待が出る局面があったが、数日で全戻しの売りに晒され、その度に期待を裏切られてきた。従って、安心はできない。しかし、短期的には底打ちの雰囲気はかなり出ているだろう。

まず状況を整理しておこう。今年前半の市場の主役は米金利であった。「①米金利の上昇→ハイテク株の下落」、「②株式市場が米金利の水準を織り込み」、「③リスク資産の安定→米金利上昇」、この①~③をぐるぐると回転してきたと言える。大事なことは、起点は米金利であったということだ。

しかし、現在の市場の主役は米金利から株式市場に移行している。「株式市場の反発→金利上昇」、「株下落→金利低下」という教科書的な逆相関が効いている相場環境だ。ところで、何故、株式市場が主役になったのだろうか?それは、株式市場が被ったダメージが大きくなったからである。米金利が上昇して、ハイテク株が下落するのは、いわゆる「バリュエーション調整」であるが、そんな展開が長引く中で、株式市場は流動性が低下して、リスク許容量もどんどん落ちていった。こうなると、金利上昇から株が下落しても、その株の下落が激し過ぎて、質への逃避から債券が買われて金利が低下するという段階になる。いわゆる「リスクオフ相場」である。バリュエーション調整は、あくまで理性のある調整だが、リスクオフは恐怖に支配された非理性的な展開だ。そうなると、株式市場が主役となるのだ。

特に、決算発表が4月後半より本格化する中で、個別銘柄の極端な急落等により、相場全体のセンチメントが極度に悪化する展開が継続してきた。先般はSNS大手のスナップの株価が1日に40%超の急落となった。同社の株価は年初から7割超の下落。このような極端な値動きは、市場全体に影響を及ぼすのだ。だからこそ、個別株の動きも重要なのだが、今週はエヌビディアの株価の値動きが実に興味深い動きをした。

同社の株価は25日の引け後に決算を発表したが、足元の業績は絶好調だが、先行きの売り上げ見通しが市場予想を下回ったことで、時間外で株価が10%超の急落となった。赤い丸の部分である。これまでの米国株式市場のムードからすると、26日のマーケットで更なる急落をしても不思議ではなかった。しかし、チャートのように26日の市場では反発して、5%の上昇で引けた。つまり、▲10%から+5%へ「ミラクル15%戻し」を実現したのだ。これまでの弱弱しい米国株式市場とは少し状況が変わってきたサインではないかと考えている。しかも、米国株式市場は、ようやく決算発表が終了になることから、個別株の乱高下が相場全体を悲観させる展開が収束するだろう。

そうなると、次の市場の主役はどこに移行するのだろうか?恐らく主役は「経済指標」である。そして準主役は「米金利」、ジョーカーとして「クレジット」と考える。主役が経済指標なことは、市場の注目が米国経済の景気後退や減速度合いに集まっているからだ。実際に最近公表される経済指標の振れ幅は大きい。4月の新築住宅販売は前月比で▲16.6%と9年ぶりの大幅な減少となった。中古住宅販売も20年6月以来の低調ぶりだ。但し、市場が経済指標に注目するというのは、ある意味で健全なことであり、リスクオフの恐怖支配のマーケットから、通常モードのマーケットに戻っていくということであり、この局面で売られ過ぎた銘柄は自然に戻すだろう。株式市場全体にも決して悪い展開ではない。

この先で重要なことは、「①景気はスローダウン」なのか、「②景気後退に陥る」のか、「③スタグフレーション突入」となるのかである。現在のマーケットは、①は織り込んでいる。②についてはその可能性が無視できない状況で、③はまだテールリスクの位置づけだ。米国の期待インフレ率は4月後半に3%を超えたが、現在は2.6%台まで急低下している。これはインフレ期待の低下というよりは、景気減速の思惑によるものだろう。

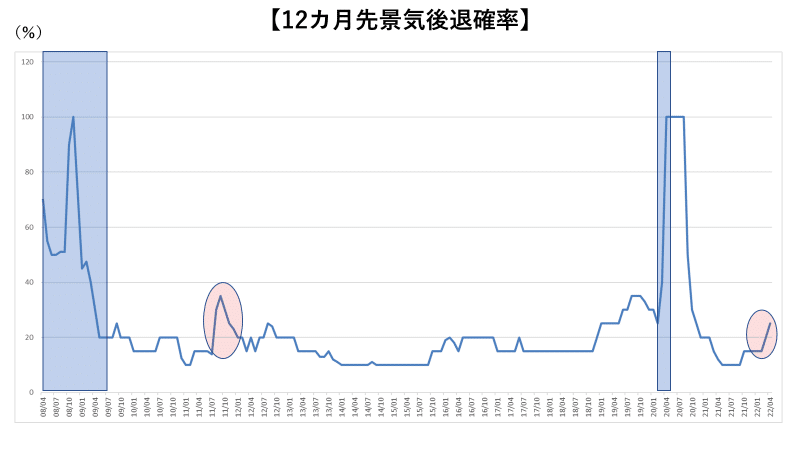

上のチャートは、景気後退確率であるが、現状では25%~30%くらいのレベルであり、上昇傾向にあるとはいえ、それほど高くない。しかも景気後退確率の信憑性はあまり高くない。青の部分が実際の景気後退期間であるが、景気後退に突入してから急上昇している。また2011年頃にも景気後退確率は上昇したが、実際には発生していない。

ところで、景気後退と耳にすると、何かとても恐ろしいイメージがする。しかし、景気後退は循環的に発生するものであり、大不況とは異なる。

上のグラフは、米国の1945年以降の景気の拡大期を赤、後退期間を青で示している。一目瞭然なのは、景気拡大期間は長く、景気後退期間は短いということだ。平均では拡大期間は64カ月、後退期間は約10カ月である。つまり、景気後退期間は平均では1年も続かない。しかも、株式市場は常に先を読むため、景気後退の前から売られ始め、景気後退期間の最中にはもう上昇する。はっきり言って、景気後退はそれほど恐ろしくないのだ。

但し、景気後退には2種類ある。1つは循環的に発生するものだ。これは怖くない。もう一つは、金融ショックにより後付けで景気後退になるものだ。こちらは怖い。何故なら、問題の本質は金融ショックのほうだからだ。この影響が大きくて、結果として経済が落ち込んで景気後退になるのだ。例えば、リーマンショックもそうだし、コロナショックもこれに該当する。そうなると、景気後退そのものより、景気後退になった場合に、それが深くて深刻な景気後退なのか、浅くて軽微な景気後退なのかという点が重要となる。

上のチャートは、米国の企業と家計の債務返済負担を示す「デッド・サービス・レシオ」であるが、現在の米国に金融の不均衡は確認されない。むしろ、かなり健全であり、こういう状況で景気後退に陥ったとしても、それは「浅くて軽微な景気後退」になると思われる。つまり、景気後退、景気後退と騒がれるが、過度に恐れる必要はないと考える。

しかし、「スタグフレーション突入」となるなら、話は全く変わってくる。スタグフレーションは景気循環的に頻繁に起こるものではない。米国でも事例も少なく、経済には深刻なダメージを及ぼすリスクが高い。しかし、今のところはテールリスクである。(いずれ詳しく取り上げる)

さて、準主役の米金利についてだが、ここ最近は大人しい。休憩中とも言える状況だ。主役が金利から株式に移行したこと、米国の経済指標の振れが大きくなっていること、市場で債券のショートポジションがかなり大きいこと等で、これまでのように一方向に金利が上昇する展開ではなくなった。しかし、6月からはいよいよFRBの量的引き締めがスタートする。このところ、債券市場の流動性が低下しているだけに、かなり早いペースでの量的引き締めの影響はよく注視する必要があるだろう。更に今年は市場の変動が荒かったことから、企業の起債が低調であることも見逃せない。市場が安定してくると、企業の起債が一気に加速する可能性もある。それは金利上昇要因だ。また、再び原油価格も上昇している。米国のガソリン価格は史上最高値にあり、穀物価格も下がらないなかで、米金利が再び準主役から、主役に躍り出ることも想定される。

さて、先週は外交が注目だった。バイデン大統領が訪日し、岸田首相と対面での初の日米首脳会談を実施及びクアッド首脳会談に参加した。バイデン大統領はインドアジア太平洋経済枠組み(IPEF)の発足を発表した。日本では、このIPEFが話題であるものの、米国ではほとんど取り上げられていない。議会からは、ほとんど意味がないと冷めた反応すら見られる。それも当然だ。バイデン大統領は貿易促進権限を議会から承認されていない。昨年の6月末で失効してしまっており、大統領権限で決められることはほとんどない。だから、IPEFには経済連携では必須の関税引き下げさえも含まれていない。私はこれはトランプ前政権が実施した中国への関税を撤廃するための隠れ蓑に過ぎないと考えている。トランプ関税を単に撤廃してしまうと、「中国に弱腰」と批判されるためだ。ここへきて、IPEFで中国を包囲しているように演出したり、ブリンケン国務長官が「中国こそ脅威」と演説したり、台湾の防衛でリップサービスしたりとしているのは、表向きは対中強硬論を取りながら、対中関税を撤廃・引き下げするためと考えている。

ちなみに、米国の政治家9人がバイデン大統領にトランプ関税を維持するように書簡を出している。この内6名が共和党議員で、3名が民主党議員だ。民主党議員の中には、ロムニー議員やエリザベス・ウオーレン議員など大物が含まれるが、民主党左派の議員は入っていない。

私は、バイデン大統領は、対中関税を修正する可能性は相応に高いと考えるが、その根拠は複数あるが、バイデン政権が「環境を犠牲にしても、エネルギー価格高騰を抑制する決断をした」ことも挙げられる。バイデン政権は、公約に反し、国有地貸借権の石油・ガス採掘事業者への売却を再開したのだ。トランプ前政権が行っていたこの国有地の貸借権の売却を、バイデン政権は環境に影響があるとして、即座に中止した。しかし、足元のインフレとガソリン価格上昇に対応するため、環境を犠牲にしても、シェール業者にどんどん掘らせる決断をしたということだ。いかに、インフレ対応に躍起になっているかを示す事例だろう。すなわち、対中関税撤廃はインフレの引き下げに1%程度ほどの効果がないとしても、1%効果があるならやるのだろうと私は考えている。(私見だが)

岸田政権が足元の支持率上昇で、気分が良くなっているようだ。岸田トークンとか、どういう感覚だろうか?金融所得課税についても、「終わっていない」と発言した。ちょっと心配だ。岸田政権が夏の参院選を難なく勝利することは間違いない。しかし、参院選後は自民党内の政局争いが激しくなると目されている。10増10減問題では、安倍前首相の山口県、二階元幹事長の和歌山県が波乱要因だ。菅前総理も「政策実現のための勉強会」を立ち上げた。細田衆院議長のセクハラ問題も、爆弾となるかもしれない。岸田政権は、安定した支持率を基盤に成長戦略に取り組む必要がある。

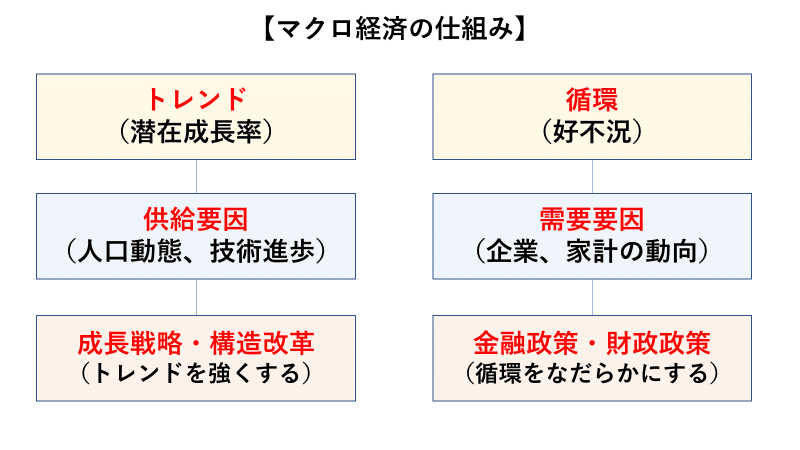

下の図は、マクロ経済の仕組みであるが、金融政策や財政政策は、景気の波をなだらかにする、景気の循環に対応した政策である。つまり、岸田政権が補正予算を決めたり、財政政策を行うのは、景気循環に後手後手に対応しているだけで、本来の仕事をしていないのだ。高い支持率を得た政権がやるべきは、トレンド(潜在成長率)を強くするための政策である。これが、岸田政権の新しい資本主義や、今後出てくる骨太方針となるのだが、それを方向性を間違えずに、しっかりやりきることが政権の使命だ。政局に揺れていると、そうした改革がとん挫するので、ちょっと心配だ。

さて、来週であるが、日本株は基本的には戻り基調で底堅い展開となるだろう。但し、来週はISM関連、雇用統計などの重要な米国経済指標が相次ぐ。FRBの量的引き締めも開始される。米国株式市場と日本株のデカップリング傾向にあるとはいえ、影響を受ける。本格的な上昇トレンド回帰というよりは、二歩進んで一歩下がるような、底固めの展開を見込む。予想レンジは、2万6500円~2万7800円だ。