来週の相場見通し(8/16~8/20)

今回は、まずはGoogleモビリティの状況から確認しておこう。これはGoogleマップ機能や位置情報により、人々の特定の場所へ訪れた状況をデータ化したものだ。テクノロジーの進歩により、こういう統計が取れるようになったことは有意義だ。こうしたリアルタイムデータの活用は、今後もあらる分野で進んでいくだろう。デルタ株の感染状況の悪化により、日本全体でGoogleモビリティが示す人の活動状況は明確に低下している。その中でも東京は、日本全体と比べると、やはり緊急事態宣言下にあることもあり、低下幅は総じて大きい。米国の状況は面白い。米国では8/9には新規感染者が20万人越えとなるなど、デルタ株の感染は拡大している。しかし、それでも日本と比べると人々の活動の減退は限定的だ。そして、米国でも感染が過去最多となっているフロリダ州の状況と、サウスダコタ州の状況は、あまりに異なっている。米国では州によりワクチン接種状況も、コロナの感染状況も全く異なるのだ。

次に感染が集中している東南アジアは、軒並み大きなマイナスであり、活動状況は急速に悪化している。東南アジアと日本経済の結びつきは強く、時間差で日本の貿易統計等に影響してくるだろう。一方で欧州、特にドイツとフランスは新型コロナがこのところ抑制されていることもあり、活動指数は急激に改善している。欧州株の堅調さは、この人々の活動活発化が支えているのだろう。

このようにデルタ株が蔓延する中、東南アジア株は総じて軟調な展開(下図)だ。米国ではコロナ感染が拡大する中でも、株価は史上最高値を更新している状況とは大きく異なる。これは、やはりIMFが指摘するように「ワクチン普及度合いの格差」によるものだろう。東南アジアのワクチン普及は遅れている。クーグルモビリティに見られるように、人の活動も停滞する中、今後の経済状況の悪化は懸念される。

さて、米国の経済指標に目を向けたい。まずは米国のCPIだ。7月のコアCPIの前年同月比は+4.3%と高い伸びとなったが、市場が現在注目しているのは、「前年同月比」ではなく、「前月比」である。その前月比は下のチャート(青線)のように、6月の+0.9%から7月には+0.4%へと減速した。FRBはインフレは一過性の動きで徐々に落ち着いていくという判断を繰り返しているが、そのためには前月比の伸びが低下していく必要がある。今回のCPIはとりあえず、前月比の数字が鈍化したことで、FRBの判断に沿った動きであることが示された。

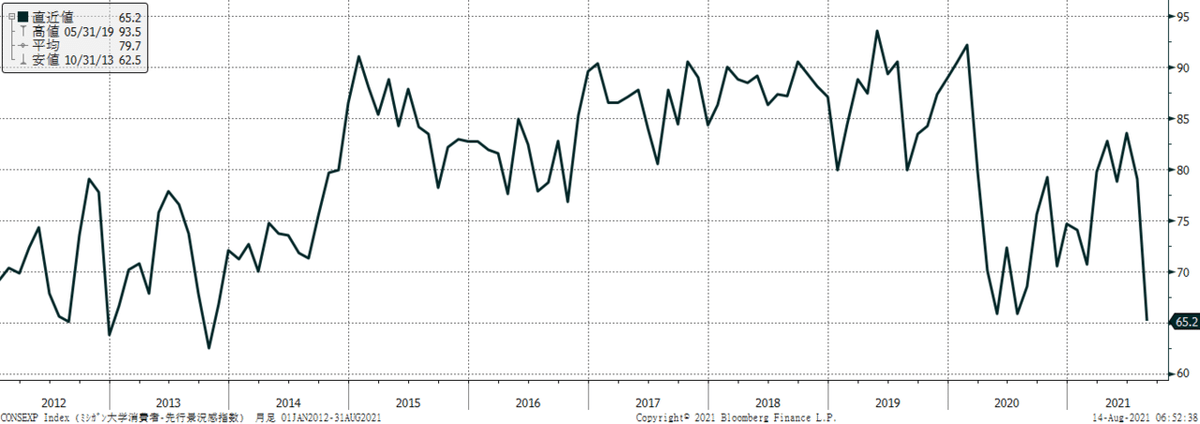

次に注目したいのは、ミシガン大学消費者信頼感指数の速報値だ。これは、かなり衝撃的な内容であった。期待指数は下のチャートのように、前月からいきなり14ポイントも急低下して65.2というショッキングな数字となった。水準としては、あのコロナ第一波の2020年3月のパニック時のレベルなのである。デルタ株の蔓延による心理的な影響は、好調な株価とは裏腹にじりじり高まっている気がする。

詳しく中身を見ていくと、まず1年先の経済見通しが急低下している。

また、今後の個人の所得、懐具合への懸念も強まっているようだ。(下図)

それを反映して、車や住宅などへの購買意欲も急速に低下している。(下図)

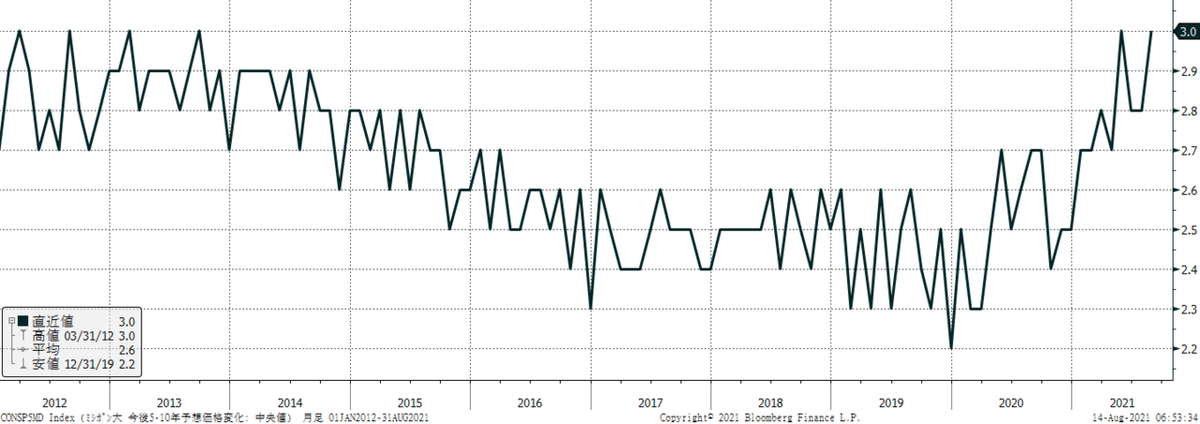

また5年-10年先のインフレ期待は、数カ月ぶりに3%台へと上昇しており、人々のマインドの中でもインフレの高止まりが意識され始めているように窺える。(下図)

このように見どころの多いミシガン大学の指標に対して、債券市場はしっかりと反応し、米長期金利は1.35%から1.28%へと大きく低下した。しかし、株式市場は上値は重いものの、S&P500は4営業日連続の最高値更新と、強さを維持した。私としては、このミシガン大学指数の悪化は、軽視できないと感じている。

さて、来週であるが、8/19にはFOMC議事録が公表される。前回のFOMCでパウエル議長はハト派的な会見をしたものの、FOMC後からはクラリダ副議長やウオラーFRB理事などから、かなりタカ派的な発言が相次いでいる。地区連銀の総裁とは異なり、副議長や理事はFRBの中枢メンバーであり、議長の見解を無視した発言はしない。すなわち、パウエル議長がハト派な発言をして市場を安定させる一方で、副議長や理事がタカ派な発言でバランスを取っている可能性が高い。すなわち、それは来週出てくるFOMC議事録が、かなりテーパリングや金融正常化に踏み込んでいる可能性があるということだ。来週は、この議事録の内容と市場の反応に注目したい。また、米国の小売売上高も注目だ。6月の小売売上高は市場の予想よりかなり強い内容であったが、先のミシガン大学のマインド指数では、デルタ株の影響は色濃く表れていた。今回の小売りというより、次回の小売り売上高に反映されるとは思うが、今回の指標にも注意したい。

日経平均株価は、米国株や欧州株が最高値を更新しているなか、投資環境は悪くはない。決算発表で好業績が相次ぐ中で株価は伸び悩んでおり、割安感も強い。しかしながら、お盆シーズンであること、グーグル予測では19日にも東京でのコロナ感染者が1万人に達する見通しであること、週末の8/22には横浜市長選挙という菅政権にとって重要なイベントがあることから、株価は上値が重いだろう。更に海外に目を向けても、先週のミシガン大学指数の示す不気味さ、FOMC議事録なども警戒であるし、中東ではアフガニスタンでカブール陥落のリスクが高まっているほか、バイデン政権のアフガン撤退に対し、世界からは批判が相次いでいる。総合的に鑑みると、株価が上値を追う材料は乏しい。もう少し辛抱の時間は続くだろう。来週は27,400円から28,300円程度のレンジ、リスク方向は下方向で見ている。