バリュー株発掘:五洋建設はなぜ買いなのか?

2024年11月に五洋建設株を買った時の備忘録を兼ねています。

五洋建設とは?

五洋建設は日本の準ゼネコン(総合建設)会社の1つです。海洋土木(マリコン)国内最大手であり、豊富な海外案件実績もあります。

飯田橋駅前の歩道橋からビルが見えますよね!

五洋建設株買いの理由①洋上風力への積極投資

原子力発電所の再稼働が遅れていることや、火力発電による二酸化炭素排出量を削減する必要があることから、再生可能エネルギーの発電を拡大することが求められています。大型太陽光や陸上風力の適地が限られる中で、特に洋上風力発電への期待が高まっており、政府は2040年までに最大4500万キロワットの導入を目指しています。しかし、大型化も進む洋上風力発電ですが海の中での設置のため陸上に比べて当然難易度は高いと考えます。

そんななか、五洋建設は洋上風力発電建設受注のため積極投資を行っています。

1.SEP船の建造

SEP船(Self-Elevating Platform船)は、洋上風力発電設備の建設やメンテナンスに使用される特殊な船です。海上で安定した作業環境を確保するため、自身の脚を海底に下ろして固定し、船体を持ち上げる仕組みを持っています。これにより、波や潮流の影響を受けずに作業が可能となります。下記、プレスリリースの通り五洋建設は2023年9月にSEP船の引き渡しを受けました。国内で稼働中なSEP船は2024年時に2船のため他の会社にはない特徴と言えます。

五洋建設株式会社(社長 清水琢三)、鹿島建設株式会社(社長 天野裕正)、寄神建設株式会社(社長 寄神正文)が共同で建造を進めていた1,600t吊クレーンを搭載したSEP型多目的起重機船CP-16001(以下、SEP船)がこのほど完成し、引き渡しを受けました。

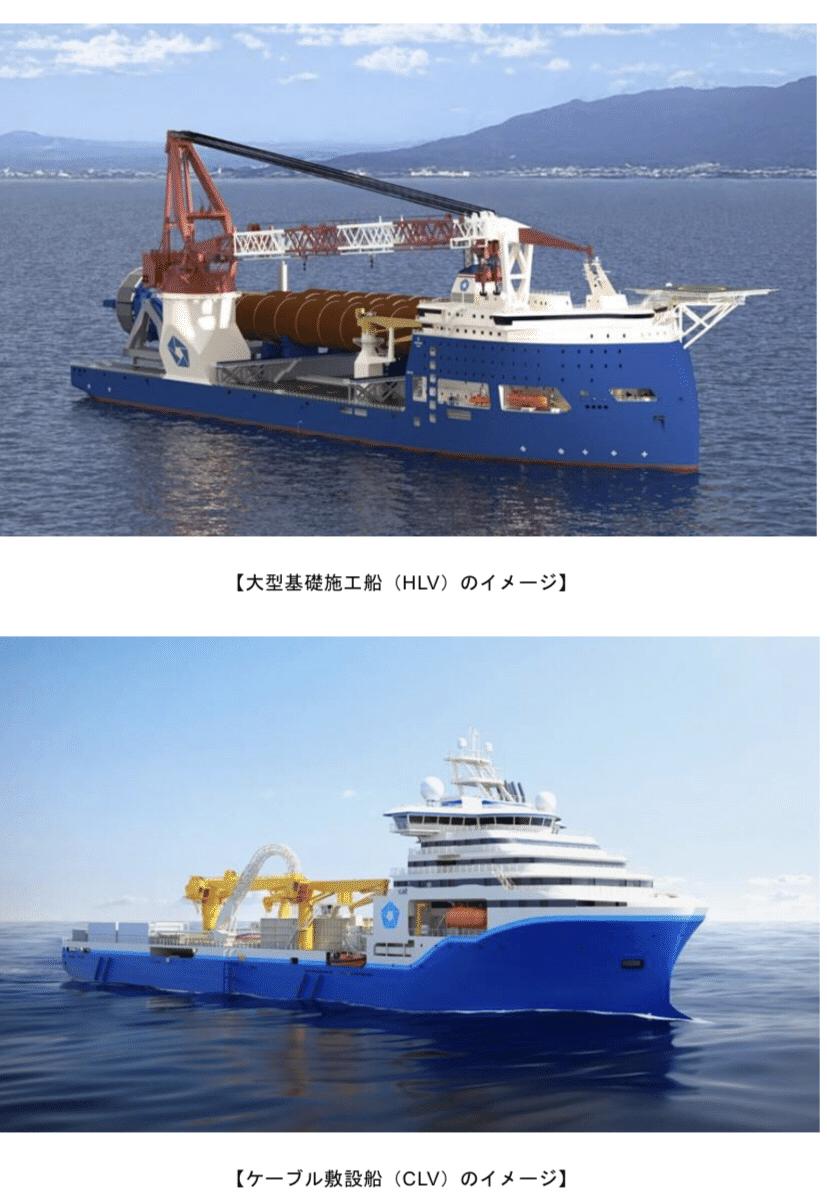

2.ケーブル敷設船の建設

下記プレスリリースのとおり、発電した電気を送電するために不可欠なケーブル船も建造予定です。

五洋建設株式会社(代表取締役社長 清水琢三)は、洋上風力建設に用いる大型自航式ケーブル敷設船(以下、CLV)の建造契約を、2024年12月3日、PaxOcean Group社(CEO Tan Thai Yong)と締結しました。

3.基礎施工船の建設

下記プレスリリースの通り、大型風力発電の建設に必要な基礎の工事船も建造予定です。

五洋建設株式会社(社長 清水琢三)は、全旋回式5,000t吊クレーンを搭載した大型基礎施工船(Heavy Lift Vessel、以下、HLV)の建造に関するLOI(基本合意書)を、シンガポールのSeatrium子会社と締結しました。

風車の大型化に伴いモノパイル基礎の重量が増大しており、 その設置にはHLVが不可欠です。

基礎施工から建設、ケーブルの敷設まで一貫して受注できる体制を整えつつあり、国内競合を一気に突き放す動きだと考えます。

電力需要の伸びはクラウドの普及によるデータセンターの利用の伸び、膨大な計算処理に電気を使う生成AIの登場で確実と言える中、原発新設が難しい日本では洋上風力の拡大は確実だと考えています。そのため一貫して施工できる五洋建設は受注を積み増すと予想しました。

一方、洋上風力の普及が会社見込みより進まないことが最大のリスクでもあるのでリスクを取り上げた記事も合わせて引用します。

経済産業省と国土交通省が24日に公表した洋上風力の公募第3弾では、三菱商事やコスモエネルギーホールディングス(HD)など少なくとも15社以上が事前の環境調査をしたものの入札しなかった。インフレで計画の修正が相次ぐ欧州と同じく、日本でも採算の悪化や人材不足の課題が顕在化し、今後の風力開発に懸念が広がる。

https://www.nikkei.com/article/DGXZQOUC252F10V21C24A2000000/

五洋建設株買いの理由②堅調な国内インフラ投資:国土強靭化&防衛関連投資

港湾・空港の機能強化は、円安による日本輸出回帰・輸出増、インバウンドの増加など様々な要因によって求められており、高度経済成長期に建設した設備の更新需要も強いと考えます。(また、参議院選挙が近いことも地方自民票田維持のため旺盛な公共工事に繋がりそうです、、)港湾空港工事において海洋土木最大手である五洋建設は受注を積みますと考えます。

また、防衛関連を五洋建設は受注していることも見逃せません。普天間飛行場代替施設建設事業の埋め立て関連工事、鹿児島県西之表市の馬毛(まげ)島で自衛隊基地の新設工事などを五洋建設は受注しており、南西諸島の防衛力強化は避けられないことから今後も安定した受注が見込めます。

五洋建設株買いの理由③海外に強いがリスクを注視!

五洋建設は、スエズ運河の改修工事、シンガポールチャンギ空港、インドネシアパティンバン新港開発など様々な海外案件を受注して施工してきた実績があります。大手ゼネコンと比べても海外比率が高く、海岸線の長い日本で培った海洋土木の技術、施工のための船の所有が強みとなっていると考えられます。

一方で、海外事業の受注金額は

・2022年土木306億円建築1058億円

・2023年土木144億円建築536億円

・2024年土木1200億円建築300億円(予想)

となっており、年度ごとの振れ幅が激しいです。受注の難易度と施工管理難易度が高いだけでなく、地政学リスクに左右されると考えられます。

今後は、一定程度受注規模をコントロールしながら、五洋建設の強みを活かしやすい(利益を確保しやすい)海洋土木案件中心にしていくのではないかと考えます。

結論

五洋建設株は海洋土木という参入障壁な高さを武器にこれまで戦ってきましたが、洋上風力建設能力を武器に中期的には戦う戦略だと思います。

私は特に下記二つのシナリオがあるとかんがけ、五洋建設の成長が期待できると考えました。

シナリオ1

電力需要増→原発再稼働遅延→電力不足→再エネ推進のため強力な政策援護射撃(補助金・買取金額上昇・規制緩和)→洋上風力拡大→五洋建設受注増

シナリオ2

トランプ就任→米軍沖縄基地縮小→自衛隊基地機能拡充→(基地機能増強と並行して反自民層取り込みのため沖縄における公共工事拡大、沖縄の公共工事には海洋土木絡みやすい)→五洋建設受注増

最後に数字周りです。

2024/12/30五洋建設:PBR 1.07倍、PER9.26倍

現在の株価は成長期待を織り込んでいない割安水準と考えます。

以上バリュー株発掘「五洋建設」でした!

いいなと思ったら応援しよう!