持分法の処理と財務モデル

持分法の概要

持分法は連結会計のうち一行連結と呼ばれるものである。端的に言うと、支配権を獲得していない会社(議決権の20% ~ 50%以下)を連結BSおよびPL上どのように表現するか規定した会計処理である。

*通常のマジョリティないし100%買収 (outright acquisition)は、支配権を獲得する行為なので会計上、連結財務諸表を作成する際には全部連結という方法になる。そのためPLとBSは単純合算+連結修正で足りる。

英語ではEquity methodといい、M&A関連の会計処理では時折必要とされる知識であるため、知っておいて損はないと思う

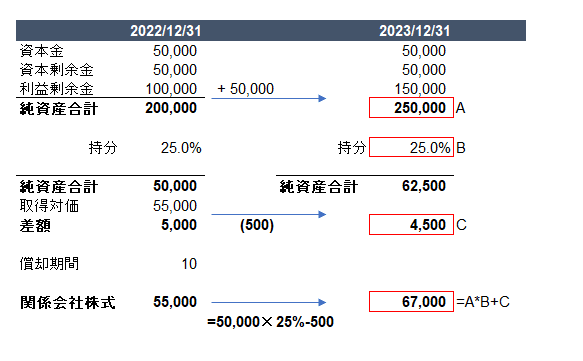

会計処理概観

簿記的な考えで行くと、毎回毎回仕訳を作成することが正しいが、PLおよびBSにどのようなインパクトがあるか計算するには仕訳よりもTime tableのような形式で示すほうが望ましい。

イメージとしては以下のようになる。