日銀新総裁 サプライズ人事が与える不動産市場への影響予測

政府は日銀の黒田東彦総裁の後任に、経済学者である植田和男元審議委員を指名する人事を固めた。雨宮正佳副総裁や中曽宏前副総裁といった事前に取り沙汰された候補ではなく、サプライズの人選となった。未知の領域に入る金融政策に対し理論的な知見を持ち、かつ過去にとらわれない専門性と国際性を兼ね備えた人材を中銀トップに求める力学が働いた。

2月になってから4月上旬に任期満了に伴う黒田総裁の後任人事について様々な憶測報道がでましたね。

当初は雨宮副総裁や中曽氏など有力候補がありましたが、2月10日の報道により「経済学者で元日銀審議委員の植田和夫氏を起用する」ということが知らされました。

植田氏の名前はこれまでに候補者として挙がられていなかったため、この報道が出た瞬間にドル売り円買いが起こり、たった数分で1円以上の円安が起こりました。

なぜ数分で1円以上の円安が起こったかと言うと、植田和夫氏は当初の候補者リストに無い人物だったので、今までの「異次元の緊急緩和や超低金利政策が転換されるのでは?」という思惑が錯綜したからです。

植田和夫氏起用の人事案に対し、政府は2月14日国会へ提示することに合意。

提示後、衆参両院の同意を経て内閣が任命することになります。

副総裁には氷見良三前金融庁長官、内田真一日銀理事を起用する方針のようです。

このようなサプライズ人事により金融相場も迷走していますが、この日銀の新総裁によって日本の不動産市場へも大きなインパクトが出るのではないでしょうか。

そこで今回は新総裁が植田氏になった場合、今後の金融政策はどう変化するのかを予測し、日本の不動産マーケットの影響を予測していきます。

日銀総裁として戦後初の経済学者

植田和夫氏は日本を代表する経済学者であるだけでなく、政策立案の現場にも身を置き日銀のゼロ金利政策や量的金融緩和政策の導入に携わった方です。

2000年速水日銀総裁時代の決定会合でゼロ金利解除が決まった際、2人の反対票がありました。

その内の1人が植田氏だったのです。

結果的に賛成多数でゼロ金利解除は実行されたのですが、その後ゼロ金利解除の影響で景気は悪化し、日銀は批判を浴びました。

実は、この植田氏が新総裁になった場合、日銀総裁として戦後初の経済学者となるのですが、海外先進国の中央銀行人事としては決して珍しいことではありません。

実際に、米国FRBのバーナンキ氏やイエレン氏、欧州ECBのドラギ氏など多くの実績があります。

日銀の今までの人事が日銀と財務省(大蔵省)のたすき掛け人事になっていることは海外からすると稀有なことなのです。

2022年7月日本経済新聞に寄稿する

▼「金利引き上げを急ぐことは、経済やインフレ率にマイナスの影響を及ぼし、中長期的に十分な幅の金利引き上げを実現するという目標の実現を阻害する」(2022年7月、「経済教室」への寄稿)

▼「難しいのは、長期金利コントロールは微調整に向かない仕組みだという点である。金利上限を小幅に引き上げれば、次の引き上げが予想されて一段と大量の国債売りを招く可能性がある」(同上)

(重要と思われる箇所一部を引用)

この記事からは、今の異次元の金融緩和の方向性は間違っていないが金利上昇のタイミングは慎重であるべきである。しかし、長期金利コントロールについては再考する余地があるという植田氏の見解が読み取れます。

日銀新総裁政策の2つの注目点

YCCコントロール解除

マイナス金利解除

YCCコントロール解除

イールドカーブコントロール(YCC)とは、2016年からの黒田バズーカにおいて長期金利のコントロールは日銀が行うという政策でした。

本来、長期金利は市場金利と言われており、マーケット内で決定されるべきものでコントロールは出来ない、と市場理解されていました。

しかし、日銀はこの長期金利を「日銀が新発国債を買い取る」という荒行によってコントロールし始めたのです。

その結果、長期金利は見事にコントロールされ10年国債利回りは超低金利となりました。

そして、超低金利の影響で急激に円安が進行し、輸出企業を中心に国際競争力が高まることに…。

しかしその反面、日本国債の発行額は現在1000兆円超となり、その国債のうち5割超を日銀が所有しているという異常な事態になっています。

この流れはそろそろ転換しないといけないタイミングにきているのではないでしょうか。

マイナス金利解除

マイナス金利もアベノミクス&黒田バズーカ政策において実行されたものです。

マネーサプライを増加さるために金融機関が日銀に預け入れるお金に対してマイナス金利を導入しました。

その影響で市場に放出されるお金の量は増えたものの、経済回復や賃金上昇に波及することがなく株式や不動産などのストックにお金を集中される結果となり、当初の思惑通りには至っていません。

10年目になるアベノミクス&黒田バズーカ政策における「異次元の緊急緩和」はそれなりの成果はあったのだと思います。

しかし、日本の借金が1200兆円超や国債の5割を日銀が保有するなど、成果以上の財政問題が発生している状況となりました。

YCCコントロール解除やマイナス金利解除、この2点をどう修正していくのか?

新総裁の手腕が期待されるところですよね。

住宅業界におけるインパクト予想

私の個人的な見解として、「YCCコントロールは解除」と「マイナス金利解除」はあり得るシナリオだと思います。

現副総裁の雨宮氏でなく植田氏を起用した今回の新総裁人事の目論みは、10年目になるアベノミクス&黒田バズーカ政策における「本格的な課題見直し」と「出口戦略の構築」ではないでしょうか。

そして、植田氏が正式任命されたら「異次元の金融緩和は継続するが、修正は行う」というスタンスになると思います。

【 植田氏任命後の方針予測 】

「長期金利上昇」⇒「固定金利型住宅ローン金利上昇」

「金融緩和継続」⇒「政策金利は継続性のある賃金上昇が見込めるまで現状維持する」

全体的な金利上昇圧力は強まるものの、限定的なインパクトになると考えておいてもいいかもしれません。

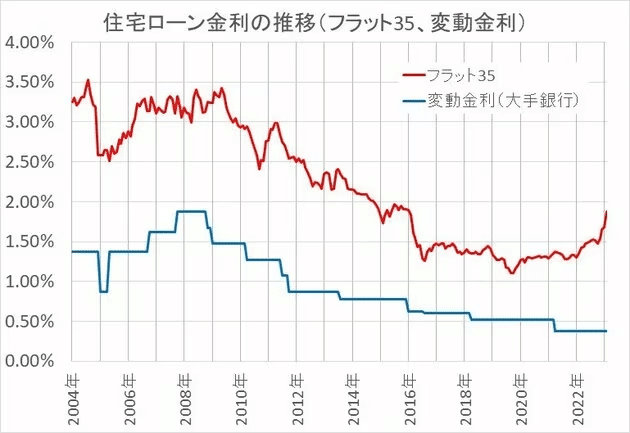

「2023年は30年超の固定金利1%時代のラストチャンス」になると思います。

実際、アベノミクス&黒田バズーカ以前の住宅ローン30年超の金利は2.5%~3.5%レンジ程度でした。

今の1%台でのフラット35金利(団信込み)は過去20年を振り返ると異常なほどの低金利状態です。

そのため、今後の金利上昇不安がある方は固定金利を選択肢とし、積極的に検討した方が良い時期かと思います。

YouTube解説もアップロードしました!

今回ご紹介した内容について、YouTubeでも詳しく解説しています。

動画でも解説を見たい

記事を読む時間が無いけど内容を知りたい

音声付きの方が分かりやすい など

そんな方はぜひご視聴ください!