なぜ固定費の削減が経営課題になるのか。

最近は新型コロナウイルスが収束に向かっている兆候が見えてきて、

なんとなく明るさが戻ってくるんじゃないかなって思っています。

(第2波の可能性もありますが。。)

そんなコロナウイルスは日本だけでなく、世界に大きなインパクトを及ぼし、大きな変化の波を作りました。

例えば、緊急事態宣言が各国で出されることで、これまで出社して営業マンは、オンラインで営業することを余儀なくされました。

その結果、オンライン会議ツールのZOOMの株価は昨年の12月に比べて、

2020年4月は2倍近くの伸びを見せています。

現時点は、この数値以上に伸びています。

このように新型コロナの蔓延により伸びた企業もある一方で、

多くの業界・企業は減収減益が見込まれるため、会社を存続させるべくコストカットなどに動き出しています。

例えば、三菱自動車は、2021年末までに固定費を2割以上削減すると宣言。

同じく自動車業界の日産は、3000億円の固定費削減を実施すると発表しています。

もちろん自動車業界だけでなく、多くの企業で口を揃えたように

経営を成り立たせるために固定費の削減の検討をしています。

では、そもそも固定費とは何でしょうか?

そして、なぜ固定の削減を多くの企業は目指すのでしょうか?

この点について今回は説明していきます。

1.固定費と変動費とは何か

まず、基本的な定義について確認します。

売上や生産量に合わせて

・変化するもの → 変動費

・変化しないもの → 固定費

となります。

例えば、Amazonであれば売上(注文)が増えれば、物流コストも増えます。しかし、注文が減れば物流コストもかからないので、これは変動費となります。

一方で、人件費や物品を保管する倉庫は売上の増減に関わらず、

コストは変化しません。もちろん解雇や解約によってコストを減らすことはできますが、売上の増減に応じて変動するわけではないため、これは固定費となります。

2-1.経営環境に応じた、固定費と変動費の扱い方

では、固定費と変動費は事業環境や市況に合わせて、どのように扱うといいのでしょうか。

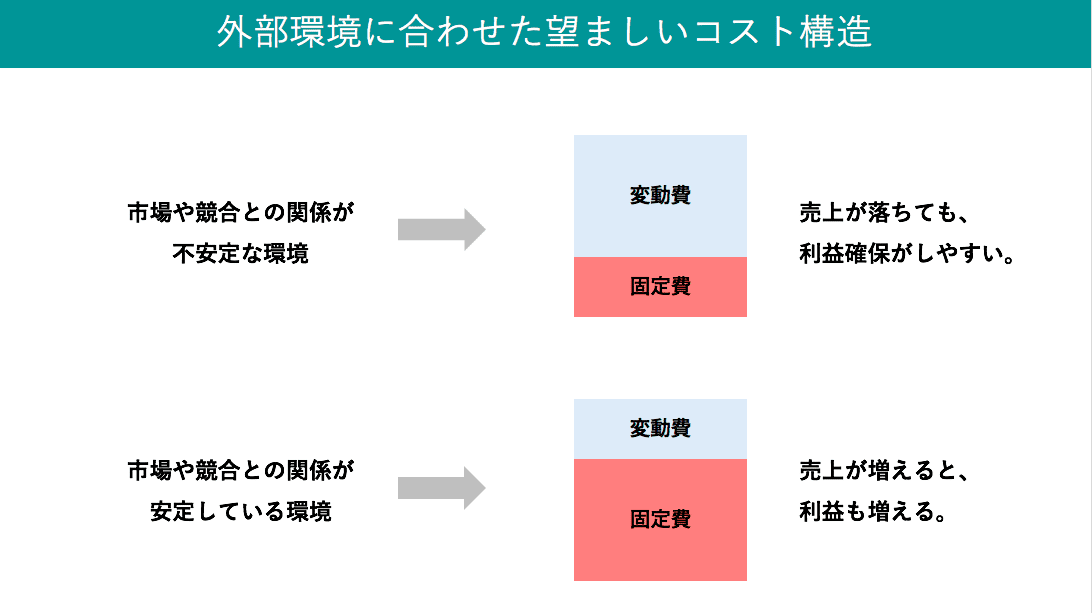

まず、市場や競合との関係が安定していて、今後も順調かつ安定的に売上が上がる環境であれば、固定費の比重を上げるほうが好ましいです。なぜなら、固定費の比重が大きいと売上が増えた時に全体としての費用があまり増えないので、利益がより増えるからです。

一方で、市場や競合との関係が安定せず、売上の減少も見込まれる不安定下では、変動費の比重を上げるほうが好ましくなります。これは、売上が減った時に、売上に合わせて減ってくれる費用が多いため、利益は一定担保できるからです。

つまり、変動費の比重が高いと、売上が増えた時に増加する費用も多いため、売上が増加した割に利益が増えないというのが変動費のデメリットです。

そのため方針としては、

<変化の大きい不安定環境>

変動費を増やし、売上が落ちても利益確保

<変化の小さい安定な環境>

固定費を増やし、売上増に伴う、増益を目指す。

となるでしょう。

2-2.コスト構造に合わせた利益確保の方針

外部環境が安定しているか不安定かで事業戦略は異なることは説明しましたが、利益率を高める方法も異なってきます。

2-2-1.変動費の比重が高い

変動費の比重が高い場合は、販売価格を適切に設定し、変動費を少しでも削減することで限界利益を高めることがまず重要です。

限界利益とは、管理会計の概念の1つですが、簡単に言えば

売上 - 変動費 = 限界利益 となります。

つまり、売上に連動する利益です。

変動費が高いコスト構造の場合、いくら売上が伸びても利益率は変わらないため、基本は1製品・サービスあたりの限界利益を改善してからでないと利益率の向上は見込めないのです。

2-2-2.固定費の比重が高い

固定費の比重が高い場合は、販売量の増加が利益の増加に直結するので、

大量に作って、大量に売ることが利益率の確保に繋がります。

コスト削減をすることで利益率を確保したいなら固定費の削減が最初に行うことです。

固定費が高い場合、なぜ大量生産・大量販売するといいのかについては

以前の記事で触れているので御覧ください!

3-1.「損益分岐点」を経営に用いる

では、より固定費の削減が必要とされる理由について、

「損益分岐点」を用いて、紐解いていきましょう。

ビジネスに携わる人は、一度は聞いたことがあるであろう「損益分岐点」。

なんとなく意味はわかるけど、実際に活用したケースはほとんどないのではないでしょうか。

しかし、この損益分岐点分析こそ、固定費の削減が経営課題となる理由になりますので、図を使って説明していきます。

まず、損益分岐点の定義ですが、

費用を変動費と固定費で分けた時に、利益がちょうどゼロとなる売上(損益分岐点売上高)。つまりは、黒字と赤字の境目のことを示しています。

損益分岐点分析では、限界利益率がポイントとなります。

限界利益とは、「売上 - 変動費」であり、

限界利益率は、その限界利益を売上で割った比率を表します。

そして、赤字と黒字の境目となる売上のことを

損益分岐点売上高といいますが、その計算式は、

損益分岐点売上高 = 固定費 / 限界利益率

となります。

一般的には損益分岐点売上高が小さいほうが好ましいです。

なぜなら、売上確保もしやすく、売上が低下しても赤字にならないためです。

しかし、損益分岐点売上高だけわかってもいまいちわからないと思いますので、現在の売上高に対して(損益分岐点売上高が)どの程度の水準になっているか確認できる損益分岐点比率を使うといいでしょう。

損益分岐点比率 = 損益分岐点売上高 / 現在の売上高

この比率も一般的に低いほど、売上高が低下しても赤字になりにくいことを意味するため低いほうが好まれます。

例えば、損益分岐点比率が80%を下回る場合は、

売上が20%下がっても赤字にならないことになります。

3-2.「損益分岐点」から見る経営課題

さて、ようやく本題です。

なぜ固定費の削減は、経営課題となるのでしょうか。

これは、前章で紹介した損益分岐点比率を下げるため。

つまり、売上が落ち込んだとしても利益を確保しやすい状態を作るためです。

もう一度、損益分岐点比率の計算式を確認しましょう。

損益分岐点比率 = 損益分岐点売上高 / 現在の売上高

式より損益分岐点売上高を低下させるか、現在の売上高を上げるしかありません。しかし、現在の売上高を急に伸ばすというのは難しいことです。

簡単にできれば苦労はしないのです。

そこでポイントになるのが損益分岐点売上高(=固定費/限界利益)を下げることです。計算式を深堀りすると、方法は以下の2択です。

・固定費を削減する

・限界利益率を高める (=価格を上げる or 変動費を引き下げる)

さて、価格を上げると最も売上にインパクトもでるので、

実施したいところは山々だと思います。

しかし、いきなり価格を上げたら解約の可能性もある。

簡単には踏み切れません。

となると、固定費または変動費の削減をすることが大体の方針となるわけです。

固定費と変動費どちらもメリット・デメリットはあるのは説明済みですが、

今回のケースは”売上が落ち込んでも利益を確保できる”体制をつくることが目的でした。

その点を考慮すると売上に合わせて、変動するコスト(=変動費)は維持しておきたい。そのため、固定費を削減しよう!となるわけです。

これが、固定費が経営課題になる理由になります。

コロナを経て、求められる経営方針の転換

さて、冒頭でも触れたように現在固定費の削減を実施する企業が増えてきました。これはいわゆるムダな贅肉を削ぎ落とし、筋肉質な経営を実施するためです。

なんで筋肉質の経営をするの?固定費を削減するの?という点は

このnoteでお答えしたつもりです。

工場などを抱えるメーカー企業などはなかなか固定費を削減することが難しいかもしれません。しかし、自動車業界のように固定費が高い業界もシフトチェンジを始めています。

これは、新型コロナウイルスの影響で、業界の特性を言い訳にはできない状況になってきたということを表しています。

大げさですが、この状況下で固定費を削減することに知恵を絞るのが

経営者としての役目なのかもしれません。

ぜひ、一度、自分の会社の経営者になったつもりで固定費を削減するならどうするか考えてみてください。

この記事が気に入ったらサポートをしてみませんか?