GDPと物価が伸びない時、マネーストックの増加は何を引き起こすか

日本は長年財政支出と金融緩和を続け、政府負債はついに1200兆円に達しGDP比で260%を超えた。破綻しないのが不思議なレベルだが、幸いにも実際の実力に見合わない円高と輸入物価の抑制、円高に伴って進む海外投資、そして国債の外国人保有率が低いおかげで生き延びてきた。

デフレと円高は物価上昇を抑え、惨憺たる財政状況と比較し、金融緩和とデフレによって国民に酷い苦痛を与えてこなかった。どちらかというと真綿で首を絞めるようにジワリジワリと苦しみを感じてきたのではないでしょうか。

現状把握

政府負債

先進国でこれほどの国債発行をして負債を抱えた国はありません。GDP比で見るといかに日本が突出しているのかがわかると思います。

GDPとGNI

GDPは国内総生産。GNIは国民総所得と言って、海外からの収入を加算したものです。円高の時期に企業は海外に工場を作りその収入が第一次所得収支としてGNIとして日本の収入となっています。輸出企業の自然な方向性です。なるべくしてなったと言えます。

しかし世界的には日本のGDPの伸び率は非常に低いままです。これはギリギリの企業、国民の収支の中でGDPを伸ばすことができなかったと言えます。

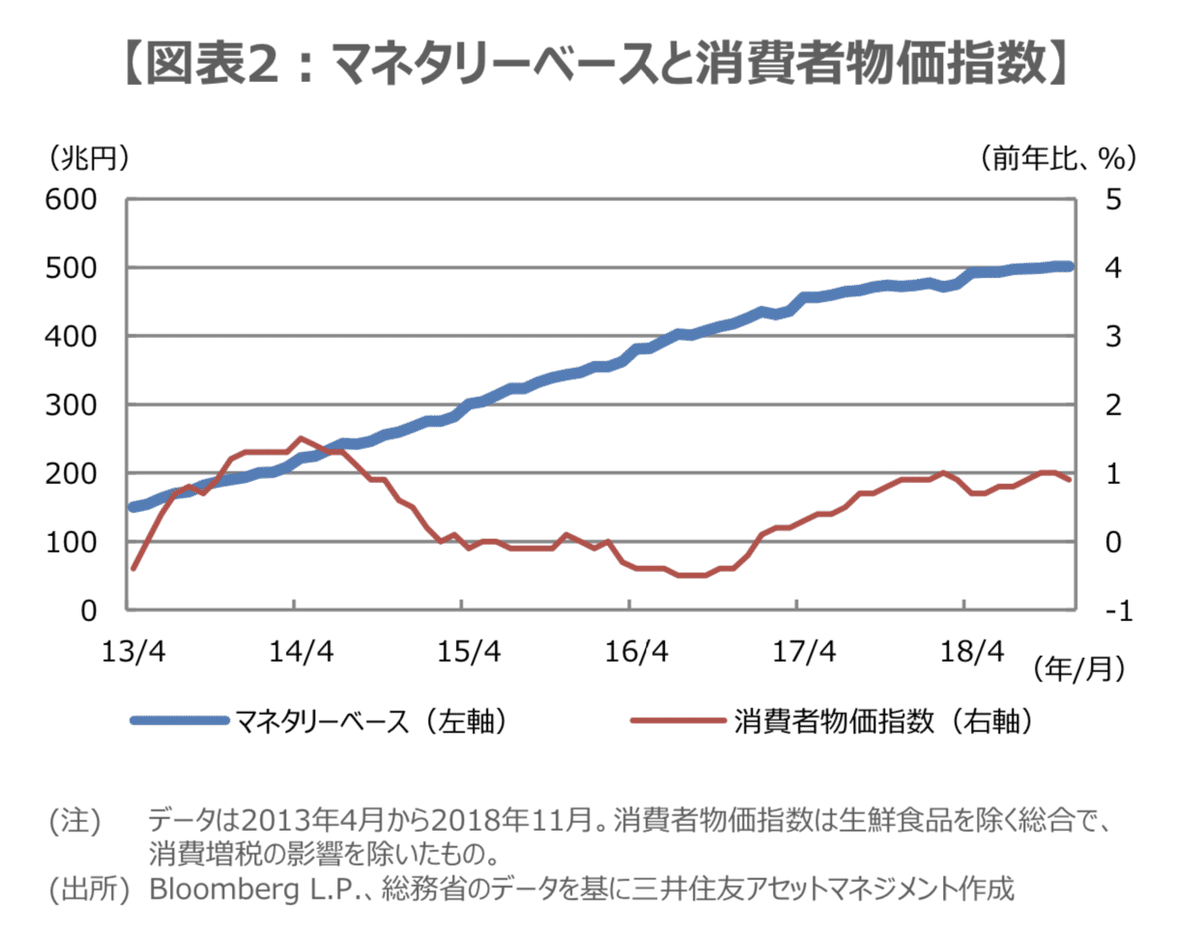

世界でも日本のGDPの伸びは異常に低いと言えます。今日はこのGDPに焦点を合わせるのではなく、このようにGDPが伸びない時に、緩和的、量的な金融、財政策を行うと何が起こるのかを検証したいと思います。

GDPと物価が伸びない状況でマネーストックを増やすと何が起こるか

古典派マクロ経済、ケインズマクロ経済で言葉は違いますが、国民が現金と貯蓄を保有したいという指向性を表す係数があります。古典派ではマーシャルのk、ケインズマクロ経済では貯蓄性向(1-β)。式はどうあれ国民の指向性はマクロ経済学ではとても重要と見られています。マーシャルのkの逆数は貨幣流通速度であり、貯蓄性向の逆数は消費性向になります。

ここでは「GDPが伸びない状況でマネーストックを増やすと何が起こるか」を古典派マクロ経済の貨幣数量説を使って説明します。

まずは基本的な前提:貨幣数量説

①名目GDP=物価(P) x 数量(実質GDP:Y)

②名目GDP=貨幣数量(マネーストック:M) x 流通速度(Ⅴ)

③名目GDP=MⅤ=PY

ここでY:実質GDPとP:物価が一定の時にマネーストックを増やすとどうなるのか見てみましょう。

M(増加)Ⅴ=P(一定) x Y(一定)

V=P(一定) x Y(一定) ÷ M(増加)

となり、必然としてVの貨幣の流通速度は下がります。そしてV=1/kなのでマーシャルのkは増加します。つまり貨幣選好、現金、預金へお金がどんどん回るだけということになります。

結論

GDPと物価が伸びない時、マネーストックの増加は貨幣に流通速度を落とすだけ。同時にGDPを上げなくては効果はない。

ではどうすればいいかというと、マネーストックを単に増やすのではなく、お金が回るように、経済成長(GDP成長)を促す分野に財政支出をするということです。ただの財政支出は意味を成しません。