第48話 ROIC徹底解説❶ROIC・ROE・ROAの違い

財務指標「ROIC|投下資本利益率」について徹底解説するシリーズです。ROIC経営やROICツリーなど専門用語も多く、注目度の高い指標ではありますが、その重要性に対する認識には企業と投資家の間で大きなギャップが存在します▼

(2014年伊藤レポートの提言・推奨と進捗確認)

2024年5月7日 事務局 (経済産業政策局 企業会計室・資本市場班)

上記資料によると、機関投資家の78%が「ROICをKPIとして採用すべき」と回答した一方、「ROICをKPIとして開示している」上場企業はわずか11%でした。つまり「投資家はROICの重要性を強く認識しているものの、企業側としてはその重要性を投資家ほど認識できてはいない、または何らかの理由で開示が難しい」状況であることが伺えます。

そこで本レポートでは以下の参考文献を材料にROICの本質やROE・ROAとの比較を通じて「なぜ投資家はROICをより重要視しているのか?」その理由を紐解いていきます。ROICについて知識を深めたい方、業務に活かしたい方はぜひご覧くださいませ。

■参考文献(一例)

・P/Lだけじゃない事業ポートフォリオ改革 ROIC超入門

・ROIC経営 稼ぐ力の創造と戦略的対話

・企業価値向上のための 経営指標大全

・経営者・従業員・株主がみなで豊かになる 三位一体の経営

■想定読者

ROE、ROAの基礎を理解しているビジネスパーソン。両指標の詳細は以下の記事に譲ります。未読の方はぜひこちらを先にご覧くださいませ。

・第18話 ROE徹底解説❶デュポン分析の本質

・第20話 ROA|総資産事業利益率のバブルマップ分析

それでは本編スタートです▼

①ROICの定義・計算式

まずはROICの定義や計算式を整理しましょう。

ROIC|投下資本利益率とは、NOPAT(税引後営業利益)と投下資本のわり算で算出され、本業ビジネスの収益性評価に活用されます。「本業に投下した資本を活用してどれくらい効率的に利益を生み出しているか?」を示す指標とも言えるでしょう。

一般的な書籍では上記のようにまとめられていますが、正直なところイマイチよくわかりません。そこでザイマニが簡単に翻訳すると、ROICとは「銀行や株主からの出資(投下資本)を元手に、銀行や株主のために自由に使えるお金(NOPAT)をどれだけ稼いだか?」を示す指標だと表現できます。

上記の言い換えさえ理解しておけばROICは簡単に理解できます。まず、ROIC分子の税引後営業利益については「なぜ税引後なのか?」との疑問が浮かぶと思いますが「利益が出ている場合、将来的に税金は必ず支払う必要があり、その税金分は銀行や株主へ還元できないため、前もって差し引いておく方が合理的だから」です。より正しく現実を反映していますね。

そして分母の投下資本について。上記で少し解説した通り、投下資本とは銀行や株主からの出資額の合計(本業に投下された金額)であり、企業分析者の視点では有利子負債+株主資本で計算します▼

一点だけ補足を。無利子負債(買掛金や支払手形などその他負債)は投下資本に含めません。これらは税引後営業利益を得るために銀行や企業が直接投下した資本ではなく、本業ビジネスを展開する中で取引相手との間に発生する他人資本(負債)であるためです。

また、分析者視点ではなく経営者視点で自社の事業別に分析する際はROICの分母である投下資本を以下の手順で計算することが多いです▼

投下資本=固定資産+運転資本

=固定資産+売上債権+棚卸資産ー仕入債務

これは、一般的に有利子負債や株主資本は「X事業用」といった形で拠出されることはなく、事業別の投下資本をBS調達側からのアプローチで算出するのは困難であるためです。固定資産や運転資本は(計算過程に恣意性が入り込む余地があることは否めませんが)事業単位で算出できるため上記の方法が多用されます。

以上がROICの計算に使用されるNOPATと投下資本に関する解説でした。分子と分母が正しく対応していますね▼

ここで改めてROICの要旨を確認してみましょう▼

ROICとは「銀行や株主からの出資(投下資本)を元手に、銀行や株主のために自由に使えるお金(NOPAT)をどれだけ稼いだか?」を示す指標

本レポートを読み始めた時点と比べると、ROICについてより深く理解できたのではないでしょうか?次章では、そんなROICの独自性をROEやROAとの比較を通じて炙り出します▼

②ROIC vs ROE vs ROA

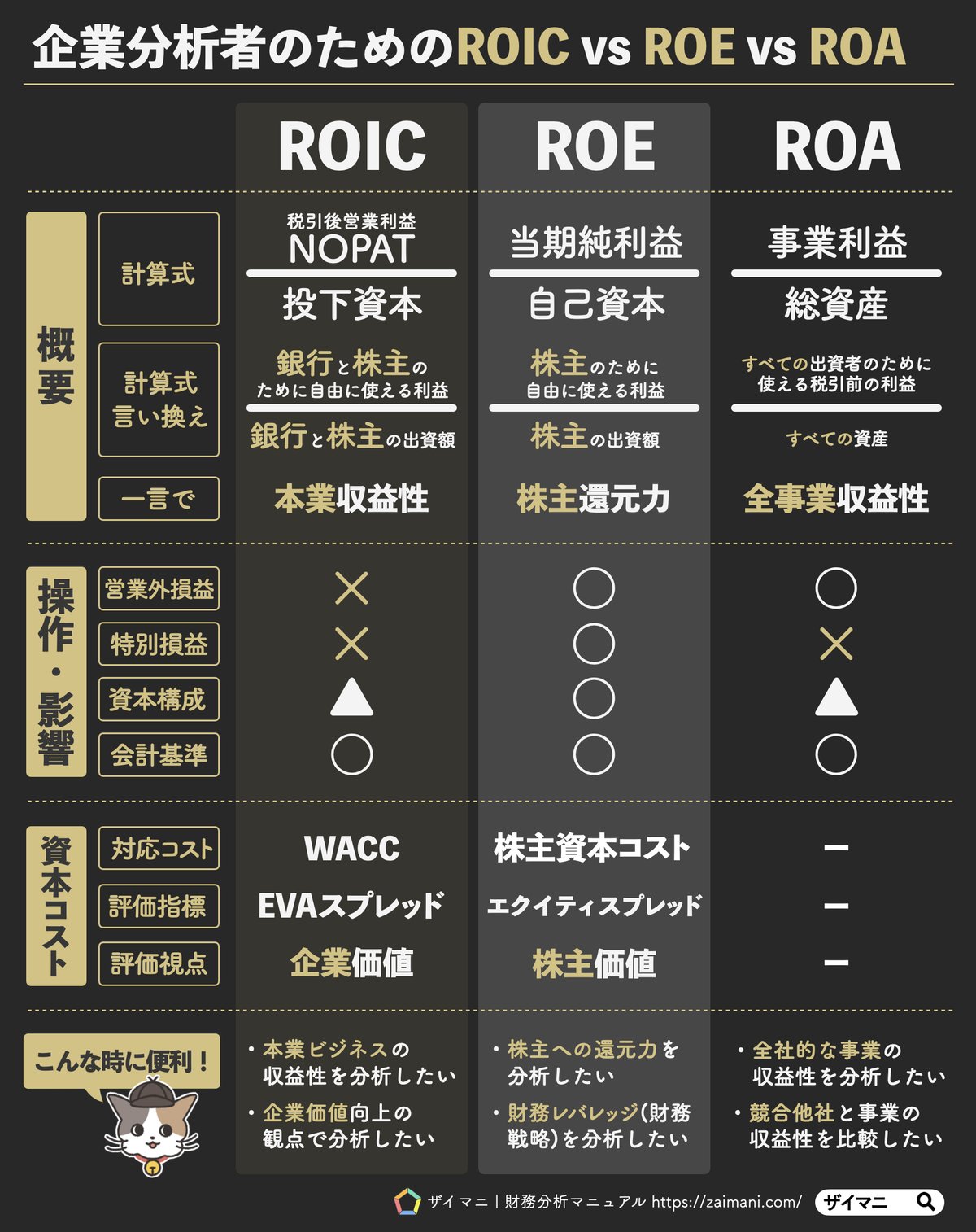

ザイマニは上記3指標について押さえておくべき重要ポイントを、以下の図解資料に整理しました。ブックマーク or 画像保存推奨です▼

以下では上記図解資料の内容を丁寧に解説します。不明点が残る方はぜひコメント欄やザイマニ公式LINEから気軽にお声がけくださいませ。

ここから先は

この記事が気に入ったらチップで応援してみませんか?