【教えて!とじまりさん】ソフトバンク遂に銀行が見切った?!

皆さんこんばんは、マンゴー フリマ SNS マーケティング部 コンサルティングアドバイサー のマンゴー製作所所長のアルフォンソです。今回は、戸締りさんが、投稿した11月の動画の内容がどのように現実に反映しているのかについて、書いていきます。それでは、とじまりさんの推測が当たっている。という事がよくあるので、我々底辺投資家はぜひ彼の動画を参考にするべきだという事を見ていきましょう。

【教えて!ワタナベさん】ソフトバンク(孫正義)の不安要素~世界の投資家とメガバンクが遂に見切った?!

ソフトバンク過去最悪7000億円の赤字0:24~

たびたび、記事スクラップでも取り上げているソフトバンクですが、7000億円の特別損失を計上したということは、もう皆さん知ってるでしょう。特別損失については、マンゴーをSNS時代に効率よく販売する仕組みづくりについて16章の2.起業家に必要な知識2選の1のお金の知識という項で、会計の基礎知識という記事を書きました。その中の決算書の読み方の損益計算書(PL)の流れについて書きました。それを流用したのが以下になります。ソフトバンクの損益計算書の内容はだいたいこんな感じになります。不明な点はごにょごにょしたので自分で調べてください。

【ソフトバンクの決算のおおよそのまとめ】

・売上高-売上原価=売上総利益 ←粗利本業が好調3,854,565百万円

・売上総利益-販売費及び一般管理費=営業利益 ←経費引いて利益を出す

・営業利益+営業外収益-営業外費用=経常利益 ←資産をごにょごにょ

・経常利益+特別利益-特別損失=税引前当期純利益 ←SBG約7000億円赤字

・税引前当期純利益-法人税等=当期純利益 ←税金いくら払ったの?

ベンチャーキャピタルモデル1:04~

とじまり氏が言うには、よくわからない新興企業やベンチャー企業に投資することについてこれは、ベンチャーキャピタルモデルであり、WeWork、OYO、Uberなどに投資してきたSVFはベンチャーキャピタルファンドであるという。これらの怪しげな企業を株式市場に上場させて、売却益つまりキャピタルゲインを狙うビジネスモデルを主としているのが、このベンチャーキャピタルモデルだという。どこがAI産業なんだよ?

SBVFにかんしてこんなホンマでっかな情報が!?

ソフトバンクグループはビジョンファンド2号設立発表!?2:00~

ソフトバンクグループはビジョンファンド3号設立にも意欲!?

このSBVF2ですが、目標金額の1080億ドルが、実際は、20億ドルしか集まらなかったという事です。これは、目標金額の50分の1であるという。海外メディアは、ソフトバンクが銀行と不仲と報じる。

ソフトバンク銀行に三千億円の融資を求める2:53~

これに関しては、日本の大手メガバンクが出資を取り付けようという事らしいですが、みずほ銀行が出資をするようです。とじまりさんの動画の裏図家となる記事を下に貼りました。ちなみに3菱UFJと3井住友は逃げました。3千億円なんて、みずほヤバくないですか?とちくるってお仲間にでもなりにきたのかい?

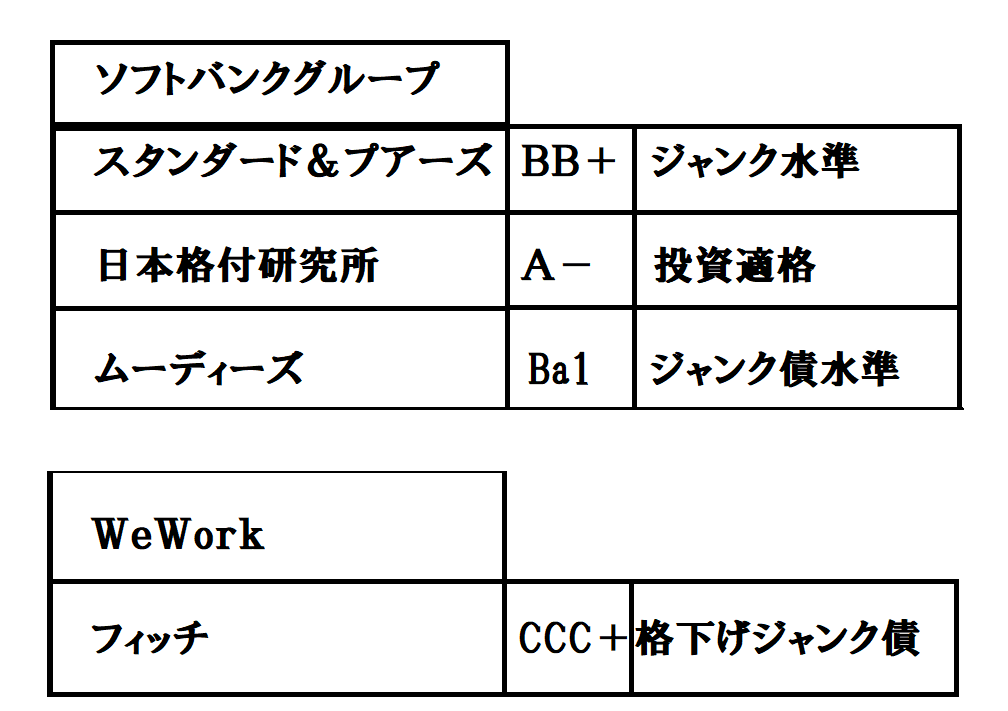

とじまりさんの調べた格付けリストからこんなホンマでっかな情報が!?3:37~

ソフトバンクの格付け情報に関して、日本の財務省の下部組織の日本格付研究所のみが、投資適格ということでこれはやばいだろ。

SBVFが抱える問題とは?4:28~

SBVFの投資先で様々な問題が起こっておりますが、マンゴー製作所では以下の記事書いています。

OneConnect

WeWork、OYO、Uberに続いてOneConnectなどにも焦げ付きが発生しベンチャーキャピタルを効率よく回収できない案件が続出中となっている。以下の記事によるとOneConnectの評価が急落した理由は、この会社の営業損失は1億5660万ドルにあるという。つまり、販売費及び一般管理費の構成費である経費、広告宣伝費、営業費の合計(Σ)が、粗利を上回るのである。つまり「OneConnectは、成長すればするだけ大量の現金を燃やすことになる。」という。これは、OneConnectだけでなくSBVF全体の不採算企業案件に着目し収益性の改善を行わなければ、ファンドそのものがガラクタの山になる可能性があるというわけだ。ちなみにこのOneConnectは中国の平安グループの子会社であるというが、どうも中国関連の案件はきな臭い。今後は、SBIホールディングスの動向にも注視する必要があるといえるだろう。

以前の報酬6割引下げを発表 Uber eatsという記事で、粗利を高めて、売上原価と経費を削減するという内容について書いた。ソフトバンクの動画で確認したが、孫さんの決算発表で、WeWorkの収益構造を改前するという内容の発表をしていたが、どうやらWeWorkを片付けても第二のWeWorkが控えているようだ。孫さんは欠陥品を買い込んだ責任者としてまだまだ働かないといけないようです。

曲線の内側が、売上総利益である。このように改善すると収益効率の悪いWeWorkが改善されるというが果たして本当だろうか?

SBVF1アリババという株主価値の陰に隠れる最大の爆弾WeWorkの記事↓

Uberの不祥事

Ubereatsの報酬引き下げ

ビジョン系の問題点

さらにこれらの企業は、物件や労働力を借り入れる事とそれに費やす変動費が増大するという事象の両方を抱えている。このように変動費のかかる事業というのは、基本的に儲からない事業であると言えるだろう。筆者もnoteマガジンのストックビジネスというものを頒布しているが、そのコラムでは、リスクが低く粗利の高い商材を扱うと繰り返し述べてきたが、WeWork、Uber Eats、OYOなどは、物件を借り入れるまたは、人を使役する賃金や賃貸料を差し引いても、あまり差益が発生しないビジネスモデルであり、これに関して筆者の見立てによる見解ではあるが、リスクが高く粗利の低い商材であると言わざるを得ない。

つまりどういうことだってばよ?

とじまりさんの発言は、参考になるという事と、WeWorkだけの問題ではないSBVFはジャンク金融商品の塊の可能性が高まったという事、それを維持するために、某大手メガバンクが、3000億円を追加投入するという事、しかしその金は、銀行融資目論見の6800億円の半分以下にしかならないという事、ベンチャーキャピタルモデルで今のところ当たったのは、アリババで、そのアリババも米中貿易戦争で、ニューヨークダウ上場廃止になったら、孫さんの言う株主価値はさらに棄損されるのではないかという事です。私の、マンゴー販売のAIビジネスにZホールディングスの運営するヤフオク!PayPayフリマが絡んでいるので、私は、孫さんがこれらのジャンク金融商品を立て直してくれることを願っています。

次の記事↓

いいなと思ったら応援しよう!