倒産可能性ある東京の信用金庫ワースト6選

はじめに

皆さんこんばんは、マンゴー フリマ SNS マーケティング部 コンサルティングアドバイサー のマンゴー製作所所長のメラウィンです。今日は、オリーブの木が取り挙げている。倒産するかもしれない銀行に続いて信用金庫の記事を書きます。

まずオリーブの木では、前提として日本の金融市場の問題点について、指摘しており、これについては過去に記事を書いているのでそちらを確認していただきたい。そちらの記事では、ゆうちょ銀行とJAバンクの超ヤバい裏話【CLOとレバレッジドローン】に加えて、実質破綻寸前の地方銀行について取り上げました。そこで、今回のオリーブの木動画は、信用金庫について調べたらしいのでこちらの記事スクラップにまとめました。それではさっそく動画の方を確認しましょう。

過去の記事↓

倒産可能性ある東京の信用金庫6選。信金、地銀、預金封鎖、JAバンク、農林中金、デリバティブ。

地銀破綻のについて2:00~

実質破綻した銀行

島根銀行:20年3月期23億円の最終赤字の見込み

福島銀行:有価証券で81億円の損失(純資産296億円)

実質破綻して、SBIに買い取られた地方銀行がこちらになります。

地銀や信用金庫がやばい理由5:00~

これに関しては、融資先がないという現状から、金利を得るためにCLOやレバレッジドローンなどの高金利の債券やハイイールド債でお金を運用しようとした結果、外国証券を大量に購入するという危険性を冒しているという。スライド1では、これらの高利回り債券やデリバティブ債券を大量に保有している銀行になります。もし、デリバティブ債権が紙くずになった場合スライド1に挙げた銀行は債務超過になるということです。ここで注意していただきたいのが、まだ金融危機が起こっていないということです。つまり、スライド1で挙げたような銀行は爆弾をホールドしているということなので、それが爆発するまではお金がもらえる仕組みになっており、それがいつ爆発するかわからないのでオリーブの木は動画でその危険性を煽っているということになります。

スライド1

リーマンショックの10倍危機7:00~

この動画では、この金融危機を相当煽っていますが、それはいったいなぜなのか?黒川氏の主張によると、今年金融危機が起こるという。まず、世界の金融資産は、3.7京円を超えているという。それに加えて、デリバティブ債券の総額は、6京円だという。さらに中国の不動産バブル崩壊や、EUにおける問題(ギリシャ破綻、ドイツ銀行のCDS大量保有、イギリスの離脱)など、それらの問題は、一切解決しておらず今後もこの問題が続くのだという。

東京の23の信用金庫7:20~

ここからが本題になります。同氏は、この23の銀行の中からワースト6を選んで発表しています。その銀行の一覧が次のスライドになります。

スライド2

東京都内に本店を置く23信用金庫 預金・貸出金調査

帝国データバンクによると貸し出しは好調であるという7:50~

そちらの情報は次のサイトに掲載されております。

調査結果によると以下の通りになったという。

スライド3

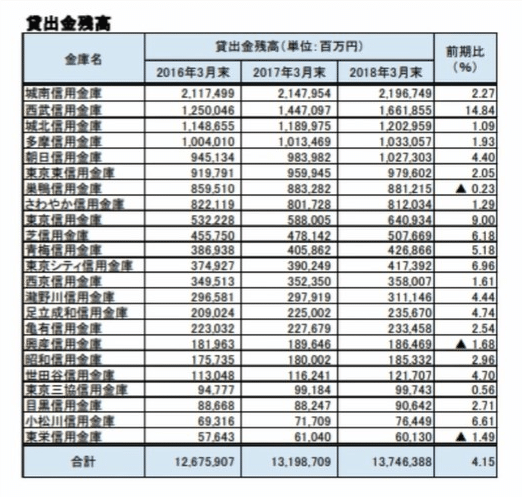

1 2018年3月末時点での東京都内に本店を置く23金庫の預金積金残高の合計は、24兆8608億600万円。前年(24兆3448億6100万円)比で2.12%増となり、23金庫中、21金庫(構成比91.3%)で増加した。

2 2018年3月末時点での23金庫の貸出金残高の合計は、13兆7463億8800万円。前年(13兆1987億900万円)比で4.15%増となり、23金庫中20金庫(構成比87.0%)で増加した。

3 2018年3月末時点での23金庫の平均自己資本比率は、9.83%。2017年3月末時点の10.03%、2016年3月末の10.35%を下回り10%を割り込んだ。

貸し出しが好調であるというのが1の内容になります。続いて、2は貸出金の残高は、増えているという内容になります。最後の3が問題ですね。平均自己資本比率が2016年に発表した調査より減ってるという事らしいです。つまり、2016年には株価の暴落がありましたので、その前に調べた結果は好調だったのでしょう。そこから運用を続けて、平均自己資本比率が9.83%になったという事らしいです。これを誤差と見るか明らかな損失と見るかは専門家にお任せしますが、私は損してるんじゃないかと思います。それについては動画を見ればわかるんじゃないかと思います。

オリーブの木からこんなホンマでっかな情報が!?

東京でハイリスクな金融商品を大量保有してる信用金庫ワースト4~6

信金ワースト発表8:55~

同氏によると、スライド3で挙げた融資が好調であるにもかかわらず、ハイリスクの外国債券を大量に保有している信金が6行もあるという。

第六位 小松川信金(江戸川区)

第五位 城北信金(荒川区)

第四位 足立成和信金(足立区)

信金ワースト3について発表23:25~

第一位 多摩信金(立川区)

第二位 朝日信金(台東区)

第三位 東榮信金(葛飾区)

これらに挙げた信用金庫は利益が出ていないのだという。同氏が言うところによると、日本の銀行は、貸し剥がしを行う事で自ら貸し出し先を潰してついに銀行がつぶれる時代になったという。

この記事スクラップ研究所でも繰り返し書いてきたような銀行や信金はその先駆けと言えるような銀行である。同氏が言うところによると、融資をせずにその他証券で運用している銀行は、金融危機のあおりを受けると倒産するリスクが非常に高いという。

この、その他証券という物は、元本保証のない金融商品であり、サブプライムローンの起業版であるコラタラライズドローンオブリゲーション(CLO)などのことである。それらのデリバティブ商品やシャドウバンキング商品に手を出している銀行や信金などをこの動画で見ると大丈夫なのか?と疑いたくなる内容である。

その他証券比率について29:40~

次のスライドは、その他証券という何らかよくわからないもので預金を運用している6信金の純資産に対する証券の比率をグラフにしたものである。

スライド4

多摩信金がぶっちぎりでやばいですね。4.13%は多いですね。しかし規模は農林中金の方が大きいです。

スライド5

ちなみにこの計算方法については以前の動画で説明されています。

その他証券÷純資産=ジャンク債倍率

アベガー火病(爆笑wwwwwww)

農林中金は、金融資産の36%が高利回り債券でそのうちの11%がCLOなどになります。なので信金が小さく感じるかもしれませんが、農林中金は、相当やばい量の保有しています。詳しくは下のページから閲覧できます。また、このようにハイリスクな金融商品で預金を運用しなければならない状態にした政府に一丸の責任があるという事が動画で言われています。

つまりどういうことだってばよ?

日本の信用金庫や銀行は地元密着と言いながら地域住民から預金を借り受けそれを外資でギャンブル運用しているというのが現状になります。その結果が、平均自己資本比率の減少という形で表れているのではないかと思います。

私の私見ですが、まあこれはしょうがないんじゃないかと思います。銀行員に投資の能力は無いとしか言えないでしょう。それに、これまでに紹介した金融商品(CLO、レバレッジドローン、ハイイールド債、CDS)で定期預金を運用していると思われるので、それらが紙くずになって困るのは預金者ですからね。CLO株価暴落したら日本経済はおしまいですからね。あと、アベノミクスは続けるしかないでしょう。そのためには、赤字国債を発行して、成長産業に投資するべきなので、マンゴー製作所に無利子無担保無償還の投資お願いします。投資方法は、私の販売している製品もしくはマンゴーを購入するだけなのでよろしくお願いします。あと、オンラインサロンに登録したら7月~8月にマンゴーが受け取れる優待サロンとか私のValu持ってる人が7月~8月にマンゴー受け取り優待とかやりたいですね。

次の動画↓

サポートありがとうございます。受け取ったサポートは諸経費、税金を差し引いた額が、全額マンゴー栽培農園のマンゴーに再投資されますのでご安心ください。