SaaSメトリクス解説

SaaSのメトリクス(経営指標・KPI)を分かりやすく・詳しく解説します。

・21個の重要なSaaSメトリクスを解説

・92枚のスライドと22,000文字の説明

・84の参考情報をメトリクスごとに整理

・27の厳選リソース集(統計・レポート・SaaS Playbook)

想定する読者

1. SaaS企業の経営者(自社の現状分析、競合分析、経営指標として)

2. SaaS企業で働く方(事業への理解、チームのKPIとして)

3. SaaSで起業を考えている方(起業戦略の材料として)

4. ベンチャーキャピタリスト(投資検討の指標、リサーチの材料として)

なぜ書くか

SaaSは米国で誕生しました。そのメトリクスも米国で研究され、発展してきました。しかし、英語圏においても様々な解釈があり、日本語の情報も限られます。正解はどこにもありません。これでは理解するのに膨大な時間を要し、活用するのも困難です。私自身ベンチャーキャピタリストとして深い理解が求められる中、何を参考にしたら良いか途方に暮れました。

したがって「SaaSに携わる人はこれだけ見ればOK」という決定版を作ることにしました。メトリクスを正しく理解し、正しく活用することができれば、企業経営やチームマネジメントに役立つと信じています。

私が知りたかったこと=意識してお伝えすること

1. 定義と背景

2. 明確にどのように計算するか

3. SaaSにとってどのような意味を持つか

4. ビジネスごとにベンチマークとすべき水準は何か

それではこちらのIndexの順に見てきましょう。

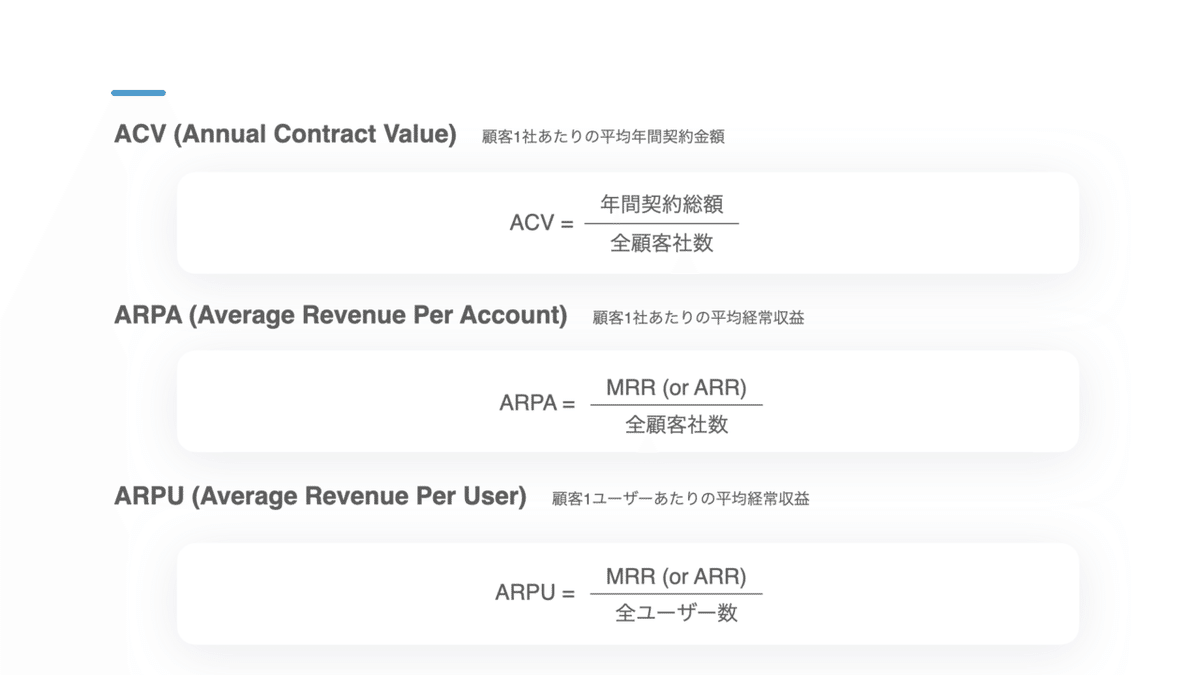

ACV・ARPA・ARPU

ACVは、1顧客単位の「規模感」を示す指標です。すべての契約金額(役務提供を終えた実現損益=Revenueではなく、BookingベースのContract Value)をAnnualized(1年単位に換算)した「年間契約総額」を「全顧客社数」で除して求められます。ACVにService Revenue(単発収益)を含めるかについては、MRR/ARRと違って一般的な合意はありませんが、TCV (Total Contract Value)との対比からService Revenueを含めることも多いです。

MRR/ARRを顧客数で除して求められるARPA(アカウント=顧客1社あたり)も似たような指標です。ACVとの違いは、Recurring(経常収益のみを対象)でありRevenue(役務提供を終えた実現損益)であることです。特にユーザー単位の収益分析が重要となるサービスでは、ARPU(ユーザー1人あたり)が用いられます。

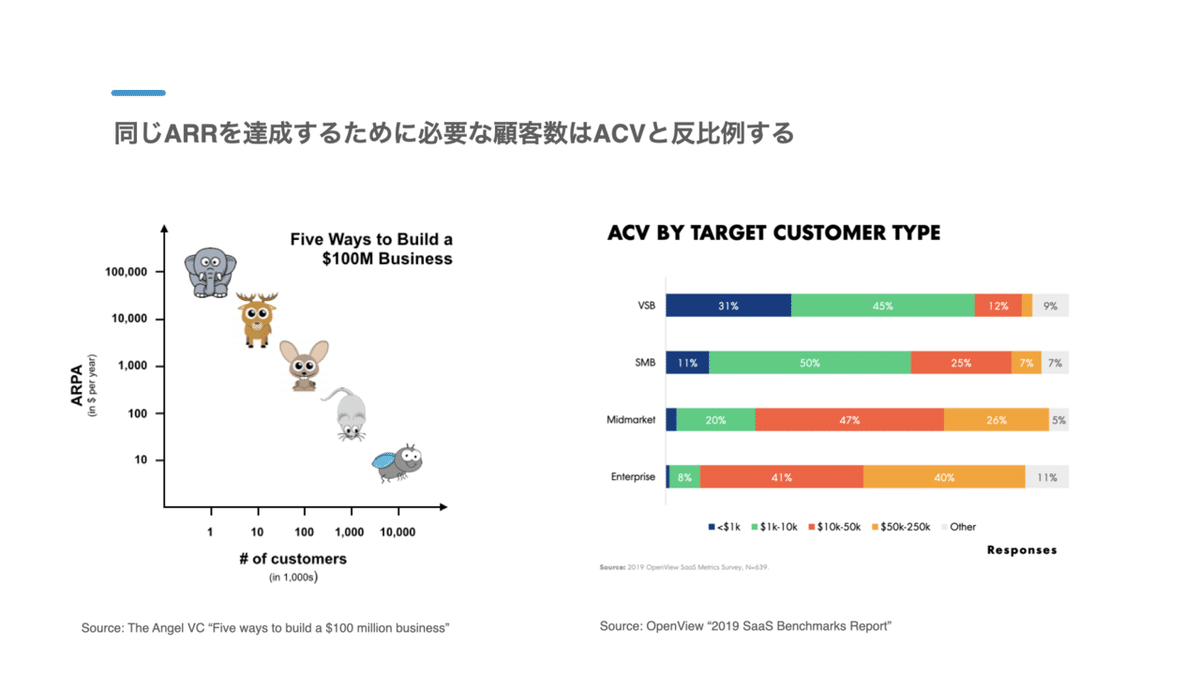

ACVは、単純に高ければ良い(低ければ悪い)という指標ではありません。ACVが低くなるほど、同じARRを達成するのに必要な顧客数は増えるます(逆も然り)。製品(機能の範囲)や顧客層(SMBかEnterpriseか)によってACVの水準は大きく異なります。ACVは、あくまで目指すべきARRに向けて以下のような戦略を立てる際の参考指標となります。

1. どのような製品展開にするか?どのような価格設定にするか?

2. どの市場を狙うか?どのくらいのシェアを狙うか?

3. どのような営業戦略(リード獲得・CVR・営業サイクル)にするか?

単にACVを高く(低く)することは目的となりません。一方で、適切に単価を高めていくことは必要なので、NRRやLTVとも関連性が高い指標です。そのため営業やカスタマーサクセスのKPIとして用いられることもあります。

高いACVであるほど、相対的に契約年数は長くなります。これは顧客セグメントがより大企業に、提供するサービスがより高額・広範囲になるためです。

同様の理由から、高いACVであるほど相対的にChurn Rateは低くなります。したがって、ACVごとにベンチマークとすべきChurn Rateの水準は異なります。

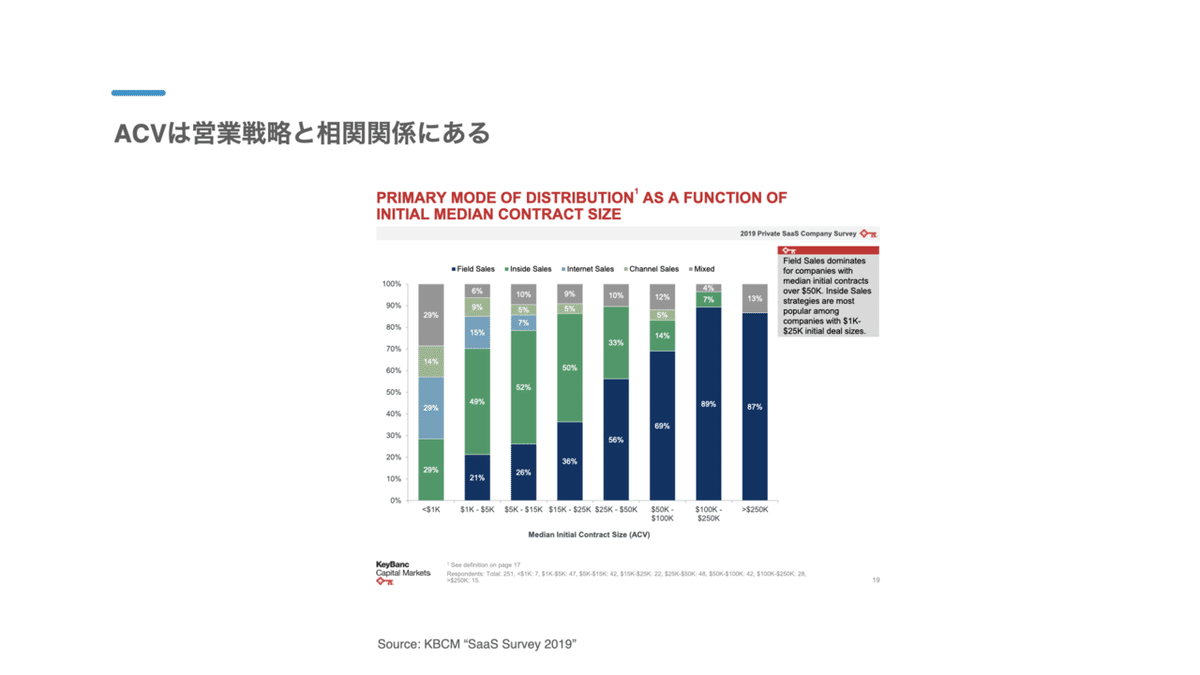

上述の通り、ACVは営業戦略に影響を与えます。高いACV(高単価・大企業向け)になるほど、高いField Salesの比率が求められます。ACVが$100k(1,000万円)を超えると、Field Salesが90%近くを占めるようになります。

ACVはGrowth Rate(売上高成長率)に影響を与えません。ACVの高さ(低さ)自体は、企業の成長性において何も意味しないことを示します。

同様の理由で、ACVはSales Efficiency(販売効率)にも影響を与えません。

上場SaaS企業のACV統計です。ACVの中央値自体に有意性はないですが、様々なACVの企業がそれぞれに最適な顧客獲得を行い、高い収益を実現していることが分かります。

参考

https://hiromaeda.com/2017/02/05/deathvalley/

上場SaaS企業のACV、ARRとACVの関係、"死の谷"

https://tomtunguz.com/top-10-learnings-from-the-redpoint-free-trial-survey/

ACVと契約期間の関係

http://christophjanz.blogspot.com/2014/10/five-ways-to-build-100-million-business.html

ARPAとARRの関係

https://hiromaeda.com/2018/02/12/saaspricing/

ACVと関連性の高い価格設定について1

https://note.com/tomo4kata/n/n3ba9e125803b

ACVと関連性の高い価格設定について2

https://tomtunguz.com/proper-benchmarking/

ACVとGrowth Rate・Sales Efficiencyの相関関係

https://medium.com/@sammyabdullah/acvs-of-77-software-companies-ac0c8bbb8ab3

上場SaaS企業77社のACV

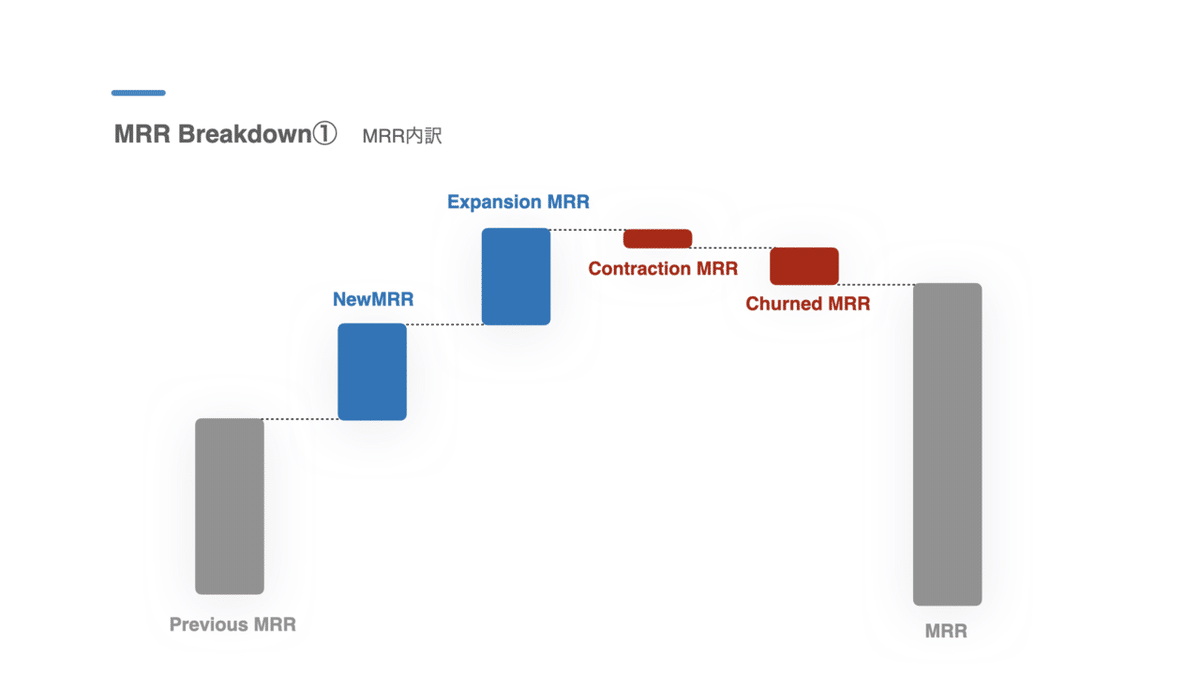

MRR・ARR

サブスクリプションビジネスの根幹を成す経常収益です。Monthly SubscriptionはそのままMRRに反映させ、Annual Subscriptionは12で割ることで便宜的にMRRを算出します。反対に、Annual SubscriptionはそのままARRに反映させ、Monthly Subscriptionは12を乗ずることで便宜的にARRを算出します。

2枚目はMRRの内訳を図示したものです。SaaSビジネスにとって増減の因数分解は極めて重要です。後続のメトリクスにも多用されます。

経常的なProduct Revenueのみが対象で、Service Revenue(導入費・コンサルティング費などの単発収益)は含みません。より正確に実態を表すため、すでに予測できる範囲にあるProjected Churnを除外したCMRR (Committed Monthly Recurring Revenue)やCARR (Committed Annual Recurring Revenue)が用いられることも多いですが、予測の不確実性などからCMRRを使用すること自体への懐疑的な見方もあります。

創業からSeriesAまでの初期フェーズや、月額課金契約がメインである場合、ARRよりMRRの方がKPIとしての重要度は高いです。ARRは、様々なドライバー(売上高成長率、利益率、FCF Margin等)が影響するValuationと違い、企業の収益力を比較するための最も正確な指標です。SaaS企業のYoY Growth(年次成長率)を計る指標としても適しています。ベンチャーキャピタルの投資検討においては、将来的に少なくともARR $50M(ARR Multiple 20xで時価総額 $1B)が狙える機会があるか、ボトムアップTAMが1,000億円以上ある市場があるかという観点が用いられます。

北米SaaS企業はARR$100M達成が上場に向けた一つの基準となりますが、国内SaaS企業はその限りではありません。

実際、上場している国内SaaS企業でARR $100Mを超えているのはSansan社とサイボウズ社の2社のみです。

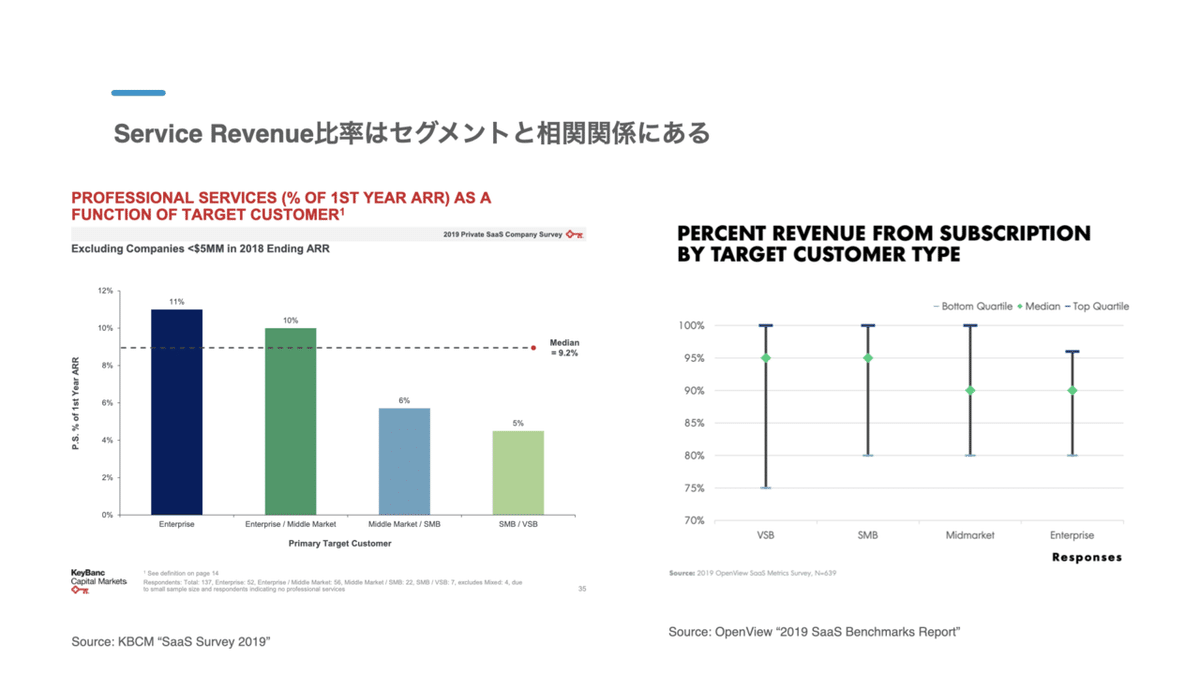

MRR・ARRはProduct Revenueのみが対象ですが、Service Revenueも収益の重要な柱です。北米の上場SaaS企業では、売上高の17%(中央値)がService Revenueによって構成されています。

顧客セグメントが大企業になるほど、導入時のコンサルティング等が発生するため、Service Revenueの比率が高くなります。

参考

https://baremetrics.com/academy/saas-calculate-mrr

SaaS管理ツールbaremetricsによるMRR分析・改善方法

https://www.alexanderjarvis.com/mrr/

MRRの計算の詳細・注意点と伸ばし方

https://hiromaeda.com/2019/12/09/theclimbtoabillion/

ARR $1Mから$1Bまで各フェーズの概観

https://www.alexanderjarvis.com/arr/

ARRの詳細・計算の注意点・伸ばし方

https://medium.com/@sammyabdullah/non-recurring-revenue-is-valuable-395e9c80b1aa

上場SaaS企業のService Revenueとその重要性

https://note.com/_funeo/n/n641b21acae76

国内SaaS企業のARR

Quick Ratio・Net New MRR

Net New MRRは、ContractionやChurnを考慮したMRRのネット増加分を表す指標です。Quick Ratioは、Net New MRRの因数を比率で表すことで成長の健全性を短期的に測定し、将来の成長可能性を見通すために用いられる指標です。現Kleiner PerkinsのGeneral PartnerであるMamoon Hamid(2015年当時はSocial CapitalのGeneral PartnerでSlackのSeriesAをリード)が、SaaStr 2015 Annual Conferenceで行ったプレゼンをきっかけに広く認知されるようになりました。2枚目の図はNet New MRRの概念を示しています。

Top Lineが順調に成長しているように見えても、Gross Churnが高く、成長をExpansion MRRに依存していては長期的な成長は見込めません(左図の状態)。Quick Ratioは4以上が望ましく、2を下回るようであれば要改善です。右図は、実際にMamoonが投資実行した2社(右側)のQuick Ratioは4以上、投資を見送った2社(左側)のQuick Ratioは4未満であったことを示しています。

参考

https://www.slideshare.net/03133938319/saastr

Mamoon Hamid (当時Social Capital)の2015年プレゼン

https://www.slideshare.net/03133938319/numbers-that-actually-matter-finding-your-north-star

Mamoon Hamid (当時Social Capital) の2017年プレゼン

https://medium.com/swlh/diligence-at-social-capital-part-2-accounting-for-revenue-growth-551fa07dd972

Jonathan Hsu (当時Social Capital) による解説

Revenue Growth

企業の売上高成長率を見る際、CAGRとYoYは明確に使い分ける必要があります。特にシード・アーリー期でMRRを主なKPIとしている場合は、CMGRとMoMベースの成長率を用います。ただし、MRRが$100kを下回る段階ではMoM成長率ではなくMRRの絶対値に集中すべきです。MRRが$100kを超えてからもMoM10%以上の二桁成長率を維持していれば強いシグナルとなります。(MoM10% = YoY200%)

PMFを達成しARRが$2Mを超えたあたりから、Battery Venturesが提唱するT2D3 (Tripple, Tripple, Double, Double, Double = YoYで毎年3倍3倍2倍2倍2倍)の成長が求められます。5年で72倍の水準ですが、北米のトップ企業の多くは実際にT2D3でARR$100Mを達成しています。ただし、国内SaaS企業は市場規模が異なるのでこの限りではありません。

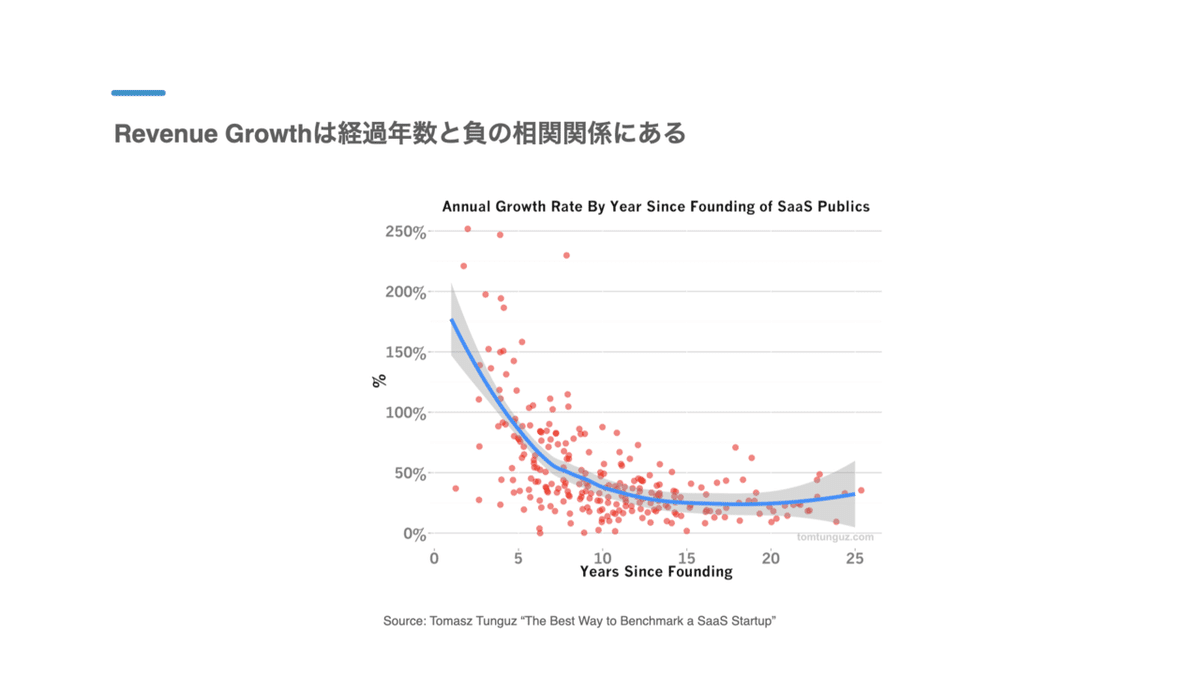

上場SaaS企業のRevenue Growth統計です。上場後も中央値ベース30%以上の成長を続けており、SaaS市場全体の成長規模を窺い知れます。

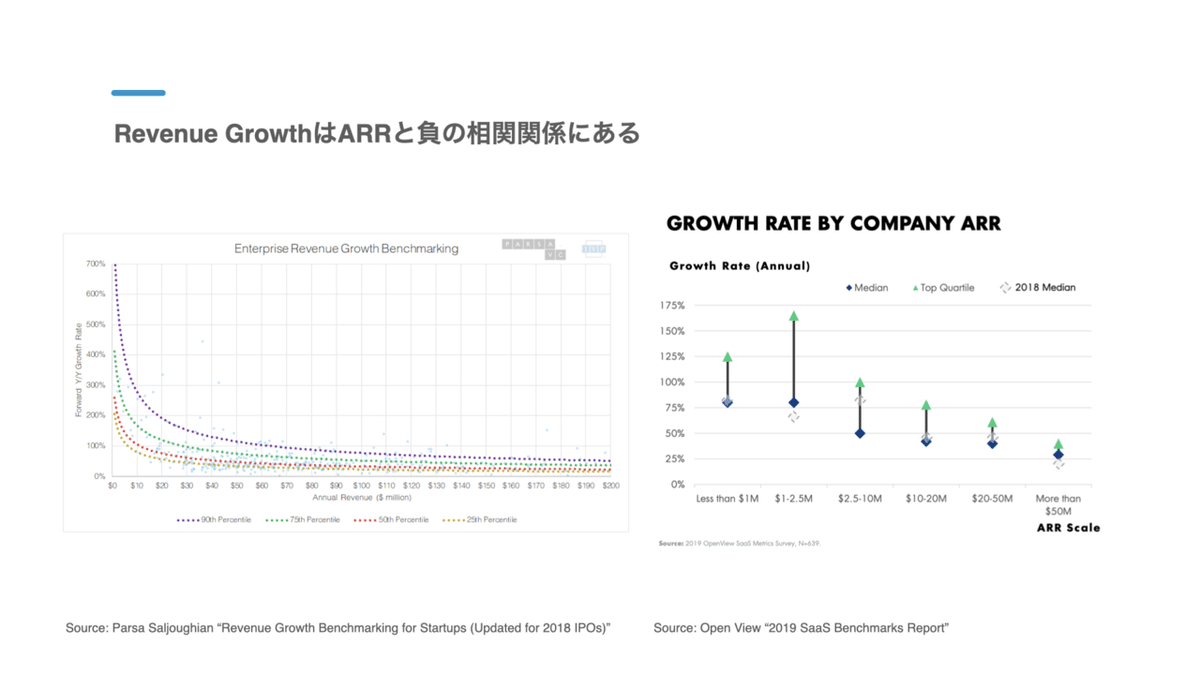

Revenue Growthは設立からの経過年数やARRと負の相関関係にあります。設立当初はYoY 200%以上の成長が見込まれ、企業規模が大きくなるにつれ逓減するためです。

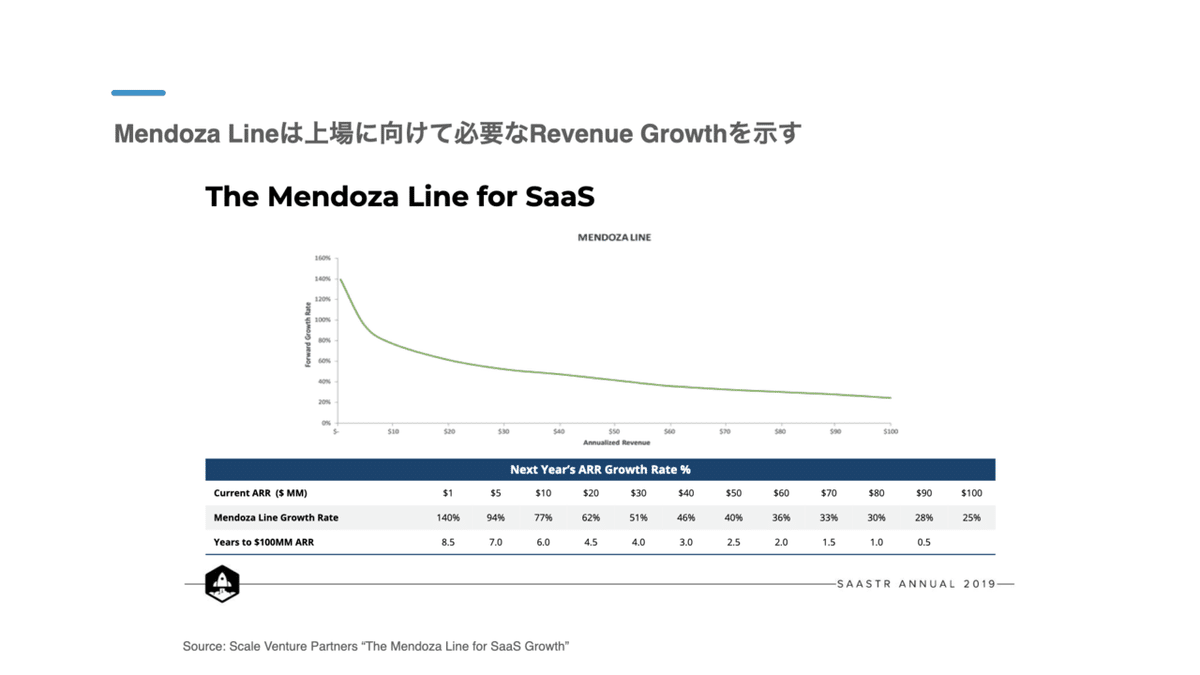

各ARR規模において、上場を達成するために求められる必要最低限なARR成長率として、Scale Venture Partnersが提唱するMendoza Lineが参考にされます。ARR $1Mの140%から始まり、ARR $100Mの25%まで逓減していきます。

Mendoza Lineを継続的に下回っていると、上場の可能性は低いと言えます。ただし、一度Mendoza Lineを下回っても翌年リカバリーすることは可能です。

また、国内SaaS企業はExit環境が異なるのでこの限りではありません。

参考

https://techcrunch.com/2015/02/01/the-saas-travel-adventure/

T2D3出典

https://www.slideshare.net/saastr/the-mendoza-line-for-saas-growth-how-to-remain-on-track-for-vc-dollars-and-a-successful-exit-from-scale-venture-partners

Mendoza Line出典

https://techcrunch.com/2018/02/09/understanding-the-mendoza-line-for-saas-growth/

Mendoza Line出典の解説

https://note.com/_funeo/n/n4551277c3f71

国内SaaSのT2D3とMendoza Line

https://tomtunguz.com/proper-benchmarking/

設立年数別YoY Growth の推移

https://www.klipfolio.com/resources/kpi-examples/saas/mom-mrr-growth

MRR MoM Growthのベンチマークとベストプラクティス

https://www.calconic.com/calculator-widgets/enterprise-growth-calculator/5c5219a672ce820025916b5d

Enterprise Growth Calculator

https://medium.com/@sammyabdullah/metrics-from-99-saas-exits-distilled-cc7e1db9066b

SaaS企業99社の上場時のデータ

https://medium.com/parsa-vc/revenue-growth-benchmarking-for-startups-c682b98c0270

ARR別のRevenue Growth

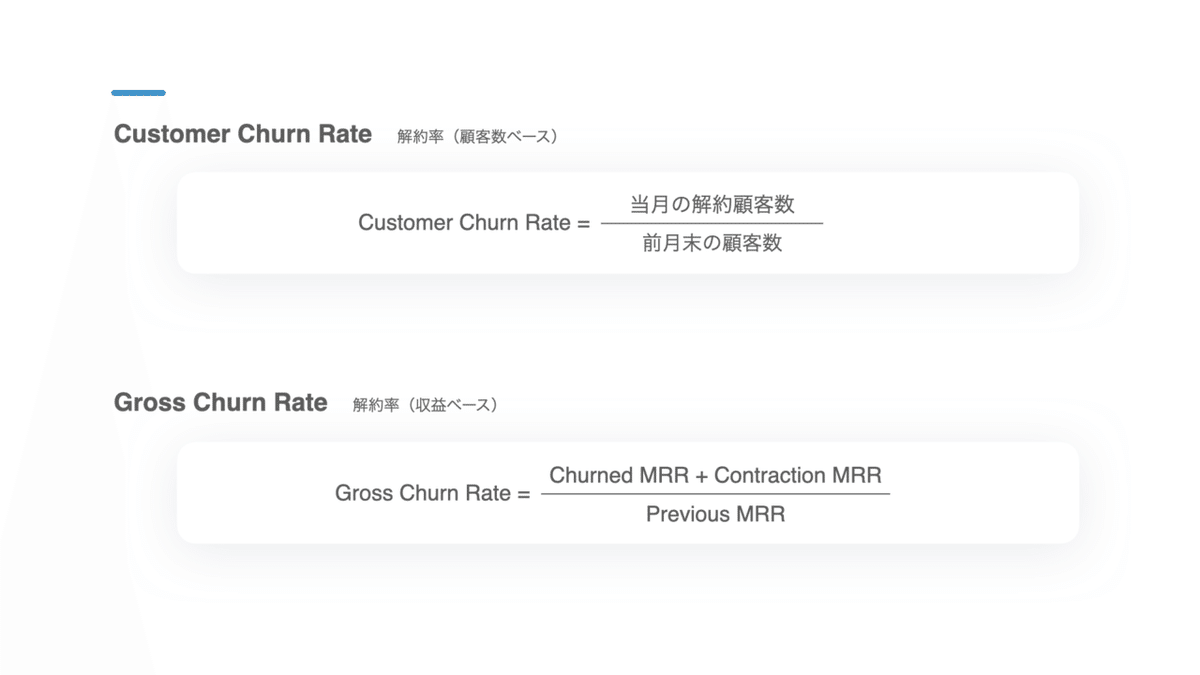

Customer Churn Rate・Gross Churn Rate

Customer Churn Rateは、既存顧客の顧客数ベースの解約率です。常に正の値を取ります。定義の指定なく、単に「Churn」や「Churn Rate」と言う場合、狭義のChurn RateであるCustomer Churn Rateを指すことが多いです。月次・年次の指定がないことも多いですが、使用される文脈や注釈によって便宜的に定義されます。

Gross Churn Rateは、既存顧客によるContractionやChurnのグロス解約額が対象です。既存顧客によるExpansion MRRや、新規顧客によるNew MRRは対象外です。こちらも常に正の値を取ります。

同様の概念であるRetention Rate(顧客継続率)も、ユーザー単位で見た場合に、顧客企業単位のChurnに対する先行指標としてベンチマークとなります。Retention Rateの算出方法は以下の通りです。

Retention Rate = 1 - Churn Rate

月次と年次ともに理想的な水準をベンチマークする必要があります。月次と年次の算出方法は以下の通りです。

Annual = 1 - (1 - Monthly) ^ 12

Monthly = 1 - (1 - Annual) ^ 1/12

Customer Churn Rateのベンチマークは、顧客セグメントごとに異なります。高いACVになるほど営業・導入期間や契約期間が長期化するため、理論上もChurn Rateは低下します。RedpointのTomasz TunguzによるObservation(左上図)が参考にされることが多く、統計的にも概ね裏付けされています。

Gross Churnの低下は、前述したQuick Ratioの向上のためにも、後述するNRR (Net Revenue Retention)の向上のためにも不可欠です。急成長企業は、極めて低いGross Churn(高いGross Retention)を達成しています。

Dollar Churnのベンチマークも、顧客セグメントごとに異なります。Bessemer Venture Partnersによるベンチマーク(右図・Annualベース)が参考になります。Annualで10%を目指す場合、Monthly Gross Churnが1%を切ることを意味します。

参考

http://tomtunguz.com/saas-innovators-dilemma/

顧客セグメントごとのChurnベンチマーク

https://medium.com/point-nine-news/saas-metrics-benchmarking-your-churn-rates-e9ae2c7129b5#.1oeb8d5vb

複数のChurn統計のまとめ

https://www.cobloom.com/blog/churn-rate-how-high-is-too-high

複数のChurn統計のまとめ

https://medium.com/@sammyabdullah/the-most-important-metric-in-saas-9fcb1480eea2

上場SaaS企業のGross Churn

Net Churn Rate・NRR

Net Churn Rateは、純収益ベースの解約率です。Net Dollar ChurnやNet Revenue Churnとも言います。既存顧客によるContractionやChurnに、既存顧客によるExpansionも考慮したネット金額が対象です。新規顧客によるNew MRRは対象外です。正・負どちらの値も取ります。低いChurnと高いExpansionの両立を意味する「Negative Churn」(Net Churn Rateがネガティブ=マイナス)こそが、SaaSビジネスが目指すべき状態です。

2枚目は、これまで説明したMRRの因数分解、Net New MRR、そしてGross ChurnとNet Churnの概念をすべて図示したものです(Negative Churnが達成されているケース)。

NRRは、過去に獲得した既存顧客からの収益(獲得時点=100%)が、現在どのくらいまで成長しているかを計る指標です。Net Dollar Retentionとも言います。100%以上の値も100%未満も値も取ります。コホート分析も併用され、継続性が求められるSaaSビジネスでは最も重要な指標の一つです。

Negative Churnの重要性を示す図です。Negative Churnを達成しているか否かで、同じ顧客獲得をしても数年で数倍近く成長速度の差が開くことが分かります。

同じくNRRの重要性を示す図です。

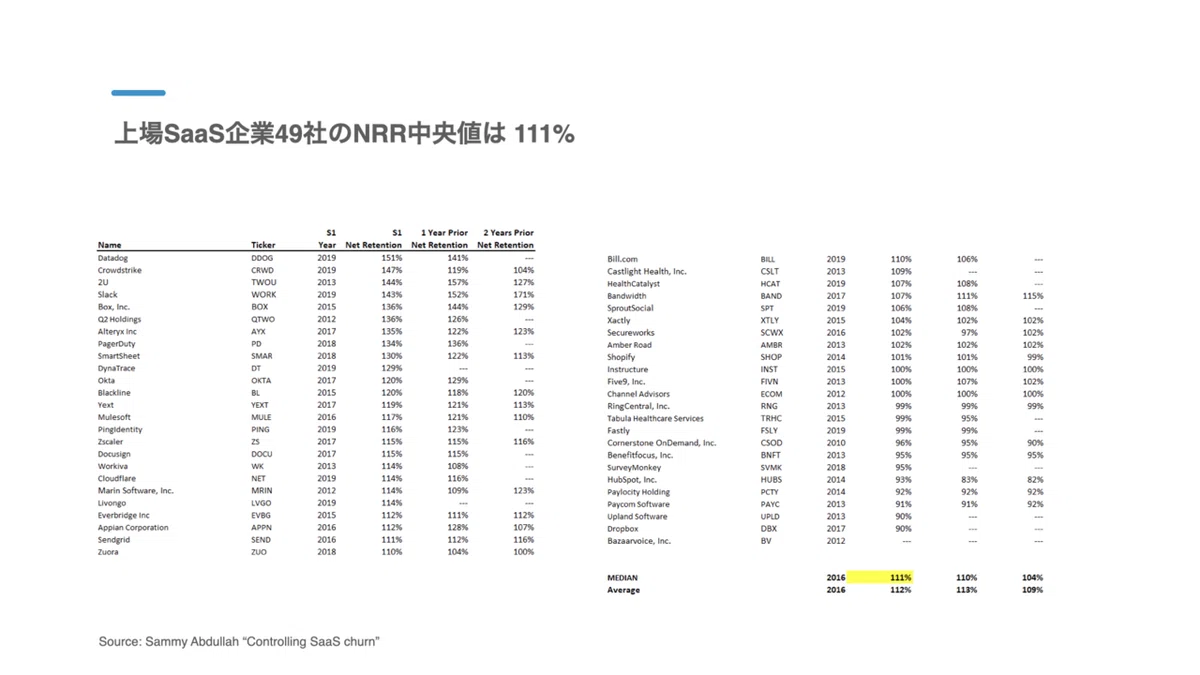

北米上場SaaS企業49社のNRR統計です。中央値は111%で、Top Quartileは120%、Top Decileは140%に及びます。

同様の別の統計です。約半数の企業が110%を超えるNRRを達成し、下位2社を除く全企業のNRRが100%以上です。

NRRのベンチマークも、顧客セグメントごとに異なります。

高いNRRを達成している企業は、このように綺麗なコホート分析の結果を示します。既存顧客がほとんど解約せず、またExpansionによって1顧客からの収益が増え続けている状態です。

同じく急成長している国内SaaS企業3社も、綺麗なコホート分析を描いています。

参考

https://www.forentrepreneurs.com/why-churn-is-critical-in-saas/

Negative Churnの重要性

https://medium.com/@alexfclayton/saas-ipo-net-dollar-retention-benchmarks-b0444b532632

上場SaaS企業のNRR

https://medium.com/@sammyabdullah/controlling-saas-churn-7f8466e2f97f

上場SaaS企業のNRR

https://medium.com/@sammyabdullah/growing-saas-cohorts-395b44d9d9e1

Cloudflare、Datadog、Livongoのコホート分析

https://www.wantedly.com/companies/wantedly/post_articles/132965

Zendesk、Atlassian、Box、ServiceNowのコホート分析

https://speakerdeck.com/miyasho88/we-are-hiring?slide=23

SmartHRのコホート分析

https://www.lennyrachitsky.com/p/what-is-good-retention-issue-29

NRRベンチマーク統計

LTV・CAC・LTV/CAC

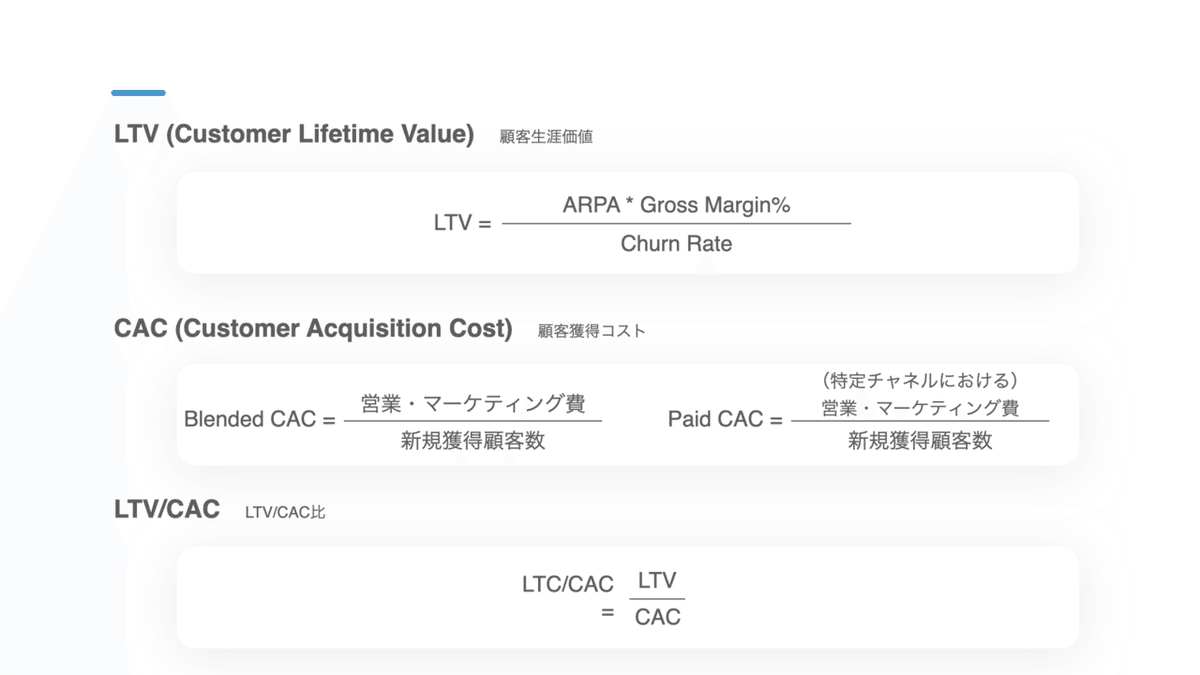

LTVは、1顧客が生涯に渡ってもたらす収益の合計の期待値です。1顧客あたりのGross Margin (売上総利益)に平均継続期間を乗じることで求められます。上図の計算式は、等比級数の和の公式により、平均継続期間が1/解約率で求められることを利用したものです(Average Customer Lifetime = 1 / Churn Rate)。LTVの計算で用いるChurn RateはGross Churnを利用することが一般的ですが、保守的にCustomer Churnで見積もることもあります。高いLTVの顧客を獲得できる最適なチャネルを分析するため、チャネルごとのLTVを算出することは有益です。LTVの最大化はサブスクリプションビジネスの至上命題であり、ARPAの増加(NRRの増加、Pricingの改善、機能数・サービス数の増加)、Gross Marginの増加(COGSの減少)、Churn Rateの低下によって達成されるため、全チーム(営業、マーケティング、CS、開発、バックオフィス)のKPIとなりえます。

CACは、1顧客を獲得するのに要した営業マーケティング費です。広告費、クリエイティブ費、関連する人件費などを含みます。Blended CACは、Organic CAC(SEO対策などOrganic経由での顧客流入)を含むため、より正確なKPIとしてはチャネルごとのPaid CACの方が適しています。S&M Composition(CACにおける営業費とマーケティング費の構成比)は、およそ7:3であることが多いです。CACの最小化はサブスクリプションビジネスの至上命題であり、Sales Efficiencyの増加(一人あたり売上の増加、人件費の減少、マーケティングコストの減少)、CVRの増加(マーケティング、インサイドセールス、フィールドセールスの効率化)によって達成されるため、主に営業マーケティングのKPIとなりえます。

LTV/CACは、1顧客あたりの生涯価値と獲得費用の比率です。CACによる短期的なPLへの影響と、長期的に見込める収益拡大を比較し、1顧客単位あたりの経済性(ユニットエコノミクス)や獲得効率に加え、成長の持続可能性を計る指標です。ユニットエコノミクスが著しく悪いサブスクリプションビジネスは、ベンチャーキャピタルの投資対象となりにくいです。LTC/CACは、3以上がベンチマークとされます。その理由は、3以上であれば因数であるChurn Rate・Gross Margin%・CAC(CAC Payback Period)がそれぞれの適正水準に収まっている状態と言えるからです。

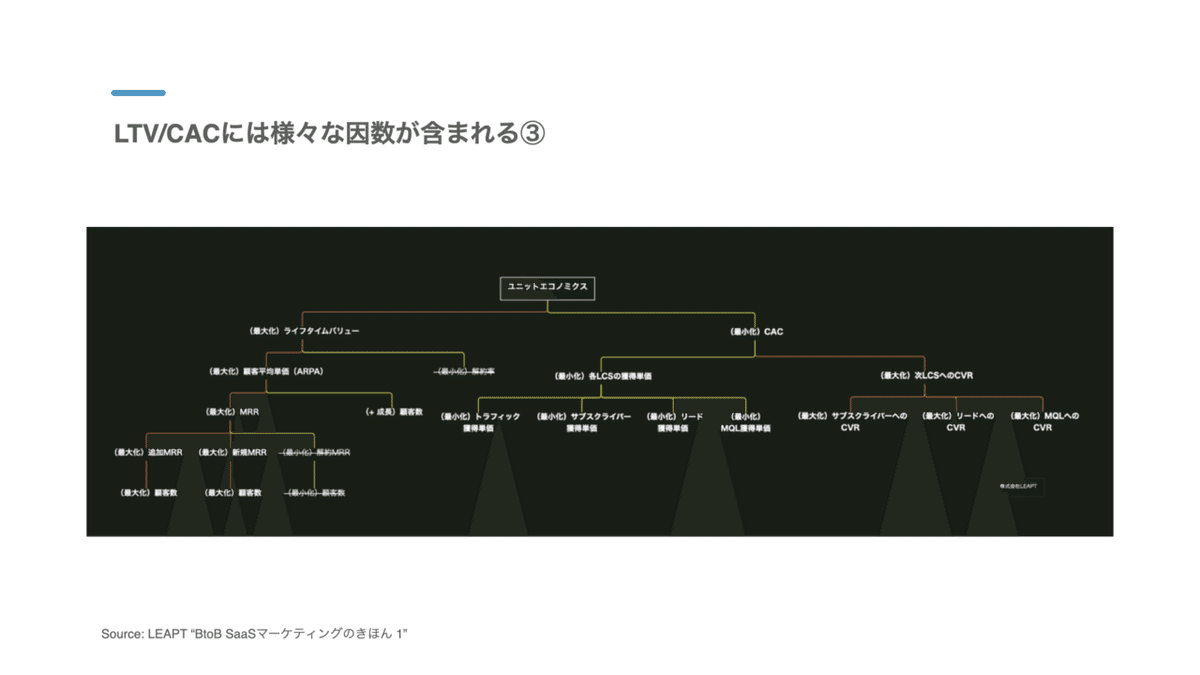

LTV/CACは、このように様々な因数分解が可能です。LTV/CACの向上に向けて、全てのチームがそれぞれ責任を持つ因数を改善するために取り組みます。

参考

https://migi.hatenablog.com/entry/churn-formula

ユーザの平均継続期間が「1/解約率」で求められることの数学的証明

https://blog.hubspot.jp/lifetime-value

LTV因数分解と最大化施策

https://blog.hubspot.com/service/what-does-cac-stand-for

CACの内訳、改善方法

https://andrewchen.co/how-to-actually-calculate-cac/

CACとCPAの違い、CAC計算方法

https://blog.hubspot.com/sales/saas-sales-ultimate-guide

SaaS営業サイクル

https://note.com/shohei_toguri/n/n6a22aef98e6c

LTV/CACの因数分解

https://tomtunguz.com/netsuite-key-metric/

LTV/CACの因数分解

https://www.forentrepreneurs.com/startup-killer/

LTV/CACの因数分解

https://www.wantedly.com/companies/wantedly/post_articles/136733

3以上が目安である理由。

https://signifiant.jp/articles/unit-economics/

SaaS特有の指標の位置付け

CAC Payback Period・Magic Number

CAC Payback Periodは、Sales Efficiency(販売効率)を計る指標です。顧客獲得費用を、Net New MRRのGross Margin(MRR新規純増分の粗利)で回収するのに必要な期間を指します。通常は月単位で表し、Months to Recover CACとも言います。単純化したCAC / (ARPA * Gross Margin%)という簡素な定義も見られますが、CAC Payback PeriodはもともとBessemer Venture Partnersが過去に提唱したCAC Ratio(現在はあまり使われていない)が源流であるため、この記事では同社の2020年時点最新版の定義を掲載しました(State of the Cloud 2020 - The 6 C's of cloud financeより)。

Magic Numberも、Sales Efficiency(販売効率)を計る指標です。単にSales Efficiencyとも言います。Scale Ventures Partnersが提唱しました。S&M $1あたりARRがいくら増加するかを表します。S&Mに$1投資して四半期でRecurring Revenueが$0.25増加(ARRが$1増加)した場合、Magic Numberは1となります。CAC Paybackとは、およそ逆数の関係にあります。

S&M%(総売上に対する営業マーケティング費用の比率)や、CAC Ratio / CAC Payback(Bessemerが提唱したGross Marginベースの指標)とは異なり、直近四半期のRecurring Revenueを年換算(ARRベース)することでSaaSに最適な効率性指標としたものです。

Magic Numberが0.7以上であれば、S&Mへの投資を加速してよい=販売効率が高く投資を加速すべき状態と言えます。0.7未満であれば、S&Mに投資する準備が出来ていない=販売効率が低くGTM戦略に見直しが必要な状態です。

CAC Paybackのベンチマークも、顧客セグメントによって異なります。Bessemer Venture Partnersによるベンチマーク(右図)が参考になります。

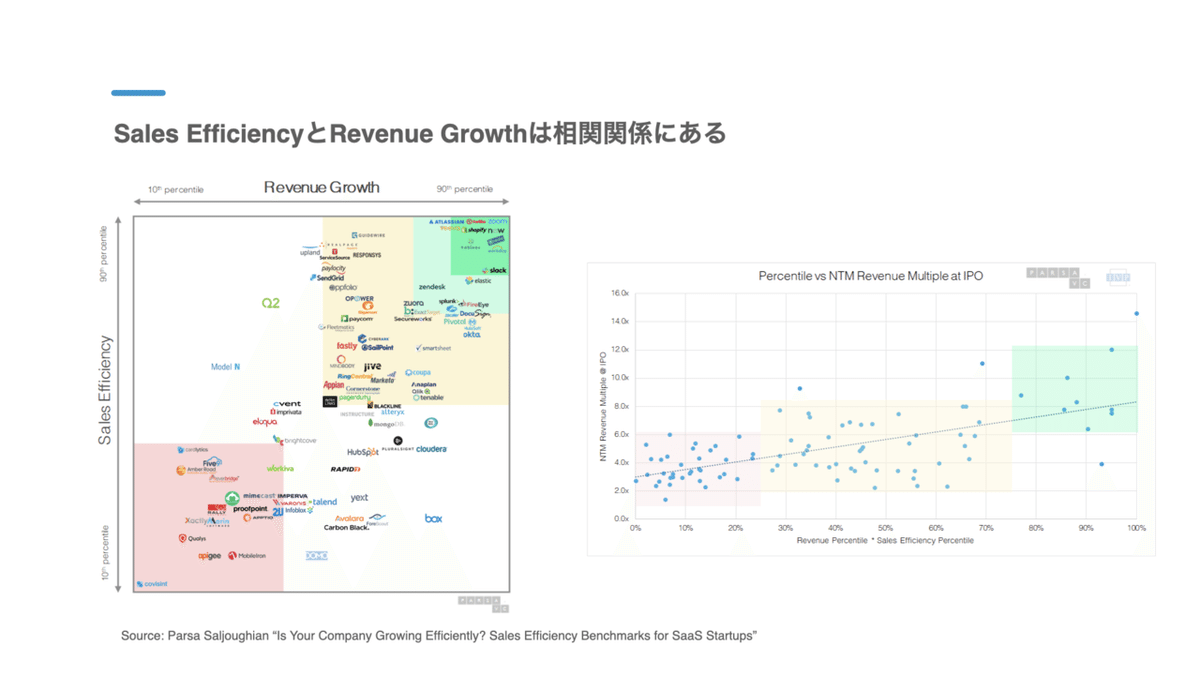

上場SaaS企業のMagic Number = Sales Efficiencyの統計です。中央値は0.65と、ベンチマークである0.7付近にあります。

Sales EfficiencyはRevenue Growthとも相関があり、企業の成長において重要な指標です。Sales Efficiencyが90th Percentile付近に入る企業は、同じくRevenue Growthでも90th Percentile付近に入り、確かに急成長企業が対象となっていることが分かります(Atlassian、Twillo、Zoom、Shopify、ServiceNow、Tableu、Workday、Slackなど)。

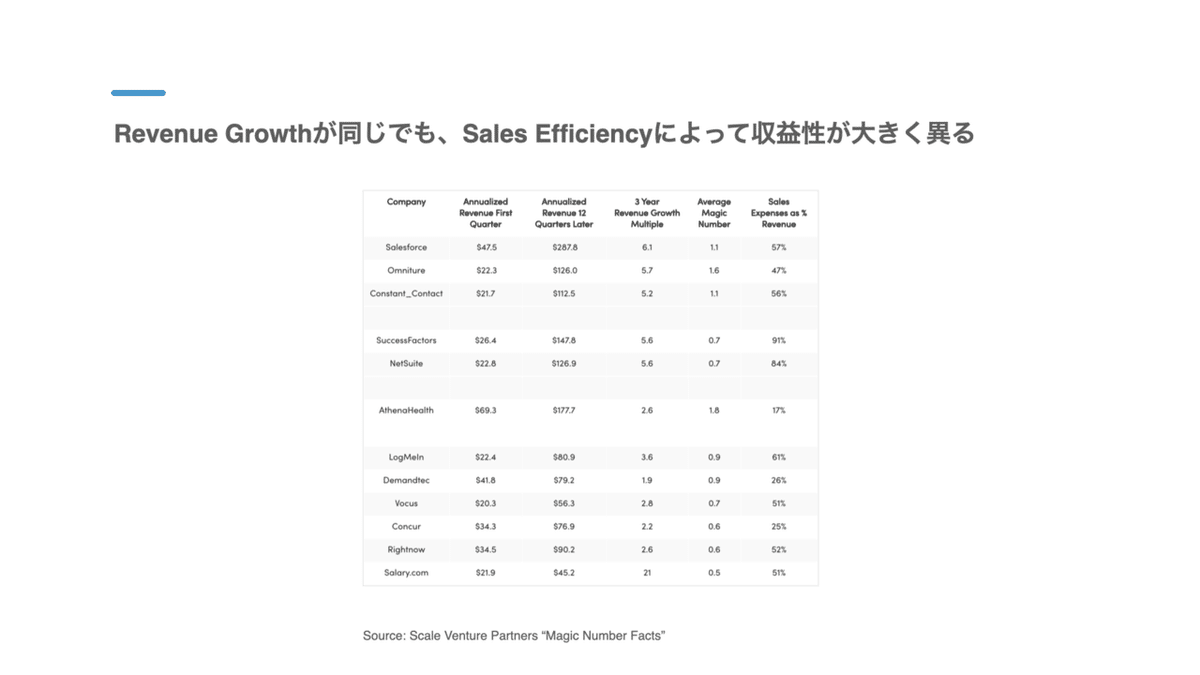

一方でRevenue Growthが同じ水準でも、Sales Efficiency次第で収益性が大きく異なります。上図では、上位3社のSales Efficiencyが1.0以上でS&M%(売上高に占める営業マーケティング費用の比率)も適正水準ですが、同じようなRevenue Growthである次点の2社は、Sales Efficiencyが低いためS&M%も高く収益性が悪い状態になっています。

高いSales Efficiencyを達成している企業は、小さなチームから組織全体へ波及させるGTM戦略により、高いNRRを達成しています(低いACVから始まり、高いNRRによって販売効率よく単価を高めている)。これまで見てきたメトリクスが互いに紐付き、意味を帯びてきました😊

参考

https://www.profitwell.com/blog/saas-guide-to-calculating-and-reducing-payback-period

CAC Payback PeriodとCAC Ratioの関係性、因数分解と施策

https://openviewpartners.com/blog/cac-payback-basics-what-it-is-how-to-calculate-it-and-why-it-matters/#.XtISjxP7R3k

CAC PaybackとPLG(Product-Led Growth)の関係

https://www.scalevp.com/blog/magic-number-math

Magic Number出典

https://www.scalevp.com/blog/magic-number-facts

Magic Number統計

https://www.scalevp.com/blog/magic-number-calculator-for-saas

Magic Numberベンチマーク

https://medium.com/parsa-vc/is-your-company-growing-efficiently-sales-efficiency-benchmarks-for-saas-startups-2270676ac404

Sales EfficiencyとRevenue Growth, Revenue Multipleとの関係

https://tomtunguz.com/magic-numbers/

設立年数とSales Efficiencyの関係

https://tomtunguz.com/net-dollar-retention-correlations/

Sales EfficiencyとACV、NRRの関係

https://medium.com/@sammyabdullah/how-to-measure-saas-sales-efficiency-317d31b8fc81

上場SaaS企業95社のSales Efficiency

Rule of 40

Rule of 40は、Brad Feldが提唱した(厳密にはBradが取締役会で別のレイターステージ投資家から聞いた内容をブログで発信した)、互いにトレードオフの関係にある「成長性と利益率」を総合的に計る指標です。FCF Marginではなく、Operating MarginやEBITDA Marginと定義する場合もありますが、上場SaaS企業では実務上FCF Marginを利用する場合が多いです。

GP Ratioは、後述するRevenue Multiple(Valuationの指標で、企業価値/売上高倍率)と極めて高い相関関係にあります。GP Ratioが高い=成長性も利益率が総合的に高い場合、同じ売上高でも相対的に高い時価評価になることを意味します。

これまで、Revenue Multipleを決定する要因としてRevenue Growthが注目されてきましたが、GP Ratioの方がより強い相関を持つことが統計的に分かっています。成長率だけでなく利益率の重要性が増しており、利益率が高い事業の方が継続的な成長を遂げられていることの証左です。

Rule of 40は、年間売上が$50Mを超えてから適用すべきであるとされます(設立後5-6年の水準)。設立初期は100%を超えることも多く、またユニットエコノミクスに注力すべきであることから、アーリーステージの企業には指標として適しません。

上図から分かるように、優れた企業であっても必ずしもRule of 40を達成するとは限りません。事業によって利益率の水準に差があることや、設立年数と成長率の相関関係から考えても明らかです。一方で、Rule of 40を達成している企業に事実としてトップ企業が多いことや、GP RatioとRevenue Multipleとの強い相関が認められていることからも、ベンチマークとすべき水準であるのは変わりありません。

参考

https://feld.com/archives/2015/02/rule-40-healthy-saas-company.html

Rule of 40出典

https://avc.com/2015/02/the-40-rule/

Rule of 40出典

https://tomtunguz.com/rule-of-40/

Rule of 40と設立年数、アーリー企業の捉え方

https://note.com/minato1014/n/n681673691159

国内SaaS企業とRule of 40

https://kellblog.com/2017/07/25/the-saas-rule-of-40/

Rule of 40の数値とRevenue Multipleの関係

https://success-lab.jp/20171128-2/

Rule of 40に関する複数の統計分析

https://www.americabu.com/the-rule-of-40

優良企業のRule of 40

Margin & Cost

SaaSの分析には、様々な種類の利益率やコスト項目が登場します。ただし、これらはSaaS固有のメトリクスではなく、一般的な会計や財務分析に用いられるため、ここでは定義の詳細は割愛します。COGS(売上原価)の定義だけ注意が必要なので補足します。SaaSにおけるCOGSは、以下の項目が対象です。

・ホスティング費用(サーバー費用)

・サードパーティーのライセンス費用

・カスターマーサービス費用

・カスタマーサクセス費用

・Service Revenue獲得に要する費用

・上記を提供するのに要する人件費

Gross Marginの中央値は概ね70%と見てよいです。COGSとして必要なのは上述の通りホスティング・ライセンス・カスタマーサポート等に収まるので、製造業などの他業種と比較してSaaSの粗利率は高いです。

利益率とコスト構造の統計です。Gross Marginは前述の通り70%程度です。SaaSは前払い契約も多いため、EBITDA MarginよりFCF Marginの方が高く出る傾向にあります。S&M/R&D/G&Aはおよそ40/20/20のコスト配分比率です。

SaaS企業の上位と下位のコスト構造分析です。上位企業は下位企業に比べて、COGSやG&Aなどの経費を削減し、その分をプロダクト研究開発やカスタマーサクセスに費やしていることが分かります。売上規模が大きくなるほどカスタマーサクセスの重要性が増すことから、CSへのコスト配分比率も高くなっています。さきほどの40/20/20の比率と比較すると、R&Dへのコスト配分が相対的に高くなっています。

これまで利益率とコスト構造を統計的に見てきましたが、あくまで目安です。実際は上図のように事業によって異なります。

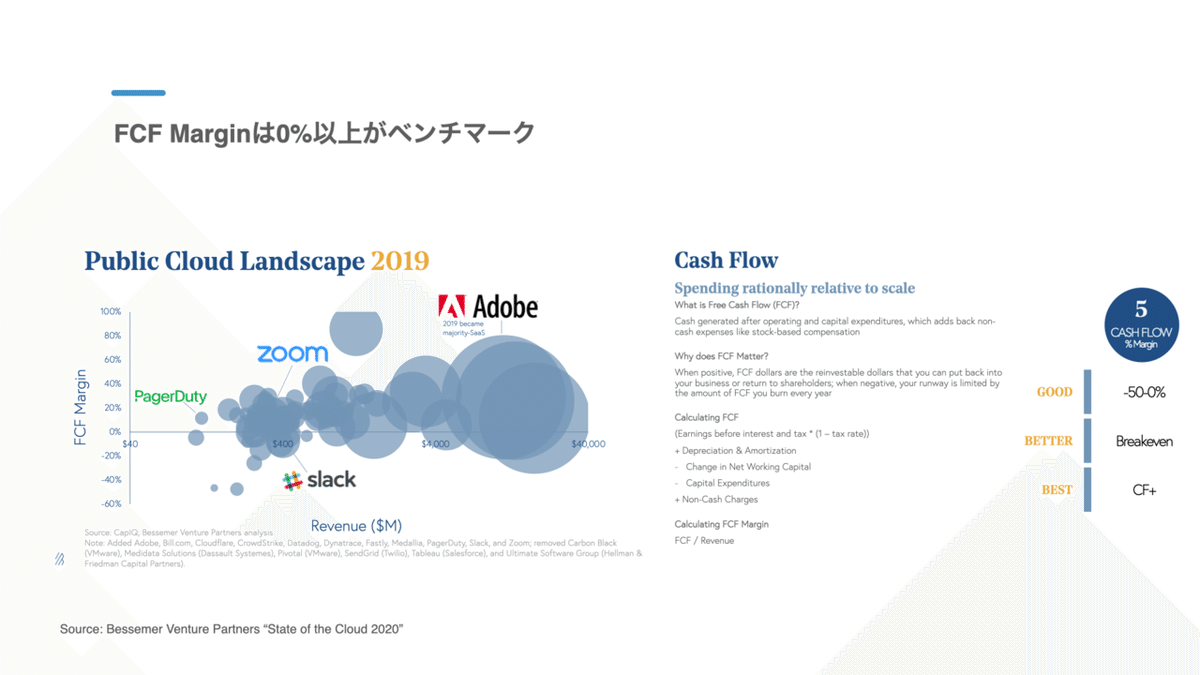

FCF Marginは0%以上がベンチマークです。上場SaaS企業を見ると一部例外を除いて多くがBreakeven以上となっていますが、資金を投下して急成長を図るシード・アーリー期の企業には当てはまらないでしょう。

一方でEBITDA Marginは上場SaaS企業であっても中央値はマイナスです。前述の通り、SaaSは前払い契約も多いため、EBITDA MarginよりFCF Marginの方が高く出る傾向にあります。

従業員1人あたりの売上高も、利益率を図る指標の一つです。ARR規模と相関関係にあり、上場SaaS企業の中央値は$260k(2,600万円)前後、未上場SaaS企業を含めると中央値は$110k(1,100万円)前後です。

参考

https://tomtunguz.com/gross-margin-trends-saas/

Gross Marginの改善策

https://tomtunguz.com/gross-margin-cashflow-margin-trends-in-saas/

ACVとGross Margin / FCF Marginの関係

https://medium.com/@sammyabdullah/saas-revenue-per-employee-data-5ce87bd59ce0

従業員一人あたりの売上高

https://medium.com/@sammyabdullah/ebitda-margins-in-saas-are-terrible-561c8ee0bfaf

EBITDAマージン

https://www.saas-capital.com/blog-posts/what-should-be-included-in-cogs-for-my-saas-business/

COGSの内訳

https://www.thesaascfo.com/how-to-calculate-saas-gross-margin/

COGSの内訳

https://medium.com/parsa-vc/operating-expense-benchmarks-for-saas-startups-e49697abf3ed

上場SaaS企業のS&M、R&D、G&A

https://medium.com/@sammyabdullah/what-saas-margins-really-are-9612c43bdea

上場SaaS企業のCOGS、S&M、R&D、G&A

https://success-lab.jp/20171107-2/

Salesforce、Shopify、Netflixのコスト構造

https://note.com/enterprisevalue/n/n768cf3bc194d

Salesforce、ServiceNow、Workday、Atlassianのコスト構造

https://note.com/hirokootsu/n/n8192e832e1b8

SaaS Capitalによるコスト分析

Capital Efficiency

Capital Efficiencyは、EquityやDebtで調達した資金をどれだけ効率的に投資できているか(=ARR獲得に繋げられているか)を計る指標です。Capital Raised(調達累計金額)もしくはCash Burned(実際に投資した資金)とARRとの比率で表されます。Burn RateやRunwayはシンプルですが、GrossとNetを混同しないようコミュニケーションすることが重要です。

Capital Raised / ARRの海外・国内SaaS企業の中央値はそれぞれ1.23、0.93と国内の方がやや優れています。

Cash Burned / ARRで見ても、海外SaaS企業は0.77、国内SaaS企業は0.51とこちらも国内の方が優れています。

Bessemer Venture PartnersがBessemer Efficiency Scoreとして提唱しているベンチマークです。BurnしたCashと同様の(できれば1.5倍以上の)Net New ARRの獲得を目指すというものです。

参考

https://www.shinkim.io/posts/lessons-on-capital-efficiency-from-21-saas-ipos

ARRと資本効率性(海外)

https://note.com/tomo4kata/n/n748639000445

ARRと資本効率性(国内)

https://medium.com/@sammyabdullah/cash-efficiency-in-saas-ed11886f40ab

上場SaaS企業94社の資本効率性

https://medium.com/@sammyabdullah/the-acceptable-level-of-saas-burn-eac1475ad0fd

赤字上場SaaS企業のBurn Rate

Valuation

SaaS企業のValuationは、Revenue MultipleやPSR(Price to Sales Ratio、株価売上高倍率)を用いることが多いです。これまで見てきた様々なメトリクスや市況を総合的に判断し、特定の企業の時価評価に用いるRevenue MultipleやPSRを算定します。

海外SaaS企業のRevenue Multiple統計には様々な種類がありますが、中央値は概ね8xから10xです。

国内SaaS企業のRevenue Multiple中央値は9.7xです。

上図から分かるように、企業の実力によってMultipleは大きく異なります。したがって、中央値はあくまで市況のトレンドを把握できるに過ぎません。

前述の通り、これまでRevenue Multipleを決定する要因としてRevenue Growthが注目されてきましたが、GP Ratioの方がより強い相関を持つことが統計的に分かっています。成長率だけでなく利益率の重要性が増しており、利益率が高い事業の方が継続的な成長を遂げられていることの証左です。

国内SaaS企業にも同じことが言えます。

Revenue GrowthやGP Ratioと異なり、EBITDA MarginとMultipleの間には相関関係がありません。ボトムラインであるEBITDAは、上場時に企業価値を決定する要因として作用するものではないと言えます。

資金調達ラウンドごとのValuation水準を表したSaaSナプキンです。Point Nine Capitalが市況に基づいて毎年発表しています。Series AではARR Multiple 15x〜20x程度の水準となっていますが、日米の市況の差や個社ごとの実力を考慮する必要があります。

参考

https://note.com/dnx_vc/n/n6d658e7057f0

日米上場SaaS企業のバリュエーション

https://medium.com/@amanverjee/saas-ipo-benchmarking-arr-at-ipo-48bf5811f619

Revenue GrowthとMultiple

https://medium.com/point-nine-news/what-does-it-take-to-raise-capital-in-saas-in-2019-26829debef29

SaaSナプキン2019

https://note.com/enterprisevalue/n/nda9d49d862dd

国内上場SaaS企業のPSR

https://hiromaeda.com/2019/11/24/saastrends2019/

国内SaaS企業上場時のMultiple

https://twitter.com/tomo4kata/status/1185343459936235520

SaaS CapitalのSaaSバリュエーションの算出方法

https://note.com/hirn1024/n/n72fe66a12120

バリュエーションとPSR

リソース集

ここまでお読みいただきありがとうございます。

最後に、個々のメトリクスの参考資料ではなく、SaaS全体への理解を深められる素晴らしいリソースを紹介します。

統計・レポート

https://www.slideshare.net/Battery_Ventures/software-2019

Battery VenturesによるSoftware 2019

https://www.bvp.com/bvp-nasdaq-emerging-cloud-index

Bessemer Venture PartnersによるThe BVP Nasdaq Emerging Cloud Index

https://www.bvp.com/atlas/state-of-the-cloud-2020/

Bessemer Venture PartnersによるBessemer State of the Cloud 2020

https://www.key.com/kco/images/2019_KBCM_saas_survey_102319.pdf

KeyBancによるSaaS2019年統計

https://openviewpartners.com/expansion-saas-benchmarks#.Xu3Pp2r7R5s

OpenView CapitalによるSaaS Benchmarks Report 2019

https://softwareequity.com/seg-2020-annual-software-industry-report/

Software Equity Groupによる2020 Annual Report

https://medium.com/redpoint-ventures/a-look-back-at-q1-public-saas-earnings-e392a7f6f4f8

Redpoint VenturesのJamin Ballによる上場SaaS統計 2020Q1

https://www.meritechcapital.com/insights

Meritech Capitalによる上場SaaS統計やS-1解説

https://medium.com/@sammyabdullah

Blossom Street VenturesのSammy Abdullahによる上場SaaS統計

https://baremetrics.com/open-startups

SaaS KPI管理ツールのBaremetricsによるOpen Startups(リアルタイムでKPIを公開しているスタートアップ)

https://www.wantedly.com/companies/wantedly/post_articles/132965

Wantedlyによる上場SaaS企業のIR分析

https://note.com/_funeo/n/nfdf23c3d3350

企業データが使えるノートによる国内上場SaaS統計

SaaS Playbook

https://blog.getlatka.com/

Nathan LatkaのB2B SaaS Blog

https://jp.techcrunch.com/2019/09/27/freee-saas-feature/

freee CEO 佐々木氏によるSaaS Playbook

https://allstarsaas.com/saas-playbook

ALL STAR SAAS FUNDの前田氏によるSaaS Playbook

https://note.com/dnx_vc/n/nb0813f275310

DNX Venturesの倉林氏・湊氏によるSaaS Playbook

メトリクス解説

https://tomtunguz.com/saas-startup-metrics-template/

Redpoint VenturesのTomasz TunguzによるSaaS Metrics Template

https://www.forentrepreneurs.com/saas-metrics/

Matrix PartnersのDavid Skok氏によるメトリクス解説(旧)

https://www.forentrepreneurs.com/saas-metrics-2/

Matrix PartnersのDavid Skok氏によるメトリクス解説

https://www.forentrepreneurs.com/saas-metrics-2-definitions-2/

Matrix PartnersのDavid Skok氏によるメトリクス解説(続編)

http://nextgenstaging.wpengine.com/vc101/saas-metrics/

NextGen PartnersによるVC 101コース内のメトリクス解説

https://kellblog.com/best-of-kellblog/

Dave Kelloggによる記事集

https://www.slideshare.net/500startups/institutional-venture-partners-jules-maltz

IVPによるメトリクス解説

https://rahimtula.com/2015/08/01/fundraise-like-a-pro-using-this-internal-saas-metrics-playbook-2/

Cue Ball Capital のAli Rahimtula氏によるメトリクス解説

https://www.slideshare.net/FrederickNg/click-ventures-startup-metrics-playbook-by-summer-interns-2018

Click Venturesによるメトリクス解説

http://christophjanz.blogspot.com/2013/04/a-kpi-dashboard-for-early-stage-saas.html

Point Nine CapitalのChristoph Janz氏によるSaaS KPI Dashboard

https://medium.com/@tumada/%E3%82%B9%E3%82%BF%E3%83%BC%E3%83%88%E3%82%A2%E3%83%83%E3%83%97%E3%81%AE%E3%81%8A%E9%87%91%E3%81%A8%E6%8C%87%E6%A8%99%E5%85%A5%E9%96%80%E8%AC%9B%E5%BA%A7-%E3%81%BE%E3%81%A8%E3%82%81-792d94a299cf

FoundXの馬田氏によるメトリクス解説

https://www.slideshare.net/takaumada/customer-success-startup

FoundXの馬田氏によるメトリクス解説

Yuin Tei

https://twitter.com/teiyuin