航空会社はコロナウイルスの影響をどこまで耐えられるか試算してみる JAL編

こんにちは。ワイプロと申します。

第二回の今日は日本航空株式会社(以下、JAL)を分析します。

航空業界はコロナウイルス感染拡大の影響を大きく受けており、昨日2020年3月25日には、2020年の世界の航空会社の収入が前年比2,520億ドル減少(▲44%)という試算を国際航空運送協会(IATA)が発表しています。当記事では、このような状況がJALのビジネスにどのような影響を与えるのか考えていきます。

※特に注記がない場合は、2018年度の決算をベースに記載しています。

JALの沿革

まずJALの沿革を見ていきます。

JALは戦後間もない1953年に設立され、1983年には旅客・貨物輸送実績で世界一になります。以降、完全民営化やマイレージプログラム導入、ワンワールドへの加盟などがあり、リーマンショック後の2010年には倒産、会社更生手続申立の憂き目にあいます。

JALの業績推移 ANAとの比較

続いて、JALの業績を確認します。

JALの売上高は、ANAには劣るものの、会社更生手続申立を行った翌年の2011年度に大きく回復し、その後は安定しています。

また、JALの営業利益率は、2011年度以降二桁をキープしており、

ANAよりも高水準です。

続いて、キャッシュベースの利益指標であるEBITDAを見ていきますが、

その前にEBITDAについて簡単に説明します。

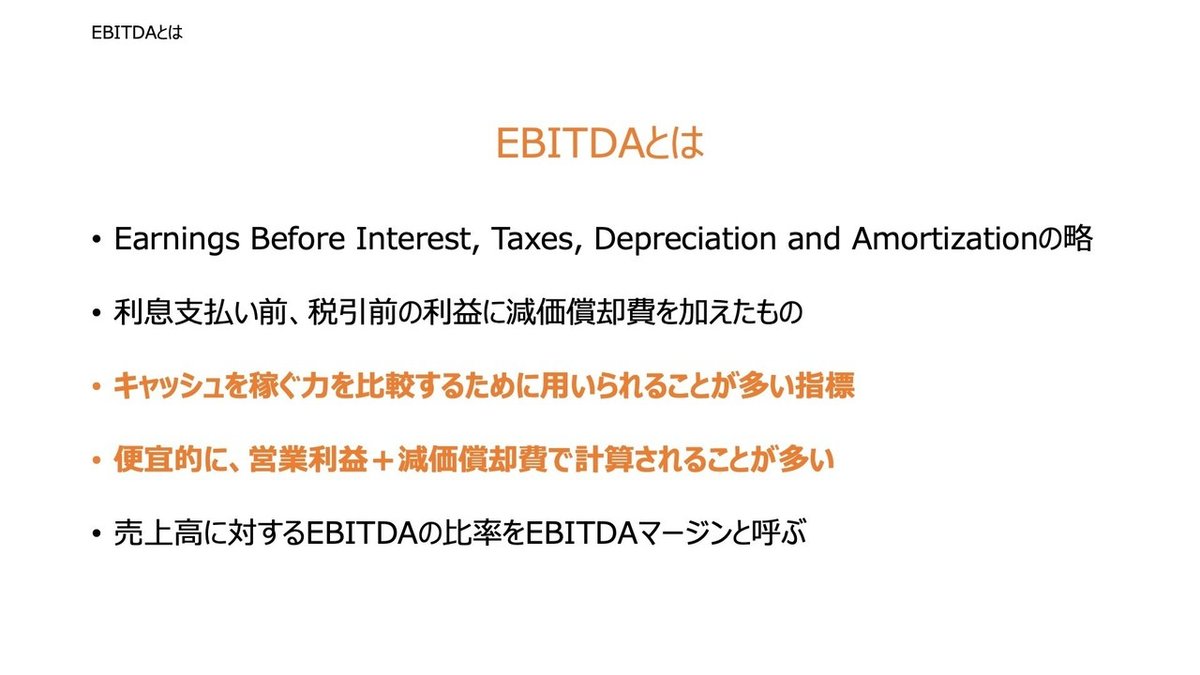

EBITDAとは、Earnings Before Interest, Taxes, Depreciation and Amortizationの略でして、利息支払い前、税引前の利益に減価償却費を加えたものです。EBITDAは、利益に非現金支出費用である減価償却費を足し戻すことで、キャッシュを稼ぐ力を簡単に比較できます。便宜的に「営業利益+減価償却費」で計算されることが多いです。また、売上高に対するEBITDAの比率を「EBITDAマージン」と呼びます。

では、JALのEBITDAマージンを見てみましょう。

営業利益率と同様にEBITDAマージンも、JALがANAより高水準をキープしています。

JALの年間給与

次に、みんな気になるJALの給料事情を見てみましょう。

有価証券報告書によると、運行乗務員(パイロット)の年間給与がダントツで多く、2,110万円となっております。良いですね。続いて地上社員が603万円、客室乗務員が560万円となっています。

JALの収益内訳

ここからはJALのビジネスにもう少し深く入り込んで分析してみましょう。

まず、売上の内訳を見ていきます。

JALの売上の内訳は、旅客収入と、それに付随する手荷物収入が全体の71%、貨物収入と郵便収入の合計が7%、旅行事業などその他事業が22%となっております。旅客収入、手荷物収入、貨物収入、郵便収入と旅行事業はいずれも自社が運用する航空機を活用していると考えられ、航空に依存する体質となっています。

次に、国際線と国内線の比率を確認します。

国際線が52%、国内線が48%と、若干国際線の方が売上が大きいですが、概ね半々の構成比になっています。

JALの費用構造

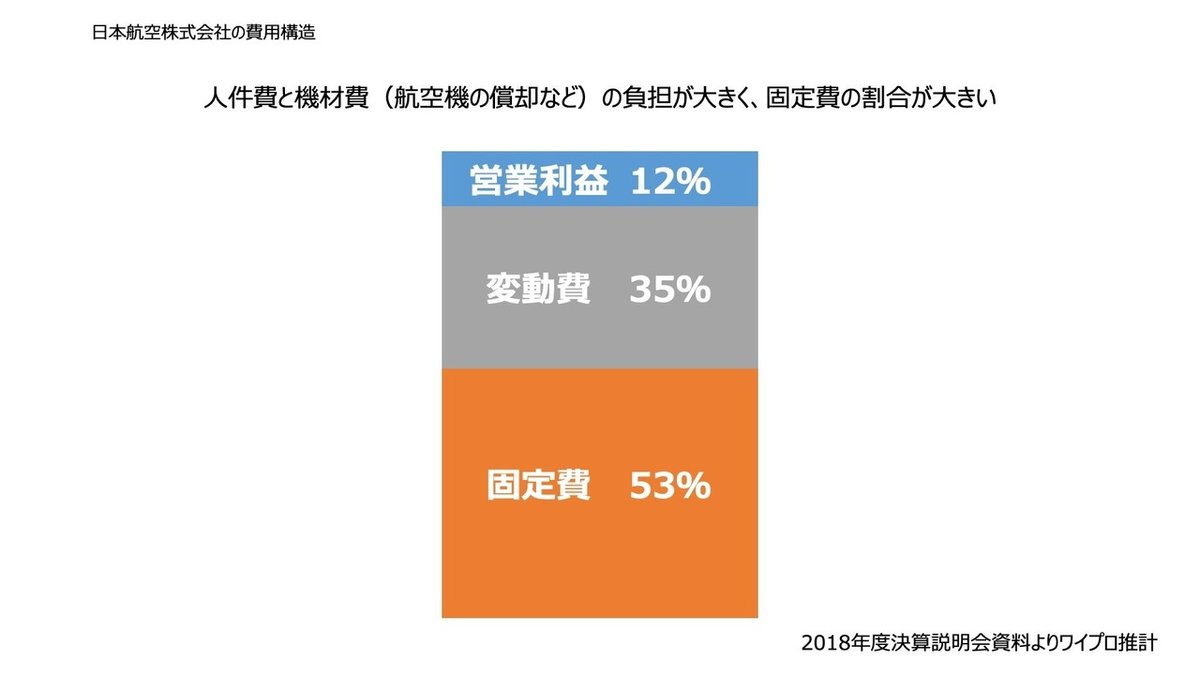

JALが事業を営む上で必要となる営業費用はどのようになっているのでしょうか。

人件費が23%と、ほぼ1/4を占めます。続いて、燃油費が19%で続きます。

「その他」の項目には、旅客基幹システムなどが含まれていると考えられます。

次に、これらの費用を各種公開資料から推測して固定費と変動費に割り振ってみました。その結果がこちらです。

人件費や機材費(航空機の減価償却費など)などの固定費が重く、売上に対する固定費の比率が53%となり、燃油費などの変動費が35%となります。

JALの損益分岐点

先ほど分析したJALの費用構造からJALの損益分岐点を計算してみましょう。損益分岐点とは、「売上高と費用の額がちょうど等しくなる(≒黒字と赤字の分岐点となる)売上高」を指します。計算方法は簡単で、固定費を(1 - 変動費率)で割ります。

では、先ほど推計したJALの費用構造を用いてJALの損益分岐点を計算してみましょう。変動費率は先ほど申し上げたとおり35%、推計固定費は7,948億円ですので、先ほどの計算式に代入すると、2018年度決算を元に算出されるJALの損益分岐点は、1兆2,170億円となります。

JALはどこまで顧客減少を許容できるか

ここからは、損益分岐点までなら売上高の減少を許容できると仮定して、JALがどこまで顧客減少を許容できるか計算してみます。

前提条件として、前述の通りJALはどの事業も自社運用の航空機に依存しているため、全ての事業が一律で同じ比率で売上が減少すると仮定します。

分かりやすく言うと、旅客が10%減れば有料の手荷物も10%減るし、郵便物も旅行事業も10%減る、と仮定しています。

計算はとても簡単です。

2018年度の売上高*(1-x) = 損益分岐点

となるxを計算するだけです。

その結果は10.4%となります。

顧客減少が10.4%までなら黒字が出せるということです。

ただ、この仮定では貨物と郵便も乗客と同じ減少幅で計算しています。

コロナウイルスの影響で旅客が減って、JAL主催の旅行客も同じぐらいの割合で減るけど、貨物と郵便の需要はそこまで減らないという仮定にするとどうなるでしょうか。仮にコロナウイルスによる貨物と郵便の需要減を旅客の需要減の半分にすると、JALが許容できる顧客減少率は10.8%、貨物と郵便物の減少率は5.4%となります。そもそも貨物と郵便の収益が全体に占める割合が小さいため、結果はほとんど変わりませんでした。

結論としては、乗客数がざっくり前年比▲11%以上の減少幅になると赤字、と言う結果になりました。

コロナウイルスの影響で旅客が前年比44%減の場合・・・

最後に、国際航空運送協会の予想通り、コロナウイルスの影響で2020年の旅客が前年比44%減となり、JALの旅客も前年比44%減となったらJALの経営にどのような影響を与えるのか試算してみます。

まず、決算が発表されていない2019年度の売上高を2018年度と同等と仮定し、国際航空運送協会の予想に沿って、売上高に(1-0.44)をかけると、2020年度の推計売上高は8,329億円となります。

次に、営業費用を推計します。変動費は、8,329億円に変動費率35%をかけると算出できます。また、固定費は先ほど説明した通り7,948億円ですので、2020年度の推計営業費用は1兆837億円となります。

その結果、JALの2020年度の推計営業利益は2,509億円の赤字となります。

ただし、足元では原油価格が下落しているため、変動費率はもう少し下がるかもしれません。

ただ、どちらにせよかなり厳しい状況であることは確かだと思います。

では、JALの財務はどうなっているでしょうか。

JALの安全性に関する財務指標はいずれも良好です。150%以上が好ましいとされる流動比率は167.6%、100%以上が好ましいとされる当座比率は148.6%、また、D/Eレシオ(返済義務のある有利子負債に対する、返済義務のない自己資本の比率)は0.12%と、借入に頼らない体質となっていますので、多少の損失では揺るがない強固な財務基盤があると言えます。

まとめ

以上の分析をまとめると下記のようになります。

1. JALは会社更生手続申立以降、ANA以上の高収益を維持

2. JALの損益分岐点は1兆2,170億円、顧客が11%以上減ると赤字

3. 旅客が44%減ると2,509億円の赤字

いかがでしたでしょうか。

最後までお読みいただきありがとうございました。

#JAL #ANA #旅行 #海外旅行 #マイル #陸マイラー #経営戦略 #経営 #ビジネスモデル #経営分析 #分析 #学び #航空 #就活 #日本航空 #損益分岐点 #コロナウイルス #コロナウィルス #コロナ #流動比率 #中小企業診断士 #マイレージ #ビジネス #働き方 #コンサルティング #財務 #会計 #ファイナンス #事業戦略 #企業分析