円安への対応が矛盾している日銀と財務省 - 歴史的円安の元凶・植田和男の更迭を提案する

4/29、1990年以来34年ぶりに1ドル160円を突破する歴史的円安となった。直後から当局による二度の円買いドル売りがあり、8兆円を投じての為替介入が行われたが、その後も円高に反転する気配はなく、1ドル155円の線で推移している。2022年初めから始まった急激な円安は、一旦落ち着く様相を見せたが、2023年半ばから再び加速し、今年に入ってからは下落しっぱなしの状態だ。1ドル120円はおろか、1ドル140円の線も、はるか遠く霞んだ地平に離れ去ってしまった。1ドル160円をつける直前、加谷珪一が語っていたコメントが印象に残っていて、どの番組だったか忘れたが、この円安が秋以降の物価高となったとき、非正規など低収入の日本の若年層は十分な栄養素を摂る食料品の購入ができなくなり、健康に悪影響が及ぶだろうと危機感を露わにしていた。

体制派のエコミストで、マスコミで主流のネオリベ系論者の加谷珪一が、ここまで状況を悲観視する図は珍しく、政策の修正を提起した場面は記憶がない。現在の食料品価格等の高騰は、22年の円安が反映されたもので、1ドル110円台が140円台に下落した結果と言える。今後、1ドル140円台が150円台後半になった分の価格転嫁ラッシュが予想され、低所得層はとても出費倹約で生活防衛ができない破滅的水準になるらしい。加谷珪一の診立ては正確だろう。加谷珪一的な恐怖感こそが、日本経済の現状と今後を正しく認識した反応であり、この円安禍に対しての常識的な態度だと思われる。が、NHKを筆頭に日本のテレビ報道にはそれがなく、円安のニュースでは、日本に来て大歓びする外国人観光客の姿ばかりが映され、インバウンド需要を伸ばす効果があると肯定し歓迎するばかりだった。

それがGWのテレビの絵柄だった。そのGW最終日。おやと思ったのは、東京に向かう高速道路がガラガラだった映像だ。いつもの混雑と渋滞がなく、それを想定して現場中継に出たレポーターに肩透かしを食らわせていた。ディズニーランドも空いていたと報告されている。これがまさに庶民の経済実態で、GWの娯楽出費を倹約せざるを得なかった正直な現実だ。ここに国民生活の真実があるのに、マスコミはそれを報道しない。政府の目からの、富裕層の目からの、資本側・支配者側の都合のいい説明しかせず、誤ったフェイク情報を大衆に撒いて「報道」に代用させている。真実を示しているのは政府統計で、5/16 に出た指標を見ると、1-3月期の個人消費は前期比0.7%減となり、4四半期連続でマイナスとなった。実質GDPも1-3月期0.5%減(年率2.0%減)で、3四半期連続で成長なしとなった。

原因は明らかに円安・物価高である。5/16 の野村総研コラムでは、あの御用エコノミストの木内登英が「個人消費は未曽有の弱さに」と書いている。個人消費が4四半期連続で減少したのは、リーマンショックの影響を受けた2009年以来の事態で、今回は5期連続の個人消費マイナスとなる可能性が高いと悲観的な見方を述べている。さらに指標を追うと、5/10 に総務省が発表した3月の家計調査では、実質消費支出が前年同月比1.2%減となり、13か月連続で減少となった。3月の実質賃金も前年同月比2.5%減で、24か月連続マイナスとなっている。5/16 の産経の記事では、都内のスーパーで値下げに踏み切る動きを報じていて、買い物を手控える顧客を繋ぎとめるため、小売は値下げキャンペーンに精出していた。庶民経済にデフレ回帰の兆候すら窺われ、マクロ経済の総体としてスタグフレーションが進行している。

一方、歴史的円安を追い風に、大企業は為替差益と価格転嫁で空前の大儲けを得て抱腹絶倒の極みにある。東証上場企業は3年連続で過去最高益を達成、720社の純利益は前年比14.3%増の33.5兆円。目も眩む好景気が続いていて、内部留保が絶倫的に増殖している。富裕層と大企業がバブル天国の恩恵を享受し、東京に林立するタワマン御殿の栄華が爆発している。スーパーのイオンも過去最高、コンビニのセブン&アイも過去最高、味の素も過去最高、日清食品も過去最高。どれも価格転嫁が大成功してボロ儲けの業績となった。5月の企業決算の報道を聞くと、資本主義の明と暗があまりにくっきりで、呆然となり絶句させられる。だが、NHKは、庶民から徴収する受信料で放送経営しているにもかかわらず、暗の世界を正しく十分に取材しない。政府目線、資本家目線で、日本経済が好調に進行しているという論調でニュースを読み上げる。

前置きは以上で本論に入ろう。本論の要点は、① 当局が円安を放置している理由と、② 当局内で政策立場の対立がある問題である。円安放置の理由と目的は言うまでもない。第一に株価のためである。第二にそれと重なるが大企業の内部留保のためである。円安にすればするほど、為替差益で大企業の純利益は自然増となる。この点はマスコミも説明していて常識だ。何の技術開発も企業努力もせず、濡れ手に泡でどんどん儲かる。価格転嫁を消費者に押しつけ、弱い庶民の財布から過剰利益を収奪できる。庶民の生活を絶え間なく強引に窮乏させ、庶民から奪った利益で資本を蓄積できる。その収奪方法を後押しするのが当局の円安政策だ。総務省の家計調査報告では、勤労者世帯の平均貯蓄額が5年ぶりに減少して、前年比2.3%減となった。庶民の貯金残高が減って、スーパーやコンビニや食品メーカーや電力会社の純利益を増やしている。富が移転している。

ここでもし、日銀が金融政策を転換して「量的緩和環境維持」の路線を変え、FRBとの金利差を縮小すべく利上げを敢行すれば、為替市場は一気に逆流するだろう。1ドル155円の相場は、円高方向に激しく振れ、1ドル140円に上がり、次の展開を睨みながら円高シフトに固まるに違いない。唐鎌大輔の今年2月のコラムでは、購買力平価の基準で算出される為替相場は1ドル109円であり、実勢相場(2月時点)はそこから3割以上も乖離していると分析している。その指標値を論理的前提に置けば、市場が1ドル130円、120円と円高方向に進んでも不思議はない。本質を看破すれば、購買力平価のドル円水準から乖離しているのは、実勢相場と言うよりも、中央銀行の金利差なのである。FRBと日銀との金利差があまりに開きすぎていて、日本の金利が低すぎるため、市場は円売りを止めないのだ。市場を円安にドライブさせる構造的要因があるのだ。

日銀はなぜ円安を止めるべく金利を上げないのか。(a) 住宅ローンの負担が重くなるとか、(b) 中小企業の借入返済が増えて資金繰りが苦しくなるとか、(c) 歳出の国債費が増えて政府の予算が組めなくなるとか、幾つか理由が挙げられている。それぞれ確かに尤もで、景気や財政へのインパクトは小さくない。だが、現行の物価高と消費不況の深刻な惨状を見た上で冷静に比較考量すれば、(a)(b)(c)は、相殺して金利アップを選択できる範囲と程度のマイナス要素であると言っていい。金子勝が言っていたが、インフレになれば借金の負荷は相対的に小さくなる。インフレによってあらゆる価格・金額は上がるが、負債額は固定のまま増えない。インフレは借金返済を楽にする(デフレは逆に重くする)。税収も増える。その経済法則に前向きになれば、金利上昇に怯える心理をリセットできるはずだ。「金利が上がれば予算が組めなくなる」という強迫観念は、一種のデフレマインドの呪縛と言える。

したがって、(a)も (b)も (c)も、金融政策の内実を知る者からすれば、金利を上げたくないための口実であり、弁解目的の合理的な根拠説明である。本当の理由は、株価を下げるから金利を上げられないのであり、株価を維持するために、異常な超低金利を据え置いているのだ。株価が第一なのであり、株価オリエンテッドで、株価オンリーで金融政策が決定され遂行されている。すなわち、アベノミクスが貫徹されている。資金供給量も増やし続けている。円が弱くなるのは当然で、物価高になるのは当然だ。だが、日銀はそれをやめようとしない。中低所得者層の物価高の悲鳴とか、原材料高で苦しむ中小零細の怨嗟の声とかよりも、富裕層と資本家(多くは外国人)のために株価を上げて保つことが最優先課題なのだ。株価対策のために金融政策がある。円安を是正しよう、物価高を抑制しようという意識が日銀に寸毫もない。

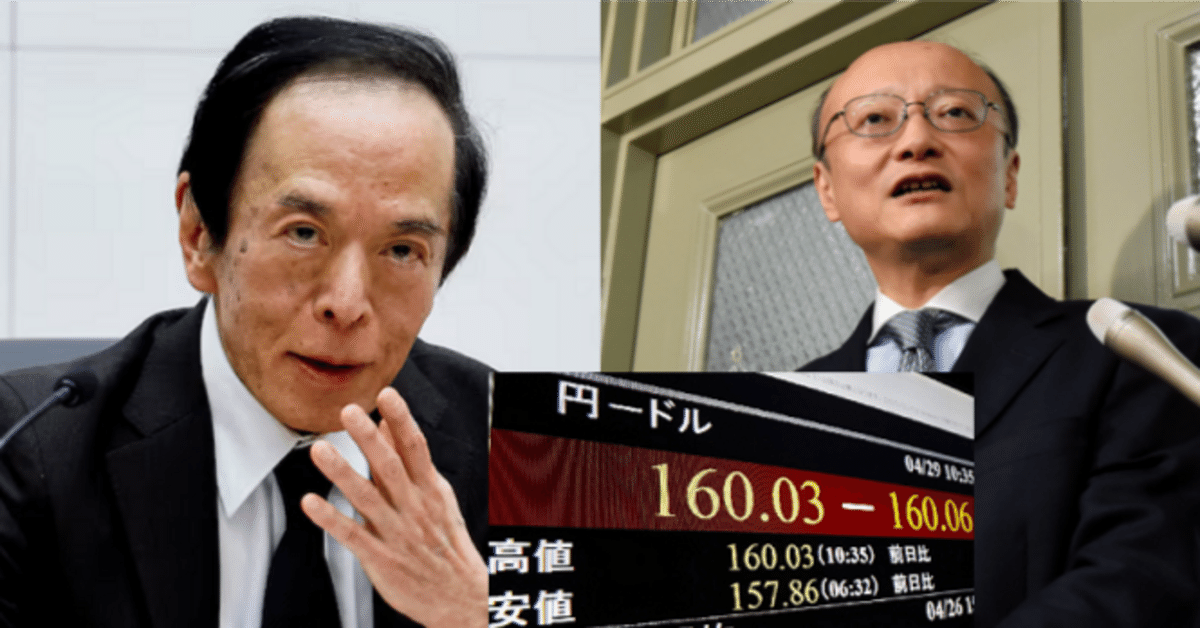

円が1ドル160円まで急落する直接の要因となったのは、植田和男が、4/26 の日銀金融政策決定会合で現状維持を決め、さらに「物価上昇に円安は大きな影響を与えていない」と発言したからである。市場は日銀の円安容認メッセージと判断、猛然と円売りに出て半日で2円以上下落させた。 4/29 には34年ぶりに160円を突破する仕手に出た。その前の 4/10 にも、植田和男は国会で発言し、「為替変動による直接的な政策の変更検討は全くない」とコミットしている。この発言を契機にやはり市場は円安に動き、150円台の前半から後半へと相場が移った。市場は、通貨政策トップの姿勢を睨んで売買の判断をしている。円安の加速は植田和男が惹き起こしている現象であり災禍だ。原因と責任は植田和男にある。昨年9月の Forbes の記事が分かりやすい。「日銀の植田総裁、予想に反して量的緩和をいっそう推進する」とある。

市場は植田和男の方針に沿って、まだまだ円安の流れが続くと見通して動いている。日銀(植田和男)は、円安を食い止める意思はない。物価高の弊害など二の次で、株価維持以外に関心がないのである。だが、通貨当局には二つあり、もう一つの当局の財務省(神田真人)は立場が少し異なるようだ。1ドル160円を突破した直後からの為替介入は、専ら神田真人の主導で行われ、神田真人がマスコミの前で発言している。4/29 には、「投機によるこの激しい、異常とも言える変動が国民経済にもたらす悪影響には看過しがたいものがある」と発言、円売りにヒートアップする市場を牽制した。また、5/2 には出張先のトビリシで、「過度な変動が大きな影響を日本経済に及ぼすことは看過できない」と言い、「24時間適切な対応は取っていく」とメッセージを発信している。この神田真人の警告と介入が功を奏し、円売りの圧力は弱まった。

神田真人も、基本的にネオリベ系官僚であり、安倍晋三と麻生太郎のアベノミクスの下で出世した俗物である。植田和男とどこまで思想信条に違いがあるのか分からない。だが明らかに、神田真人はこの円安を異常と捉え、通貨円の危機的事態だと認識している。植田和男とは180度異なる決定と行動に出ている。分かりやすく言えば、植田和男が不断に円安を求めて暴走し、神田真人がそれを制止している。相反する、対立する二者が「円の番人」として存在し、矛盾した方向性を市場に発信している。これが円と為替の客観的真実だ。子供でも分かるシンプルな図式だと確信する。けれども、マスコミはこの事実を報道の解説に入れない。マスコミだけでなく、ネット言論でも、この事実を指摘する者が誰もいない。驚くべき経済言論の貧困であり、感性の欠如だと落胆させられる。日銀と財務省の円安への対応に齟齬がある点に誰も注意を向けない。本当に唖然とする。

なぜ、今回、神田真人はオーバーアクションを演じて円安阻止に動いたのだろう。通貨円を防衛するため。それはそのとおりだが、それに加えて、今回は特別な事情と背景があったと私は推察する。それは 4/28 の3補選の民意の衝撃だ。3補選の結果を媒介した要因は、単に裏金問題への有権者の怒りと憤りだけではないだろう。円安による物価高と生活苦が庶民の一票の動機になっている。解散総選挙の日程が接近してきた情勢で、官邸としてもこれ以上の円安の放置は難しくなったのではないか。一方で、日銀の政策目的は頑として株価維持であり、株価を吊り上げ、国民の預金を新NISAに換えさせることが神聖な目標のままだ。自民党の(維新も)経済政策の主眼はここにあり、不動の柱に他ならない。しかし、それを追求して金利を押さえたままだと円安が加速して物価が上がる。要するにジレンマなのであり、政策の根底に矛盾がある。まさに資本主義の矛盾そのものの構図だ。

最後に、結びに代えて、市場を円高に動かす持論のアイディアを披露したい。金利を上げるとダメージが発生する。副作用の痛みが確実に起きる。それを回避して、金利引き上げ以外の何か別の有効な方策はないか。ある。一つある。それは、植田和男を馘首することだ。日銀総裁を交代させる人事の断行だ。これをすれば市場に対する強烈なメッセージとなる。時期は未定だが、金利引き上げに向けて体制を転換したぞ、人心一新したぞ、路線を変えるぞと、そう市場に政策意思を宣告し訴求する意味になる。このカードを切れば、市場は間違いなく円高のベクトルに転化する。当然、株安にはなるけれど、金利を実際に上げたわけではないので、住宅ローンとか中小企業の借入返済には影響しない。すなわち、リスクがなく理想的だ。この策を、円安を止めて円高に振る妙計として提案したい。140円まで上がり、130円が視野に入るドラスティックな市場運動を起こせるだろう。