人口減少する自治体の税収構造とデータセンターの固定資産税を知る!

関連記事はこちらです!

ぜひ読んでみてください。

はじめに

固定資産税は地域の税収にとって大きな影響があることを前回紹介しました。

一方、地域の人口減少は大きな問題になりつつあり、なぜ固定資産税に着目しているかが、わからないというお声もいただきましたので解説してみたいと思います!

まとめ

人口減少社会においては、自治体の財政力アップが重要

人口が減りながらも、安定的に自治体が稼ぐことができる一つの要素が固定資産税

基礎自治体の税収の内訳は?

自治体において、県などの広域自治体と、市町村などの基礎自治体があります。それぞれの自治体の税収構造を見てみましょう。

税収の内訳の概要

このように比率をまず見てみると、基礎自治体においては、半分程度が特定財源(国庫支出金や借金)で、一般財源(地方税や国から分配される地方交付税)になります。

一般財源のうち、地方税が何を指しているかは以下の通りです。

もう少し具体的な数値を見てみましょう。

基礎自治体の税収の額

全ての市町村の合計値になりますが、以下の割合になっています。

先ほどと同様におよそ半分が一般財源です。全体では70兆円もあります!

地方交付税や国庫支出金は、自治体が勝手にコントロールできるものではなく、地方交付税は後ほど説明するように地方税が潤沢になってくるとカットされます。そもそも一般財源は必要とされる財政需要に応えるもので、その不足分を地方交付税などで補っている図式です。

自治体が自主的に稼げる地方税の内訳も見ておきましょう。

特に市町村税(いわゆる住民税)の税収の構成を見ると

市町村税個人分が37.0%

市町村税法人分8.7%

固定資産税が41.4%となります。

なので基本的に基礎自治体が自主財源として稼ぐことができるのは、この3つの税(市町村税個人、市町村税法人、固定資産税)が基本になります。

地方税の特徴

このように地方税を稼ぐことが自治体にとって重要ですが、その特徴はどのようなものでしょうか?

以下のように基礎自治体は個人所得と固定資産税が中心となるため、いきなり多くの金額が入ってくることは見込めない、というのが基本的な考え方です。

一方、データセンターの投資など、地域の自主財源以外の投資が入ってくると固定資産税の伸長性はあると考えられます。

② 地方税の特徴

一般的に、広域の自治体の税は法人関係の比率が高いことから、景気の影響を受けやすく、基礎的な自治体の税は個人所得や資産関係の税が中心であることから、安定的ですが伸張性には欠けるといわれています。 また、地方税全体の特色として、道府県民税・市町村民税などのように直接税の比率が高いこと、固定資産税など財産課税の比率が高いことがあげられます。

人口減少と高齢化がもたらす自治体財政への影響

次に人口減少などがどのように財政、特に地方税や支出に影響するか考えてみましょう。

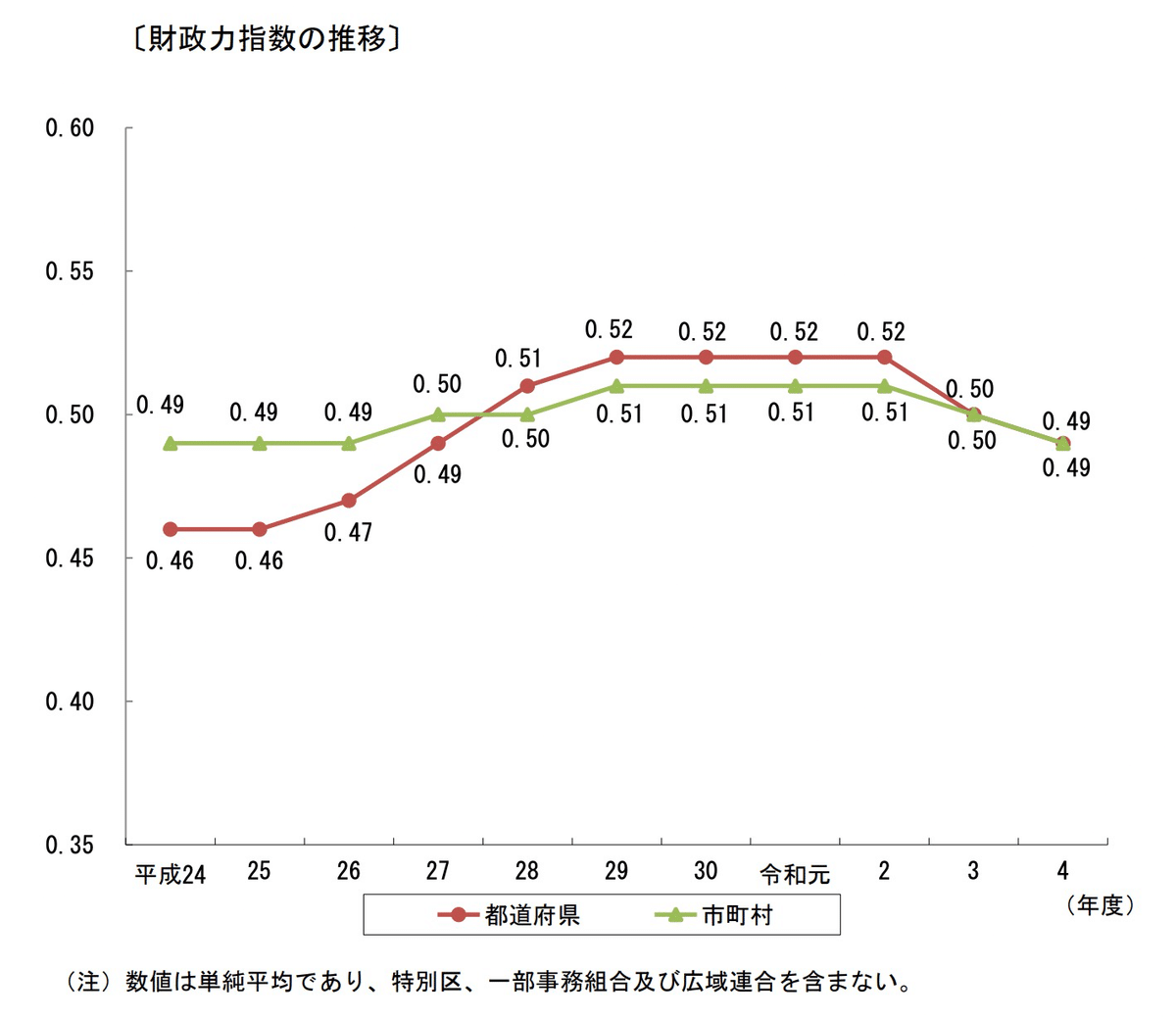

財政力指数で基本的な自治体の体力を知る:自主財源(地方税)は少ない

財政力指数という指標があります。

この数値は

財政力指数 = 基準財政収入額 / 基準財政需要額

です。解説してみますと

1、基準財政収入額:地方公共団体の標準的な歳入額を示す指標。主に地方税、地方交付税などの経常的な一般財源収入が含まれる。

2、基準財政需要額:地方公共団体の標準的な歳出額を示す指標。主に人件費、扶助費、公債費などの義務的経費が含まれる。

3、財政力指数は、基準財政収入額を基準財政需要額で除して得た数値で、通常は過去3年間の平均値を指す。

4. 財政力指数が1以上の場合、その自治体は財政的に豊かとされ、普通交付税(地方交付税の主要部分)が交付されない不交付団体となり、1以下の場合は、地方交付税交付金が支給されます。

なので、必要な経費に対して、地方交付税も含めた収入で賄えているか、という指標になります。

ちなみにデータセンターなどで潤っている印西市は不交付団体になっているようです。

財政力指数は平均値が公開されています。一般的に0.5程度なので、自治体の歳入は、地方交付金を含めても半分以上は地方債や国庫支出金で賄われていることがわかります。

人口が減少すると財政力はどうなるか?

では、現状0.5程度がほとんどの財政力ですが、人口との関係性はどうなっているのでしょうか?

日本総研の「人口動態から探る地方財政の将来像」というレポートを見ると、以下のように正の相関関係にあります(横軸は対数です)

なので、基本的に人口が減ると財政力指数が落ち、地方債などを捻出しなければならなくなります。これは悪循環ですね。

高齢化はどのように財政に影響するか?

ここはみなさんイメージがつきやすいかと思いますが、以下のような調査がります。

65歳以上人口に占める75歳以上人口の割合が増える(つまり高齢者における後期高齢者の割合)と、一人当たりの支出が増えていくので、人口減少に加えて悪影響が出てきます。

人口減少社会における総論

総論として調査レポートから以下のようにまとめられています。

このように基本的に人口減少(若者が減り)、高齢化が進む地域では、財源の不足にまず直面するようです。

3.地方財政への影響

市町村がこうした人口動態のどの局面にあるかは、各市町村の財政に大きな影響を与えると考えられる。先述の通り、現在は局面Ⅲの市町村が多い。こうした市町村では、基本的に、歳出面では高齢人口の増加に伴って医療・介護等を中心に社会保障費が増加する一方で、歳入面では若年人口の減少に伴って税収が低迷・減少する結果、厳しい財政状況に直面しているケースが多いとみられる。

財源が減ればアクションが起こせない、負のスパイラルに入っていく可能性があります。

人口減少の中でどうやって財源を確保するのか?:固定資産税がポイント!

人口が減少していく中で個人住民税は増えないでしょう。法人税はどうなのか?という議論があります。

法人税も人口減少の自治体では増えづらい

法人税は本社が東京にあっても、事業所が地域にあれば国税としての法人税は分配されます(他に法人住民税なども地域に入ります)

しかし、残念ながら人口減少社会においては、事業所が地域から減っていくために法人税の増加も見込みづらくなります。

以下のデータを見ると、人口増加率と、事業所数の増加率は正の相関関係があるようです。

固定資産税は?

財源としてどこを狙っていくか?元々、先ほど述べたように地方税における税収の内訳は、以下でした。

市町村税個人分が37.0%

市町村税法人分8.7%

固定資産税が41.4%となります。

なので、固定資産税の増加は財源確保の一つの方法となります。

例えば以下のようなデータセンター構築の事例があります。

地域のデータセンターにおけるコスト内訳は以下の通りでしたが、固定資産税は3%程度でした。ここをストック収益と見立てて財政に組み込んでいくのがよいのではと思います。

地域における固定資産税率とデータセンター投資の関係性は別の記事でご紹介しますね。

まとめ:地域における財源確保方法は?

今まで説明してきた通り、地域における財源確保方法は多数あるが、大規模投資に伴う固定資産税収増も一つの手段です。もう一度、税収増の方法をまとめておきましょう。

1、住民を増やし、所得を上げ、住民税を増やす

一番良い戦略だと思います。将来性を考えて特に子供の支援や移住などを促進することが大切です。ただし、施策を進める原資があればさらに良いです!人口減少で財源が乏しい自治体ではいきなり取り組みづらいです。

一方、印西市のように税収が増える中で子育て施策などを進めている自治体は、よいサイクルで税収増→子育て投資→人口増加→税収増、というサイクルになっているようです。差が開いていきますね。

なお、所得税は国税なので間接的にしか税収影響はありません。

2、ふるさと納税を頑張って他自治体の住民税を自分の自治体に還流させる

こちらも有効な手段です。小さな自治体でもチャレンジして成功しているところが多いです。収入のサイクルが早いのでキャッシュフローも安全です。(投資回収サイクルが早い)

おおよそふるさと納税した金額の6割程度が自治体に入ってきます(広告宣伝費+返礼品原価の影響)

この辺りは以下のマップが非常にわかりやすいです。

なお、千葉県の印西市はふるさと納税はそこまで強くなく、マイナスになっているようです。東京都や主要都市は軒並みマイナスですが、印西市もマイナスなのですね。

Google関連のデータセンターができる予定の広島県三原市はふるさと納税は収支は黒字です。このようにふるさと納税+固定資産税増というのは理想的なシナリオかもしれません。

3、法人関連税を増やす

これは先ほど述べたようにかなり大変です。人口減少で企業や事業所が減ると減りやすい税収になります。

4、観光などの地域資源を活かした事業で税収を増やす

ここは今後議論をしていきます。3とほぼ同じになりますが、地域にアセットがあり事業化しているものをさらに活かす(観光客をさらに呼び込む)ことで税収アップを狙う方法です。

観光消費額と税収の関係性は追って紹介します。

一方、観光が現時点で主要産業でない場合、その事業の立ち上げや、スケール化はそれなりに財政的な支出も伴います。観光庁などの補助をうまく活用することが重要と考えられます。

5、固定資産税を増やす

こちらは、最近紹介してきたように一つ有効な手段です。他の記事も準備していますのでぜひ読んでみてください。

最後に

今回は自治体の財源としての固定資産税へなぜ着目するか?を人口減少の文脈から解説してみました。様々な方法がありますが、各自治体ごとに特色ある強みを活かした施策がある中で、データセンターが誘致できる地域は固定資産税の文脈で活用してみるのが良いと思います。

関連記事はこちらです。