今週の日経平均・見通し 12/16~12/20 ドットチャートリスク👹を乗り越えられるか🤔

今週の見通し(FLASH)

👇今週の材料と見通し(本編ご参照)

ドットチャートリスクを制御できれば、日経4万円へ🐻❄️

*日経平均(週末値)=39,800円~40,200円

*S&P500(週末値)=6080ℙ~6120ℙ

*ドル円(週末値)=152.50円~154円

先週の振返り

日経現物の動き(自己評価) 木曜日は上振れたが、ほぼ想定の範囲🐮

木曜日は、前日夕方にブルムバーグ社による日銀報道「利上げは急がない」があり、同日の22:30に予想通りの米CPIが発表され、NY株価が一瞬6100ℙを超えたことから、翌日の木曜日に、日経平均株価は、4万円を超えて推移した。金曜日には、NY株式の下落を受けて、38,500円まで調整した。

👇(下図は12月8日策定)

米国株式の推移

👇なによりも、SOXとNasdaqの動きを見てもらいたい。

AI技術革新が、指数を底上げした1週間、グーグルが、新型量子チップWillowを発表した後に、GEMINI2.0を公開し、木曜日までに10%以上上げた。金曜日には、ブロードコムが、AI半導体の決算で24%湧いた。

日米金利の推移

米長期金利は、週を通じて上昇傾向、CPIで低下する局面もあったが、長期満期の国債入札になるほど、低調な結果となり、投資家が米国政府の財政赤字や長期的なインフレ動向に懸念を抱いていることがうかがわれた。週を通じて10年債利回りは上昇し、4.40%で週の取り引きを終えた。

円の長期金利は、一時1.08%まで強含む局面もあったが、週末に向けて、日銀が利上げを急がずとの報道が相次ぎ、週末に向けて10年国債利回りは 1.04%に低下した。

ドル円と日経先物

米金利上昇傾向、円金利低下傾向で、見事にドル高・円安傾向。下の図にみるように、水曜日18:10分頃のブルムバーグ報道が、ドル円と日経平均にとって、大きな節目であったか🤔

SQ値、39435円

業種別推移

カテゴリーⅠ(加工型製造業)

🐳週を通じて、自動車がもっとも上位。医薬品が弱い

いずれも木曜日がピークでした。

カテゴリーⅡ(素材型製造業)

🐳鉄・非鉄は、電線系中心にTOPIX並みの変動率。

カテゴリーⅢ(金利感応型非製造業)

🐳銀行は、TOPIX並みの変動率

カテゴリーⅣ(その他非製造業)

🐳情報通信は上位の動き、電力・ガスは先週に続いて弱かった。

個別銘柄の動き ヒートマップより

【激上げ】(週刊10%以上)

楽天G16.8% バンダイナムコ12% など

【激下げ】

第一三共10%など

*その他、ソニーGが6.7%、サイバーエージェントが7%上げている。

住友電工、スクリーンHが、5%下げている。

今週の材料 FOMCドットチャートリスクとは🤔

🐯👇今週のメインは、①19日木曜の4時に発表される、FOMCの政策金利、②同日昼の日銀政策金利、③火曜日22:30の米小売売上の3つである。

Investment.com

①現時点では不確実性が高く、かつ今年最後の最も重要なメッセージが木曜日の朝にFRBから出される。それは、4:30のパウエル議長の記者会見ではなく、4:00ジャストに発表される、FOMCメンバーによる「政策金利ドットチャート」である。👇

下の図は、9月のドットチャートで、各時点の政策金利見通しが、最頻値を中心にそれなりにキレイに分散している。今回は、トランプ2.0が確定してからの初めてのドットチャート披露となる。トランプ2.0で、関税政策、温暖化対策等で、米国の経済構造が大きく変わる可能性がある。特に、どれだけインフレリスクが高まるか、それによってどれだけ金利引き上げが必要になるか、誰も分からず、かつ個人差も出て来よう。そうした不安定性が今週のドットチャートに出現する可能性がある。

先週の後半から、米金利が不気味な形で上昇しているのも、原油価格の上昇が効いているのかもしれないが、このドットチャート・リスクが主因であると考える。

👇下図は、米国イールドカーブと、その1年間の推移を示したものである、FRBは9月のFOMCから0.75%の利下げを実施したため、短いところは下がり、長いゾーンはやや上昇した。いわゆるイールドカーブはスティープ化した。

足元の1Mのレートは、すでに今回の利下げを織り込む水準に下がっている。このカーブが、木曜日の朝にどのように変形して戻ってくるかが、本年、最後で最大のイッシューである。ドットチャートが乱れ、そのため、イールドカーブがさらにスティープ化するリスクもある。このイールドカーブの乱れは、世界の株式市場、SP500にとっても、日経平均にとっても大きなリスクとなる。

パウエル議長はじめFOMCのメンバーもその辺のアナウンスメントリスクは、承知済みだと思うので、ドットチャート表自体をコントロールしてくる可能性もあるが🤔、ただ、一方で、メンバーの懸念をストレートに発出した方が、株式市場をより健全な方向に導くとの正論もあろう。

②19日の木曜日、昼頃には、日銀の政策金利が発表される。

🐷「FRBやECBみたく、ちゃんと時間決めて発表しろ。うな重食ってんじゃね」

🐯今回は、政策金利据え置き0.25%で堅いだろう。焦点は、どこまで、1月24日の利上げを匂わせるか、であろう。15時30分からの植田総裁の記者会見に注目したい。

🦉短期資金をやり取りするスワップ市場では、4月の会合までに1回0.25%上げるというのがコンセンサス、そのなかでも1月利上げ説が最も有力。植田総裁の本音としては、円安が進まない限り、なるべく金利は据え置きたい。先週の日銀短観でみられたように、内需型・非製造業に少し陰りが見えてきた。

👇2025年の日銀・金融政策決定会合日程

1月23日(木)・24日(金)

3月18日(火)・19日(水)

4月30日(水)・5月1日(木)

6月16日(月)・17日(火)

7月30日(水)・31日(木)

9月18日(木)・19日(金)

10月29日(水)・30日(木)

12月18日(木)・19日(金)

③火曜日の日本時間22:30に、米小売統計が発表される。これは、速報値なので、第4週金曜のブラックフライデーの売上がどれだけ反映されているか分からないが、かなり重要なデータである。10月は前年比2.85%の増加。

なお、金曜日には、PCE関連の指数が発表される。通常月よりは1週間程度早い。コアPCデフレーターで前月比で 0.1%との予想集計が出ている。最近この指数はあまり予想値と乖離するすることが少ない。🐹

今週の日経平均予想(本編)

先週の米国株式市場を見ているとマーケット参加者の買い意欲が強い。だが長期金利の上昇よって強力に抑えられているようだ。その長期金利上昇の原因は今週発表されるFOMCメンバーたちの政策金利予測、つまりドットチャートに対する原因にある。そしてこの根源はトランプ氏の政策に対する警戒感があろう。もし木曜日の朝4時に発表されたドットチャートが想定の範囲で大人しいものだったとすれば米長期金利落ち着き、ニューヨーク株式は急騰する可能性もある。

仮にこのドットチャート将来の利上げを視察するようなものであったりメンバー間でその見通しに大きな乖離があり、政策の不安性を想起させるものであった場合、債券市場、株式市場は大きく乱れる可能性もある。木曜の朝のこの大引けにかけての2時間くらいのNY株式の動きが日経平均株価の今後の命運を左右すると言っても過言ではない。

このリスクイベントを無難に乗り切れれば、日経平均は4万円を超えて来よう。

メインシナリオは以下の通り

*日経平均(週末値)=39,800円~40,200円

*S&P500(週末値)=6080ℙ~6120ℙ

*ドル円(週末値)=152.50円~154円

🐯買い目は、先週末調整した、ソニーG、リクルートH、三菱重工、などなど(現在検討中)

【備考】ブロードコムの決算について👇

本邦ではあまり秀逸なレポートは出ていない。

とりあえず、AI半導体前年比158%増が評価されたか🤔

【備考】個別株式の動き(目下、編集中)

半導体主力

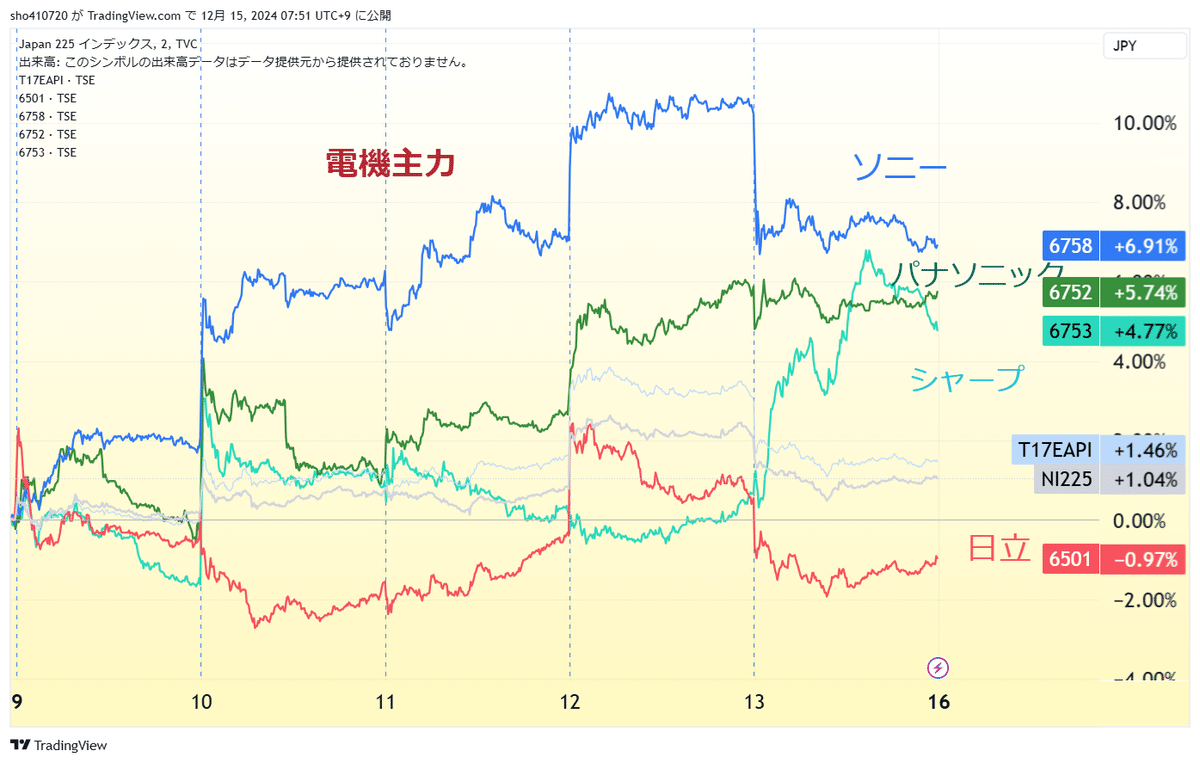

電機主力

電子部品

FA関連

中国の景気対策で、火曜日にboostした。

以上🐯

#日経平均 #日本株 #株価予想 #FOMC #ドットチャート #日銀 #米CPI #FX #ドル円 #個別銘柄 #ブロードコム #米国株 #デイトレ #ナスダック #NYダウ #半導体株 #金融政策決定会合 #株式投資 #長期金利