コロナ騒動下の株価分析⑥【2020年3月~7月】

株式を購入している主体が誰かという統計がある。日本銀行は2010年頃から一貫して持ち高を増やし、ETFを経由した保有残高は2020/7に33.49兆円、2020年末には41.36兆円となる見

込みだ。

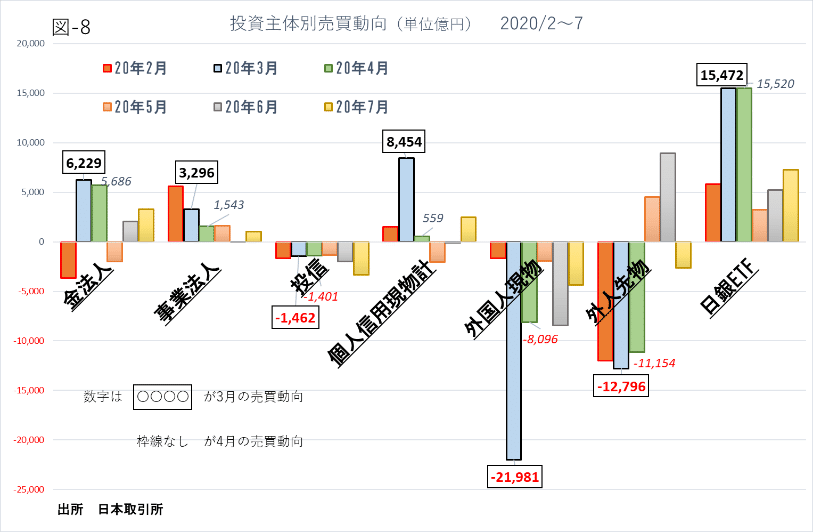

図-8で示したとおり、3月の急落局面で日本株を買ったのは、①日銀②個人投資家(2012/11のアベノミクス以降一貫して売り越し主体で累計37.5兆円を売却している)。③信託銀行(年金だが株価が下落した為、決められた資産配分比率を株式が下回ったため買い増し)。

一方で売却をしたのは外国人投資家。

外人投資家の中で長期投資を行う現物投資家は1-3月、4-6月とも大幅売り越しだ。

外国人勢の中でも、短期売買を行う先物投資家は5月の中旬から大幅買い越しに変化し、5-6月の株価上昇を牽引した。(4月1週から5月2週までは1.4兆円の売り越し、5月3週から6月末までで1.6兆円の買い越し)

株価が下がれば日銀や富裕な待機資金を持つ個人投資家そして年金が株式市場に参入してくるという期待が相場の底を支えている。マネーの行き場が見つからない限り、この期待はしばらく裏切られないのであろう。

日米の株価が実体経済と乖離していることは、IMFが6月の末に公表した報告書も指摘している。これが反転する要因として、報告書(国際金融安定報告書)は、いくつかの要因を上げているが、その中に中央銀行への過度な期待への反転がある。そうなれば、中央銀行が発行する銀行券が「たぬきの葉っぱ」かもしれないという疑惑も表面化する。たくさんあるものは価値がなくなると言うのは、経済学以前の常識だが、前述のとおりマネーはアメリカで23.1%、日本で7.2%、急増している(M-2)。金の値上がりは、いくつかの要因があるが、通貨の信認の逆数ともみなしうる。金価格は、7年8ヶ月ぶりの高値をつけて、2,000ドルに迫っている。(図-9)

図-9 NY金価格 ドル/トロイオンス 2019/1~2020/7末

話を当初限定した期間に戻そう。VIXの分析で見たように2020年3月以降、主要各国の株価の変動は従来に比べて激しくなった。その象徴がV字の変化である。なぜか?その考察を始める前に他の分野に出現したV字をいくつか見ておこう。

図-10は景気ウオッチャー調査、図-11は米国の景況感指数の結果を示したものだ。

コロナ禍、リーマンショック時、ともにV字が形成されている。コロナV字がリーマンの際より深いことが分かるが、ここで注目したいのはV字の形状である。今回のものは期間が短く(わずか2か月)それだけ鋭くなっている。経済状況を示すグラフがこれ程になっているのはあまり見ない。

図-10景気ウオチャー調査(2000/1~)

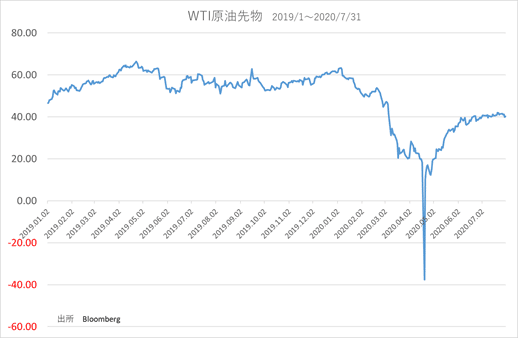

図-12は最近大きな話題になった、原油価格の動きを示している。中央に見事なV字が形成されている。原油を貯蔵する場所がないという突発的なニュースが流れマイナス価格になった。史上初めての現象だがその情報が一方的である事が判明する。これは情報が人々の判断を攪乱した例である。しかしグラフを少し離してみれば全体が緩やかだがV字型だ。この緩やかなV字は原油の生産と消費、特に生産・減産にかかわる状況が基になって形成されている。実物経済の動きが緩やかなV字を外部情報が人々に与える攪乱がシャープなV字を形成した。これは参考になる。

もう一つ金融市場での例を示そう。CDSである。

図-13はアメリカン航空のCDS。典型的な逆V字である。

CDSは対象企業に対して債権や対象企業の債券の保有者が倒産に備えて支払う年間保険料率である(10,000bp=元本100%)。

10,000bp超えは何を意味するのか。投機である。株式と同様に10,000で購入した後、それ以上で転売できる前提の価格形成(投機)となっている。

図-12原油価格

図-13 アメリカンエアラインCDS

さてここまで見てきたV字はなぜ生じているのだろうか。

バフェット指数というものがある。

その国の株式時価総額/GDP×100(%)で計算される簡単な算式であるが、参考になる。

米国のバフェット指数は2020/6/30現在144.63%。

ウオーレンバフェットが適正水準と言っていた100%を大きく超えている。実体経済対比で金融経済(株式時価総額)が大きくなっているのだ。

〈 結び 〉

コロナ禍の株価変動は、これまでにない特徴があった。しかし、それが今後定着した現象になるかどうかは、まだわからない。

ただ、現時点で推量しうる変動の要因について述べておきたい。推量できる要因は次の3つ

①引退資本(資金)、②投資主体、③AI取引。

①引退資本について

経済学には原理論の重要分野として貨幣論がある。そこでは、資本の運動の過程および資本主義の歴史的発展過程で生成されるさまざまな遊休貨幣について論じている。遊休貨幣とは、所有者が一時的に、あるいは長期的に消費や投資に使用しない貨幣のことである。使用しないからと言って、所有者の地下の金庫に保存されているのではない。ここが、資本主義の特徴でもあるのだが、遊休貨幣は経済システム全体で見れば遊休しないのである。というのは、近代的な資本主義には銀行制度および証券制度が整備されており、遊休貨幣はそこに流れていき、他の経済主体によって利用されるからである。貨幣は資本運動の始点である。また、消費行動には支払手段としての貨幣が欠かせない。資本主義は貨幣を決して遊休させないのである。これは、資本主義を発展させた秘密である。

さて、当面の問題は証券市場のうちの株式市場であるが、遊休貨幣のうちのどの部分が株式市場に流入するかという論点がある。

貨幣は物体であるから自らの意志などは持たず、遊休貨幣もそうであるから、それがどこに流入するかは持ち主、あるいは仲介者の意志である。これも、ひとつの考え方である。

しかし、私たちは、この考え方を取らない。遊休貨幣はそれぞれの生成の過程で、どのように運用されるべきかについての方向性を付与されている、とみる。例えば商品流通のラグから生成されたものは、短期的であり、金利を求めるなどということはない。逆に、過去の財産で暮らしていこうとする主体のそれは長期的であり、金利を志向するだろう。

それでは株式市場に向かう遊休貨幣はいかに発生するか。ここに、引退資本(資金)という範疇が発見された※注4。現役の資本家が引退する。彼らは相当な資金を蓄積しているだろう(もちろん成功していればだが)これらの資金にはリスク志向性が内在していると考えるのである。

引退資本はいくつかの条件下で生成される。ひとつは競争条件である。それが厳しくなれば引退資本は多くなる。グローバル時代はそういう時代である。先進国は途上国の追い上げを受けるが、特に影響があるのは比較劣位部門である。軽工業部門がそうであり、この分野は中小企業分野でもある。日用雑貨、衣類、簡単な加工材料などなど。

もうひとつの、引退資本の大きな源泉がある。それは企業の内部に蓄積されている。大企業のバランスシートをみれば、さまざまな剰余金が蓄積されているのがわかる。将来のある時点で投資するのが建前だが、将来のある時点が来ない。先進国の国内市場は、いわゆる飽和現象に満ちている。もはや市場は新たな投資を許さない。無理にやれば価格暴落を引き起こしかねない。すなわち、現役の資本の内部にある引退資本である。

引退資本の一部は投機資金にもなる。もともと資本であったのである。投機化を進める事情もある。それは本業の不振である。これは飽和の言い換えだが、多くの企業は新たな投資先を求めている。そして、注目すべきは、新たな投資先は、モノやサービスを生産するという現実資本の分野でなくてもよい。かのピケティ氏が大著を持って示してくれた不等式r>pを思い出せばよい。投資範囲が世界に拡がり、かつ金融商品が分化・発達することでrは有利になり、逆にpは不利になった。

人々レベルでも引退資本は増加している。年金の巨大化をみればよい。GPIFは、日経225種のうち180銘柄において筆頭株主である。人々が利益を期待するのは、先進国でも社会保障が後退し老後生活の安全が脅かされているからでもある。また、人々の希望する生活水準の質が上昇しているから、低金利の運用ではまかなえない。

今は統計を示すことはしないが、潜在的な部分を含めて”引退資本”は膨大な分量になっている。

コロナ禍という社会不安が、引退資本を動き出させたことは十分予想される。その本体は、まだ資金ポジションに待機しているかも知れない。だとすれば、株価が下がることは(一時的な変動はある)簡単にはないのかもしれない。長い低金利時代が引退資本を、より投機的な方向に誘導している。

疫病の蔓延は人々の行動を刹那的にする。これは世界史の教えるところである。人々の心理の変化が、既に大量に形成されはじめている引退資本の性質変化を、妙な表現だが活性化をもたらしている。もちろん、こうした議論には心理学的な研究が必要である。

②投資主体について

ここで通目すべきは、巨大な資金を持ち、かつ投機的に行動するファンドである。ヘッジファンドはその象徴であり、直近の残高は2.1兆ドル。これはあくまでも元本であるから、レバレッジを掛けた後どれくらいに膨らんでいるかは不明である。

一例をあげると1997-1998のアジア危機、ロシア危機を挟んで破綻したLTCM。

ノーベル経済学賞を受賞した「ロバート・マートン」が参画したヘッジファンドで割安資産を買い、割高資産を売る投資手法を取っていた。

自国通貨建てロシア国債がデフォルトする確率をシックスシグマ(3回/100万年)と計算し、米国国債の空売り、ロシア国債や南欧諸国の国債買いのポジションを取っていた。欧米の金融機関が出資した元本47億$に対してレバレッジを掛け1,290億$の投資(27倍)を行っていた為、ただでさえ不安定(日本でも金融危機が起こっている)だった世界金融情勢が深刻化する事を防ぐため、救済融資やFRBの緊急利下げ(3か月で3回)が行われた。

ヘッジファンド以外の日本の個人投資家においてもレバレッジをかけた取引が増加している。

東京市場での売買代金上位銘柄はソフトバンクGやソニー、トヨタ、任天堂、メガバンクなどの銘柄で1日の売買代金300億円~1,000億円となっている。(1日の総売買代金総額2~3兆円の20%程度を上位10銘柄で占めている)レバレッジを掛けた取引は日経平均連動型の日経レバETF(日経平均の2倍の値動き)や日経平均ダブルインバースETF(日経平均×マイナス2倍の値動き)。これが連日、300億円~1,000億円の売買代金となっている。

日経平均という指数の売買の方が、個別銘柄売買より判断し易いという面はあるが、個人投資家中心にレバレッジのない指数連動型のETFより2倍の値動きをするレバレッジタイプが好まれている。

③AI取引について

これが取引の主役になりつつあることは誰しも認めるところである。一日1,000ドルなどという乱高下を人間が演出できるとは思えないし、秒以下の時間での大変動は認識して考えて行動する人間にはついていけない。

ニュースのヘッドラインが出た瞬間に売買執行を行う取引が行われ、変動を大きくしている可能性が高い。

「パウエル・プット」という言葉がある。

プットオプションを買えば下落時に利益が出る事を揶揄して、経済危機が起きて株価が下がれば中央銀行が、株価を支えるアクションを取るので下がれば儲かるチャンスという意味である。

かつて中央銀行は短期金利の上下によって経済活動をコントロールしてきたが、かつてのように企業が銀行からの資金調達に頼らなくなった今、

株価で経済をコントロールせざるを得ない状況が中央銀行に生じているのかもしれない。

株価が下がれば量的緩和によって株価を下支えする政策が何度も取られた事によって市中に資金があふれている。1996年にFRBグリーンスパン議長が株式市場を「根拠なき熱狂」と指摘したが、中央銀行は株価下落策を取りにくい。逆に株価梃入れ策は世論を味方につけやすい。これが繰り返される結果、世の中に余剰資金があふれ株価の変動を大きくしている事は否定できない事実であろう。

大型の、しかも長期の不況が来るかも知れない。そうなれば、企業の配当が減少する。その前に、一稼ぎだ!コロナへの心配はその後にしよう。今は、せっかく借りた時間(borrowed time)なのだから。資本主義はコロナ禍を境に、またひとつ変化したのかも知れない。

注4 引退資本について、その形成要因は次のものがある。1.国内外で展開する資本の競争、これによって敗退・引退がしょうずる。 2.利子率。高い金利が引退を誘発する。次に低い金利が預金から証券へ向かわせる。3.地代。都市の発展により中心部、次第に近郊の地価が値上がりし、そこに立地する生産資本の引退が促進される。中小企業の場合は・後継者不足がこれを促進する。4.国民性。人々の引退に関する考え方、引退後の社会インフラ。これは経済要因ではないが、引退資本の形成に大きな影響がある。(濱田康行「金融の原理」増補2版、北海道大学図書刊行会、1999年、P125-6)

資本論にも以下のような記述がある。

「最後に、貨幣資本の蓄積は、大儲けをして再生産から引退する一群の人々によっておこなわれる。産業循環の経過中に得られた利潤が多ければ多いほど、このような人々の数は大きくなる。」(大月版、第3巻-2,p. 648)

『素材的富の増大に連れて、貨幣資本家の階級はおおきくなる。一方では引退した資本家、金利生活者の数と富が増大する』

(同上、第3巻-2,p. 653)

マルクスの時代は資本主義の初期全盛時代であり、イギリスの勢いは他の国の追随を許さなかった。だから、引退は多くはなかった、それでもそれに言及しているのは、遠くを見る目の凄さである。今日では、引退が日常減少になり、そこでやや心配になり、創業がもてはやされている。

お読みいただき誠にありがとうございます。