コロナ騒動下の株価分析③【2020年3月~7月】

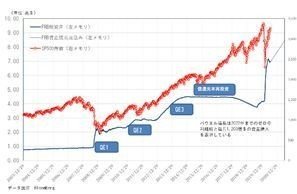

激変の3月を経てなぜ株は上昇したのか。市場関係者の答えは拍子抜けするほどあっさりしている。図-3はFRBの資産規模と株価。アメリカのこの10年を見ると株価と強い相関があるのは米国中央銀行FRBの資産規模である。株価と資産規模の方向はほぼ一致している。直近も3兆$のアメリカの巨額の財政支出とそれに伴うFRBの資産膨張(財務省が発行した国債やMBSを購入→資産となる)と今後の拡大見通しは、株価の動向と大いに一致している。

図-3 FRBの資産規模とS&P500指数

世界各国、特に中央銀行が確立している先進国では同様な現象がみられる。日本では、日本銀行が上場投資信託(ETF、Exchange-Traded Fund)を通じて株式を買っている※注2。日本の場合は建前として金融政策(量的緩和策)の一環であるが今回は単なる買い支えだ。中央銀行が証券市場に介入しているのは他国でも(欧州連合や南アフリカ)見られるが、これほど露骨なのは日本だけだろう。そうなれば下値を支える安心感が生まれ、投資家も参入しやすくなる。一種の誘導だ。総額年間12兆円めどの大盤振る舞いの財政支出で放出された資金の大半は今のところ貯金になり、滞留していて消費に向かっていない。しかし将来は証券市場に向かう可能性があると投資家が考えていれば、これも下支えになる。

※注2 5月第2週、日銀のETF購入は14週間で3兆7,000億円。3月には購入限度(年間)を6兆円から12兆円に倍増。すでに日銀は全株式の5%を保有、日本最大の株主になっている。

尚、日銀のこうした政策の効果については次の研究がある。原田喜美江、沖本竜義「日本銀行によるETF買い入れ政策と日経平均銘柄への影響」「ゆうちょ資産研究」第26巻令和元年12月。

この研究の対象期間は2010年から2017年だが効果は減少しつつあるという。

トランプ大統領は大手企業に配当の抑制を求めている。政府の支援を受けた企業が株主に配当するというのは、いかにも合理性を欠いているから、この要請は当然だろう。

9月中間期、そして2021年3月期には多くの企業が減益になると予想されている。直撃にさらされたエアライン、鉄道、宿泊、観光などだけではなく、鉄鋼、自動車、機械、電機など主要産業も決算予想を見送っている。悪くなるのはわかっているが、どの程度になるか見通せない。当然、減配はある。最近の傾向は、投資家(特に個人投資家)がリスク回避に寄り、また超低金利もあって配当への注目が高まっている。その昔は株を買う際の注目点は企業の成長性だったが、現在では近未来に視点が移っている。減配が現実のものとなれば株価の調整は避けられない。もっとも、海外投資家の動向、国内の機関投資家、年金などの動向も大きな要因だが、それは現時点では見通せない。途上国にある資金が、近い将来の通貨の下落におびえていることは、すでに為替相場に現れている。ブラジル、トルコ、中南米諸国の通貨は史上最低の水準にある。とりあえずUSドルへの逃避が起こっているが、その先には日本円が時避難場所になる事もあり得る。この10年間、中国に集まった資金についても、ある程度同じことがいえる。このように、国際的な短期マネーの動きが、各国ごとの思わぬ株価変動をもたらすことがあるかもしれない。

株高はマネーの過剰の上に展開しているとすれば、この構造には危うさを感じる。マネーの状況が変化するからだ。今現在(2020年6月)は金余りでゼロ金利だが、金融情勢は一夜にして変わることがある。

大手企業は不測の事態に備える為、多額の資金調達を行った。上場企業による6月上旬までのコロナ対応資金借り入れは10兆円近くになった(東京商工リサーチ)。また、政府の無担保無利子融資制度を受けて活発な調達が、中小企業においても行われている。銀行による貸し出し平残は前年同月比6.5%伸びていると同時に預金+譲渡性預金は8%伸びている。同時に証券市場でも活発な社債発行が行われている。

つまり、日本中がマネー確保に動いたのだ。それは消費されるのでもなく、設備投資でもなく、株式への投資でもなく預金として滞留している。まさに、ケインズの言う保蔵であり死蔵である。

ピケティ氏のいうr>gを、やや俗に表現しなおせば、真面目に働くより株式投資のほうが儲かるのだから、株式市場から離れてしまうのではなく、マネーを持って待機しているのだ。だから、それは相場の下支えになる。押し目待ちに押し目なし、これは市場の格言だが株価の現状をそれなりに説明している。株価が危ういものでも、そこから離れられない。この一つの背景は、実物世界の利潤の低さであり、資本の過剰である。そして、この現象は,寄生性の現代的な表現なのだ。寄生性とは何でもいいから、資本主義的な健全性の残るものによりすがろうとする傾向を云う。

株価の上昇は、資本主義の成功を示す花火である。しかしそれは短く一瞬なのだ。その後に長い、深い闇があるかもしれない。マネー要因による株高と、底流にある実物経済の過剰生産(不況)は現代資本主義の特性を反映しているのだから。

お読みいただき誠にありがとうございます。