コロナ騒動下の株価分析④【2020年3月~7月】

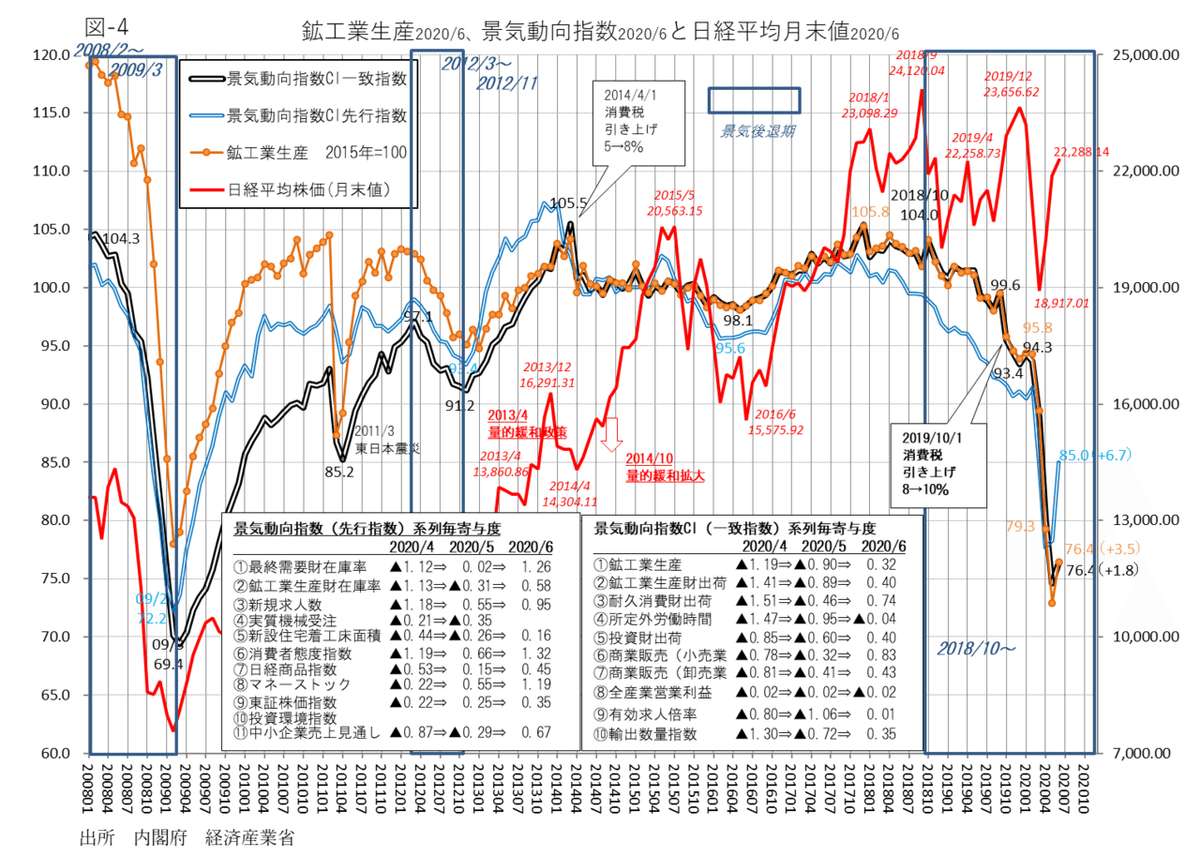

実物経済の下降は2018年の後半から始まっている。(図-4)7月下旬、内閣府も2012年12月から始まった景気回復局面が2018年10月に終わった事を認定した。

経済産業省が発表している鉱工業生産(2015年を100とする)は2018年10月をピークに下降が始まり2020年5月の値は72.9(前月比▲6.4)となった。品目別データを見ると、ウェイトの高い普通乗用車が36.6(前月比▲15.7、なんと2015年比較で1/3強)で全体の足を引っ張った。通信用ケーブル光ファイバー部品、半導体製造装置などは2015年頃から一貫して上昇トレンドだが、ウェイトの大きい自動車等による落ち込みをカバーできていない。

内閣府が発表している景気動向指数(一致系列)をみると(図-4)、2018年10月の104.0をピークに下降が始まり2019年9月99.6、消費税増税後の2019年12月に93.4。軽減税率効果もあり2020年1月に94.3と回復したが2月以降コロナ不況により月を追うごとに悪化し2020年5月には74.6と急落している。

先行指数は一致指数とほぼ同じ動きをするが、一致指数よりやや下にあったのが近年の特徴だ。2012年からのリセッションでは逆であった。先行指数が一致指数より下にあるのは先行きの回復見込みが立てずらい事を意味してる。

5月から先行指数には回復の気配が出ており4月の77.7から1.6回復し79.3となり、6月は6.7回復し85.0となった。先行指数の11の採用項目のうち改善寄与率で目立つのはマネーストック▲0.22⇒+1.19 東証株価指数▲0.22⇒+0.35 消費者態度指数▲1.19⇒+1.32 (いずれも4月⇒6月)などである。

政府のサポートや中央銀行による資金供給で市中にお金がばらまかれ、個人、企業の保有する現預金が増加、株価の上昇も相まって、消費者の態度が改善した事が見て取れる。

因みにマネーストックのM2は2020/6には、日銀による異次元金融緩和でも成しえなかった前年同月比7.2%増となり1990年以来の伸びを記録している。米国の5月のM2はなんと前年同月比23%の増加である。(図-5)

株価をめぐっては様々な指標がある。代表的な指標であるPBR、PERについて、期間中の株価変動に説明力があるか検証してみよう。

重要な算式は以下のとおり。

PBR ROE PER

株式時価総額 = 当期利益 × 株式時価総額

純資産 純資産 当期利益

①PBR(株価純資産倍率)

日経平均株価と、採用225銘柄全体のPBRを比較してみると図-6になる。7月31日の値は1.03である。グラフもリーマンショックの後、2009年からはほぼ同調しており今後を予想するには有力な指標である。もっとも225銘柄を個別にみればPBR 0.4倍未満が18社、4倍以上が13社で差異が大きい(2020/7/21現在)

PBR0.4未満の18社の特徴はROEが恒常的に低い(赤字の為計算できない企業含む)、金融、鉄鋼、自動車、百貨店などの業種が多く、投資家の期待を反映するPERも低い事だ。(ROE 4%×PER 10倍でPBRは0.4倍)

それに対してPBR 4倍以上の13社はROEが15%を超える企業が多く、投資家の期待を反映してPERも高い(ROE 20%×PER20倍でPBRは4倍)

企業間の格差は大きいが、日経平均採用銘柄全体としてのPBR1.0倍が、不況期に当期利益が極端に落ち込み、PERに意味がなくなった時期(赤字になればPERは算出不能になる)に、下値めどになってきた。今後も株価を見るうえでの注目点である。

注意が必要なのは、赤字転落や、時価会計上の「その他包括利益」*注3が棄損した場合に純資産が減少する事である。リーマンショック時は日経平均225社全体で赤字転落したので純資産減少分を株価が織り込みにいったし、コロナ禍でも日経平均225社全体の赤字転落や「その他包括利益」の棄損の可能性を見越して、純資産20,000円に対して0.8倍強の16,000円台まで下落している。

*注3 企業が保有している資産の含み損益変化を損益計算書は通さずに貸借対照表上の自己資本を増減させる会計

世界主要国のPBR、PER、ROEの関係は以下のとおり(7/30現在)

PBR ROE PER

米SP500 3.49倍 12.62% 27.68倍

ドイツ 1.45倍 5.42% 26.74倍

英国 1.25倍 6.31% 19.82倍

インド 2.42倍 8.87% 27.29倍

中国 1.23倍 9.61% 12.81倍

②PER(株価収益倍率)

日経平均株価のPERは2020/7/31現在17.90倍で、妥当と言われる15~18倍の上限にあり、それほどの割高感はない。しかし、以下注意すべき点がある。

ⅰ)2010/5から2020/7まで10年間のPERの平均は14.96倍である。日本経済が成長過程にあればPERが上昇するのは肯けるが、そうではないと思う。

ⅱ)2021年3月期予想については、日経平均に採用されている期初の決算発表時点で約7割の会社が未公表であるが、その7割の企業の業績が、日経新聞社の予想に基づき計算されている。つまり会社が出せない今期の利益予想を日経新聞社がPERのEを算出しているのだ。

今後、不況の長期化→企業業績の悪化が進み→減益となればPERのEは減少する。同じ比率を維持するにはP(株価)も下がらなければならない。

通常PERは予想PERを指し、Eは今期着地のEである。この伸びが、多くの会社で期待できるから株価の指標に使っているのだろう。その計算結果が未来を描いていると思うのである。PERはもはや日本のような成熟経済の株価予想には適切ではないのかも知れない。図-6をみるとコロナ禍における業績悪化に伴い、2021/3期予想EPS(一株あたり利益)が大幅に下がり、2020/5/18には550.0円まで落ち込んだ。全体の7割を占める業績予想非開示の企業の今期利益を0とカウントしたからである。その後は、企業が業績見通し非開示の場合、日経新聞社の予想に置き換えられて見直され上昇し、1200円台となった為、PERは18倍程度(日経平均22,500/予想EPS1,250=18倍)に低下している。

※図-6の補足

①左メモリ(日経平均株価)と右メモリ(日経平均予想一株利益)は右メモリ×15倍を左メモリとしている。

よって、日経平均と予想一株利益が重なっていれば(2013年初~2017年末)PERは15倍。

日経平均が予想一株利益より上に位置していれば(2007年以前)PER15倍以上、下に位置していればPER15倍以下(2018年初~2020/3)である。

②2008年当時日経平均の純資産は8,000円程度。その後11年順調に利益を積み重ねた結果(2010/3期以降の当期利益合計額は195兆円にも及ぶ(次頁表-3参照)内部留保が増加して2020/7には21,000円の純資産になっている。

お読みいただき誠にありがとうございます。