【保険Lv.32】長期で働けないリスク~障害年金は一体いくらもらえるのか⑫

前回、前々回の続きで「生前給付保険」についてあれこれ考え方を書いています。

前々回【保険Lv.30】では生前給付保険の誕生の経緯や特定疾病保険(主に三大疾病と3大疾病)についての留意点を解説しました。

前回【保険Lv.31】では生前給付保険の中でも特定疾病保険と密接に関係のある公的介護保険制度とその他の医療保険・ガン保険等との関係性・組み合わせについて解説しました。

今回はいよいよ2014年に入ってから各保険会社が最も競って商品開発をしている「就業不能障害」領域について解説をしていきたいと思います。

この領域は最も新しいジャンルゆえに定義が保険会社ごとに異なっています。

前回までの記事で紹介してきた「特定疾病保険」、または公的介護保険と連動する認定要件を持つ「介護保障保険」も定義によってはこのジャンルの一つと呼ぶことが出来るでしょう。

現役世代で「働けない状態」という困難な状況において二重、三重のセーフティーネットが社会的に張り巡らされていて症状によっては重複する場合も少なくありません。

それぞれの制度は年齢や働き方、認定する窓口*も変わってくるので注意が必要です。

*障害年金は年金事務所、障害手帳・公的介護保険制度は居住の市区町村が認定をする。

また多くの方が誤解をしていますがセーフティーネットはあくまでも最低限の社会的措置です。セーフティーネットがあるから保険を自分で備えることは不要かどうかは、その人の生活水準や暮らしに何を求めているかによって変わってきます。つまりセーフティーネットだけで生活がいざという時に十分かは別問題ということです。

本記事では働けないリスクへの備えとして、『防貧』のための国民年金法に基づく「障害年金」、自治体が『救貧』のために身体障害福祉法で定める「身体障害手帳」を中心に解説していきたいと思います。

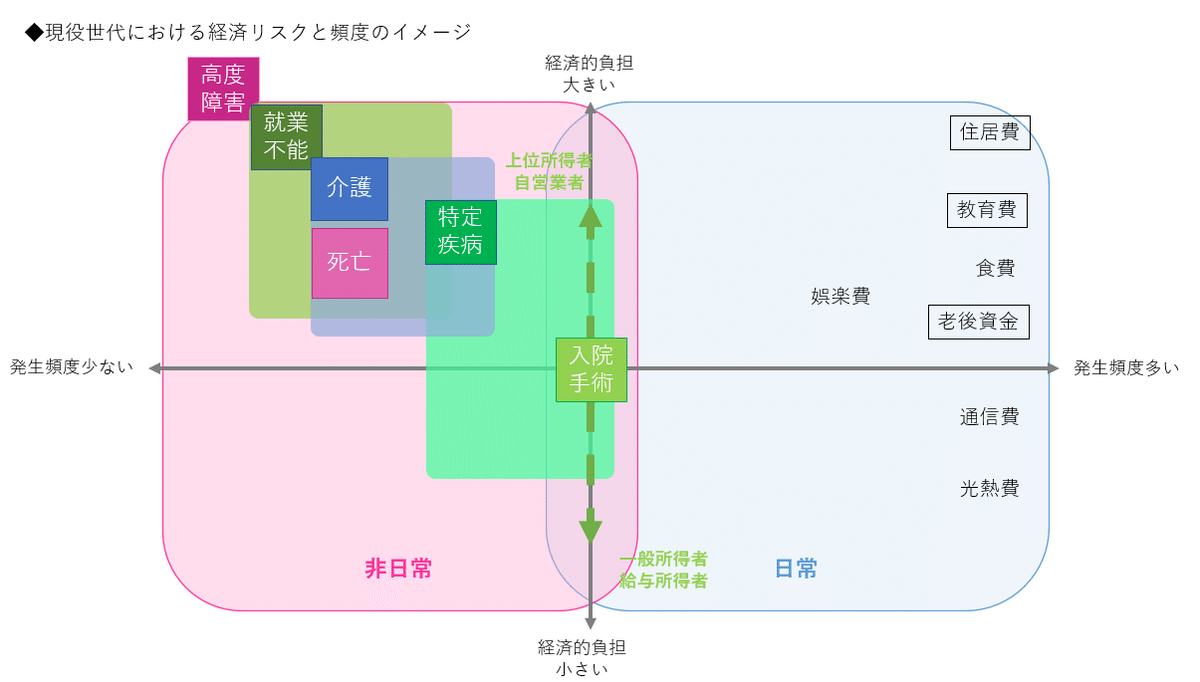

働けないリスクは死亡リスクよりも重い

以前の記事「図解編」でも解説しましたが、いわゆる現役世代で「働けない状態」に陥ると家計における世帯収入も大きく下がるという経済的な困窮だけでなく、場合によっては死ぬよりも経済的リスクが大きいという問題があります。

「長期で働けない」という事は収入が減る(減収)という問題と、死ねば本人の食い扶持は減る一方で、生きている以上は生活支出はかかり続けます。

しかもその状態という事は介護やリハビリなどの療養費が通常の支出に加えて別途かかるという支出増加という二重のリスクが存在するためです。

そして更に減収によって、老後のお金の積立などの確保さえできないという経済的困難な状態を意味しています。

更に元気であれば実現できていたであろう昇給などによる生活水準の向上、子どもや家族へのしてあげたいと考えていたことが叶わなくなってしまうという事も果たせず、その大切な人たちにう◯ことお◯っこの世話をしてもらう事になるかもしれません。

死亡時にはこうだった収入状況と支出ですが、

長期で働けない状態を構図にするとこういう状態…

現役世代で働けない状態…激やばです(涙)

死もきちんとケアされるべき課題ですが、それよりも更に大きな問題。それが労働者の殆どになんとなくしか認識されておらず放置されています。

「保険は勿体ない」「保険は不要だ」…誰かが面倒くさい保険について考えなくていいと言ってくれているという都合の良い言葉を鵜呑みにして楽な方へ流されていきます。

テレビやメディアがアクセス数・再生数を稼ぐために響きの良いタイトルと話題で釣っているだけの本質ではない不安を煽るだけ、もしくは安心感だけを植え付ける餌。

そんなものをいちいち信じたり、それに一喜一憂したりして自分のことを自分で決断するため知識と教養を養わず、判断力も決断力もない半人前の精神性。

誰かの言われたままの生き方。誰かと同じような暮らし。

虚栄心と自己承認欲求を満たすための言葉と発言。

社会の、人生の厳しさを舐めている人が多すぎるのです。

殆どの人間は、残念ながら真剣に人生を生きていないのです。

保険を検討するとは、人生における真剣さと想像力が問われるのです。

障害年金の認定基準と受給できる額(目安)

ここではまずは公的年金である国民年金・厚生年金に備わっている障害年金について触れていきたいと思います。

障害年金はやや複雑なため、できるだけ簡潔にまとめたいと思います。

障害年金において大切な要素を強引にまとめると次の3点になります。

1.初診日

2.年金加入・納付状況

3.障害の状態と日常生活における症状

1.初診日は、医師から障害に起因する病気や怪我などの受診をした日になります。

例えば中間管理職のTさんは激務が祟ったのか1月31日に体調不良を訴えて病院へ検査に行きました。

そして脳血管疾患の疑いが疑われ、1週間後に手術の予約をしました。

しかし2月3日の夜中に倒れ、緊急搬送され病院で緊急手術が行われました。

一命を取り留めましたが、麻痺が残りすぐに仕事に復帰することはできず、70日の入院・療養と退院後には自宅でリハビリをして仕事を長期(緊急搬送の日から1年6か月)で休むことになりました。

この場合、Tさんの初診日は医師の診察を受けに行った1月31日となるという考え方です。

そしてその初診日の属する月の前々月にどの年金制度に加入をしていたかによって受給できる年金種類が変わります。

初診日が1月だとすると、前年11月に加入しているのが国民年金だったのか厚生年金だったのかで障害基礎年金だけになるか、障害厚生年金との合算になるかという話です。

その他、国民年金加入者の場合には未納や滞納などが一定期間内にあったり、納付するべき20歳からの月数の2/3以上ないと障害年金の対象になりません。

2021年度時点の障害年金の受給要件は図にすると以下のようになります。

※公的年金に加入をする以前から国が定める障害等がある方はこの例外として対象年齢になると障害年金の対象になります。

転職等をされた方は求職活動中などの年金の滞納・未納期間は特に注意が必要です。

免除や猶予の申請をすると納付されていないので年金受給額は増えませんが、年金加入期間には加算をすることが出来るので学生や経済的に厳しい状況の方は免除の申請を行うことが推奨されます。

この手続きの有無で働けない状態になった事故が起きたことによる障害年金の対象になるかどうかの分かれ目になることもあります。

後から未納や免除をしてもらった国民年金は10年以内であれば追納して納めることが可能です。

障害年金の認定対象となる主な傷病*に列挙されているものに関しては部位ごとの症状など明確な基準があります。

*障害年金には精神障害が含まれているが、保険会社の就業不能保険の大部分は精神疾患は免責されているか、一定期間のみの支給に留まっている。

一方でその他には多様な傷病が含まれます。またここには傷病だけでなく日常生活における障害状態の認定が含まれています。

傷病名よりも大切な基準となるのがこの日常生活における障害の状態です。

最も重度の等級である障害1級はベッド周辺、自室が生活の中心です。

障害2級は家の中が生活の中心です。

厚生年金加入者だけが対象となりますが、障害3級は職場の支援があると就労が出来る段階です。

この誰かしらに手助けしてもらわないと生活ができない状態を公的介護保険制度の要介護認定をされるされないを問わず一般的には「介護」状態と呼びます。

場合によってはその方が亡くなる時よりも、ヘルパーさんに世話をしてもらう介護費用の発生や家族の収入減(DOWN)による支出の増加(UP)が懸念されます。

そして気になる受給額は家族構成などにもよりますが、会社勤め(給与所得者)の単身者で考えると障害基礎年金2級は老齢年金を前倒しで受給するのとほぼ同じ額しか受け取れませんし、障害の状態によっては家族の誰かしらが生活の世話をしなければいけないかもしれません。

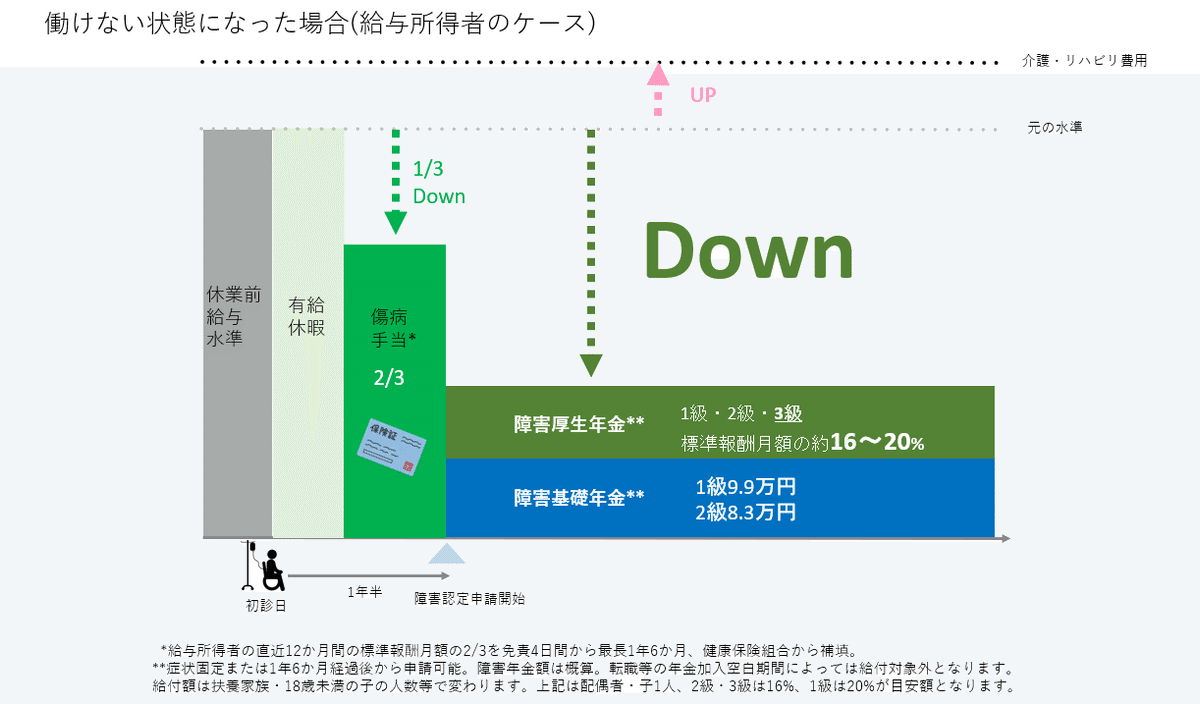

障害厚生年金は障害1級で働き始めてから障害認定される直前までの平均標準報酬月額のおよそ20%、障害2級はおよそ16%が障害基礎年金に加算されます。(あくまで概算。詳細は社会保険労務士などに試算を依頼してください)

(自営業の方は障害基礎年金のみですが)給与所得者の場合、障害基礎年金・障害厚生年金2種類の障害年金の合算額を受け取ったとして介護支出が増え、減収が退職年齢まで継続することを考えると殆どの場合において預貯金でなんとかすることは困難な金額が必要となります。

またいつ起こるか、はたまた起こらないかも分からない、けれど一度でもそれが起きると貯金では補いきれないリスクに備えるために貯金をするというのは現実的ではありません。

ましてやこのお金を必要な時に値下がりしている可能性などあってはならないことです。

さて、障害年金という現金給付の制度がある事はいざという時に助かるという一方で、果たしてこの受給額で生活が可能なのでしょうか?

※子が18歳以上は独立したものとして扱われる。例えば「子2名」で、1名が18歳以上になると「子1名」となる。

「妻・子1名」は子が18歳以上になると「妻のみ」になるという考え方。

この収入状況で、介護リハビリ費用の負担も加わって、更に老後の生活の準備までできるでしょうか。

障害年金受給者の同居家族(配偶者・親・兄弟など)を含めた世帯収入を国が調査したところ以下のようにかなり厳しい状態が浮かび上がっています。

障害年金の認定には時間がかなりかかることがある

現金給付を長期間にわたって支払い続けるため、年金事務所はおいそれと障害年金の認定を行ってくれません。

何もいじわるで認定をしてくれない訳ではありません。

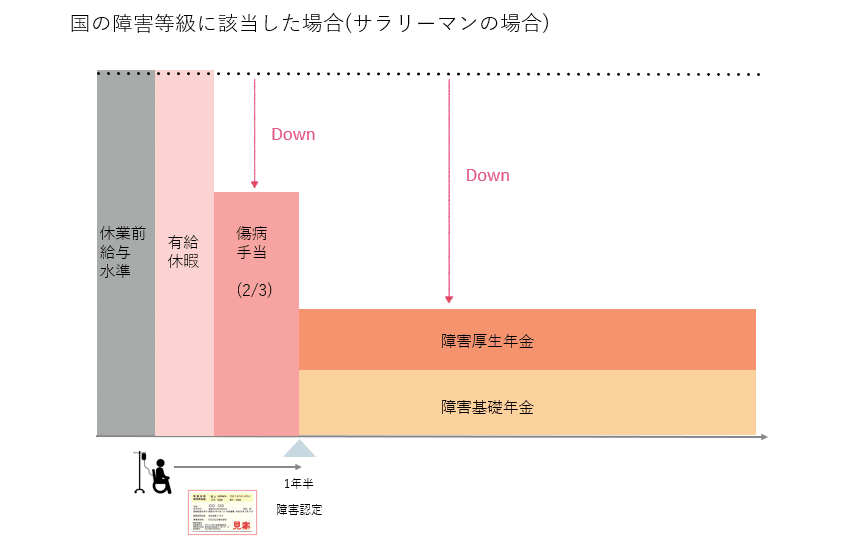

被保険者が本当に回復が困難な状況なのかを見極めるために、障害年金の受給権が認められるまでには心臓ペースメーカーや人工肛門・人工膀胱などの永続的にそれが必要な手術・増設を行うか、1年6か月以上その症状が固定(診断確定)されていることを条件にしています。

申請をしてから認定されるまでには更に数か月かかる場合もあります。

1年6か月経ったら障害年金の受給が始まるのではない点には注意が必要です。

また年金は偶数月の15日に前二か月分がまとめて支給されるため、受給開始の認定を受けてから実際に受給されるまで運悪くタイミングが合わないと最大2か月遅れて受給*する事さえあります。

地味ですが、結構大事な部分です。

一方で障害年金は受給権が認定されると初診日から5年間分までを上限にさかのぼって未受給の障害年金を一括で受け取ることが出来るのも大きな特徴です。

1年6か月(18か月)という時間の長さは、十分な預貯金などの蓄えが必要です。

手取りの月収30万円の給与所得者であれば18か月分ですから540万円必要かと言えば、給与所得者の場合には健康保険組合の「傷病手当金」で最長1年6か月まで休業前12か月の平均標準報酬月額(会社支給の総額、税・社会保険料などを差し引かれる前の金額)を基準に3分の2まで保障されています。

このため手取りの3分の1の額が預貯金などいつでもすぐに使えるお金として確保されていることで補填ができます。

30万×1/3×18か月=180万円(手取り所得6か月分)

この資金はいつ発生するか分からないため、また冠婚葬祭や家電製品などの買い替えなど突発的な支出に幅広く備えるためにも最低でも現預金などでおいておくことが求められます。(投資には回してはいけないお金)

介護費用や療養費などは別途かかりますので、プラスα(手取り所得2~3か月分*)の備えは同じくいつでも引き出せる資金にしておく必要があります。

※障害年金は非課税のため、手取り所得で考えた方が分かりやすい。

*受給開始のタイミングが合わず最大2か月ズレた分を含む

認定までのスピード重視なら社会福祉「障害手帳」?

一方でこうした状況に手元資金が十分ではないという方もいます。

そこで救済措置として認定までのスピードも早い身体障害者福祉法に基づく「身体障害者手帳」の認定と手帳交付で障害手帳3級などを基準とする保険会社も登場しています。

代表的な事例はソニー生命の『生活保障14特則付家族収入保険*』です。

死亡・高度障害を保障している家族収入保険に、保険金額と同額を保障する「生活保障」特則を契約時付加することで保障領域を拡張。

*商品名の「14」は2014年に発売されたという意味。特則は中途付加はできない。

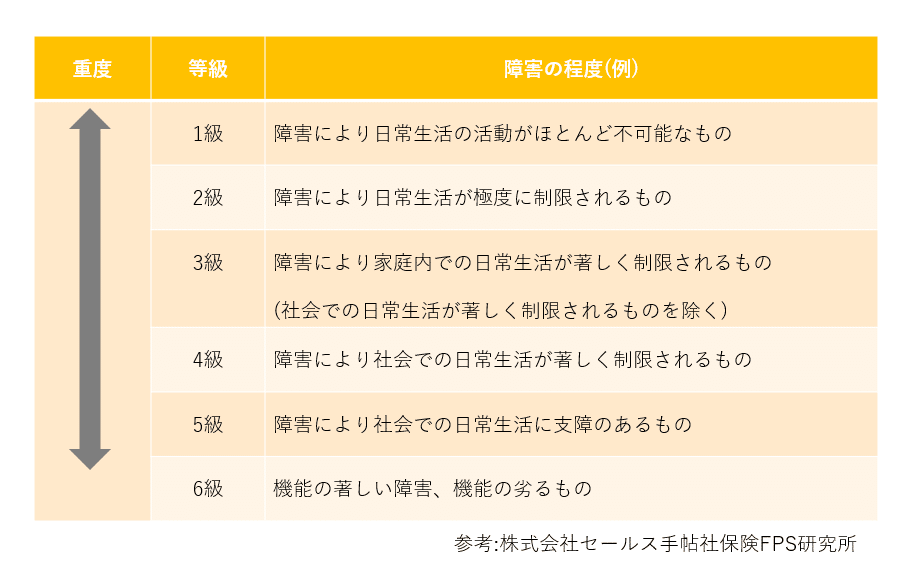

身体障害手帳は「救貧」のために自治体の生活福祉課などが認定をする制度で、障害手帳は1~7級まであり1級が最も重度の状態に当たります。(手帳交付は6級以上から)

目安となる認定される傾向にある代表的な傷病名の一覧を観ると次のようになっています。

うん、病名を観ても分かりづらい(笑)

しかもこの傷病だから必ず認定されるわけではないし、症状はかなり細かく、認定の基準は障害年金以上に複雑そうに見えます。

また障害年金にはあった精神障害が含まれない点、日常生活における状態認定の要件がありません。

一方で等級認定の目安(1~7級のどれに認定されるか)としては生活にどの程度の支障をきたすかで分かれるようです。

障害年金が1~3級(自営業者は1~2級)までしかない代わりに日常生活における状態認定を障害年金の認定要件に含んでいる点との違いになります。

例えば障害手帳4級には「社会での日常生活」、3級には「日常生活」と書かれています。

これは4級は「仕事をするのに著しく制限」で、3級は「仕事どころか日常の身の回りのことをするのにも」大変という状態を意味しています。

障害手帳も前回の公的介護保険制度の考え方と近く、誰かに手伝ってもらったり理解してもらわないとちょっと人並みの生活を送ることが困難な状態であると個人的に理解をしています。

(結局、自治体の認定する担当者次第でかなり幅があるんだけど)

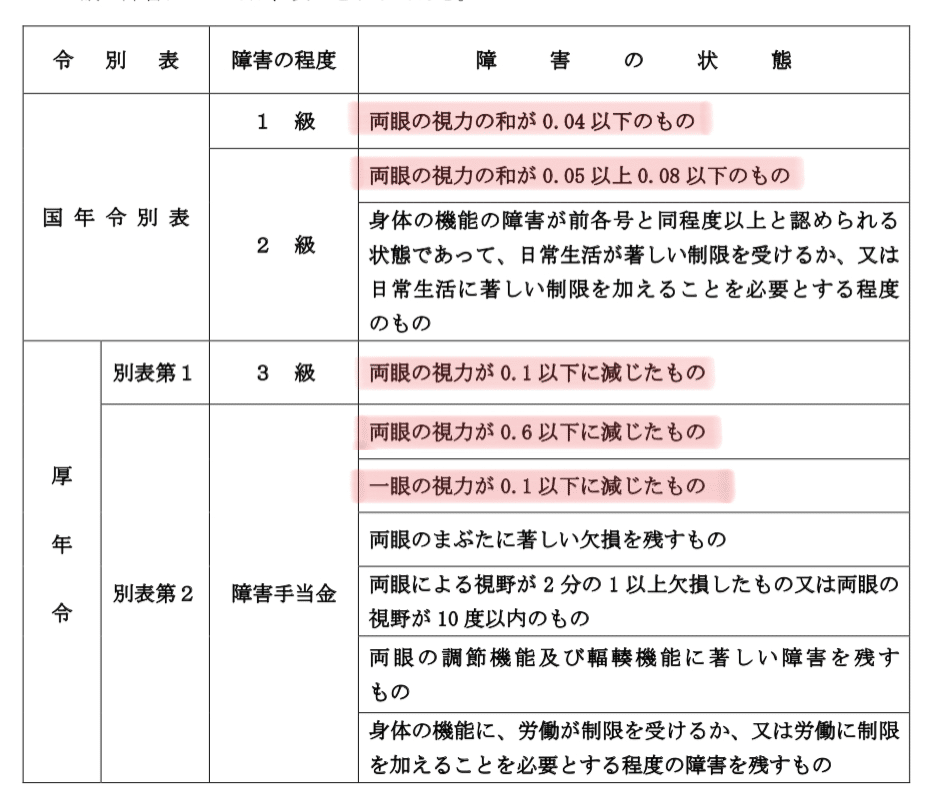

障害手帳と障害年金の認定基準を視力で考えると…

たとえば身体障害者手帳では良い方の眼の視力が0.3以上0.6以下かつ、他方の眼の視力が0.02以下だと6級に相当します。

これが良い方の眼の視力が0.08以上0.1以下のものであれば4級相当。

屈折異常(近視・遠視・乱視)の方は眼鏡やコンタクトレンズなど矯正視力で測定した場合の視力でという条件になります。

他方、障害年金は両岸の視力の和が1級0.04以下、2級0.05以上0.08以下。

3級(障害厚生年金のみ)は両眼の視力が0.1以下に減じたものとなっています。

現在コンタクトレンズは近視用であれば「-20.00」まで出ていているらしいです。装着のコンタクトレンズの度数から視力の概算を算出するには「0.4÷度数」でおよその目安が計算できます。

「-20.00」なら「0.4÷20」で「0.02」ですね。あくまで目安ですが。

つまり視力に関して障害手帳6級は、少なくとも視力の良くない方の眼が「-20.00」のコンタクトレンズを装着しなくてはいけないレベルの視力。(これ以上の視力を出せるコンタクトレンズないよと言われるレベル)

私、自慢じゃないですが眼はかなり悪い方でコンタクトレンズも良くない方だと「-8.0」なんです。

高校の時に視力測定で保健士さんに「え?嘘でしょ?低すぎ…」みたいな反応されたことがあるので相当悪い自覚はあったけど、うん、相当悪いですね。

眼鏡もコンタクトレンズも装着しないとほぼ目の前の書類は鼻先7~8cmまで近づけないと何も見えません。

なので矯正視力でこの状態が障害手帳に該当すると考えるとまあ納得です。生活できないもの、これじゃあ。

視力の良い方は視力が良くない事の大変さが良く分からないと思いますが、視力があまり良くないという方はご自身の視力に当てはめてみて、ちょっと想像してみてくださいね。

障害手帳3級を個人的に喩えると慢性〇〇状態

ギックリ腰、やったことありますか?

私も20代、30代とこれまで2度のギックリ腰をやったことがあります。

もしギックリ腰をやったことがないという方は寝違えて首を痛めたことはどうでしょう?

私は5年に一度くらいやります(笑)

どちらもきっと誰しも1度はやったことがあるハズ…

この状態が回復せずに日常的に付きまとっている中で生活をしなければいけない状態。またはこの状態のまま仕事をしなければいけない状態を想像してみてください。

…どうですか?

やばくないですか?

辛すぎませんか?

吐きそうじゃないですか?

仕事できそうですか?

生活できそうですか?

このギックリ腰や寝違えの痛みを慢性的に抱えた状態のままで生活に必要なお米(5kg)を両手で担いで帰ってきてくださいと言われたらどうでしょう?(ドS)

5kgのお米が運べない…これが慢性的に続いている状態。

これが大体の自治体における障害手帳3級です。

肢体不自由・運動障害の項目ですね。

あくまでも個人的に聴いたところではですが。

障害手帳認定の基準のボーダーラインは3級(私見)

障害手帳の等級基準例を観ると例えば脳卒中などの脳血管疾患で音声・言語・咀嚼機能に著しい障害があると4級~3級に相当するようです。

そしてどうやら1級や2級は視力や肢体・免疫・肝臓などのかなり細かく分類されているようですが、空欄の所も散見されますが3級~4級までは結構固まっています。

障害手帳の認定は3級を基準にしていると、長期の就業不能状態は認定を受けやすい可能性が高そうと言えそうです。

ちなみにお客様に某区役所の生活福祉課でまさに障害手帳の申請を担当している方がいるのですが、聴いた話によると当然部位や症状などによりますが、3級認定まではわりとすぐに認定をしているようです。

(いざという時に区役所が障碍者の生活に介入するには3級認定をボーダーラインにしているため、認定をしておかないとかえって仕事にならないらしい)

自治体からすれば身体障害手帳の認定と交付にそれほどお金がかかるわけではありません。社会福祉が「救貧」を目的としているのですから、ここがスピーディーなことはとても重要です。

また繰り返しの引用になりますが、「社会での日常生活」(仕事)が制限されるの基準は4級からあります。

つまり働けない状態や働くことに著しい制限がされるのは4級。

3級はもはや仕事どころではなく、日常生活にさえ手伝ってもらう必要がある前提と言えますから、ここから保障されている意義は大きいと思います。

障害年金・障害手帳の65歳未満での認定者数

65歳未満の障害年金の対象者数は先天性の知的障害や精神障害を除くと約78.8万人と働き盛りの世代(40~64歳)の死亡者数の約6倍。

他方、障害手帳は65歳未満で74.4万人とほぼ認定者数は障害年金と変わりません。(精神障害は元より対象外のため)

尚、65歳未満の障害年金2級以上の対象者の約半数は障害手帳認定者とされており、障害年金に認定されたから必ずしも障害手帳認定となるとも限らない点は認定の基準にその他の傷病や日常生活における状態認定を持っていることによる違いと考えられるようです。

このためどちらが認定されやすいかは一概には言えそうにありません。

各社会保障・社会福祉制度の認定までの所要時間

では保険を検討する際に何を基準に考える必要があるでしょうか?

前回を含め、ここまでに挙げてきた「公的介護保険制度」「身体障害手帳」「障害年金」の認定までにかかる時間を並べると公的介護保険制度が最も認定までの時間は短いことが分かります。

こうしたことを考慮すると以下のようになります。

預貯金に上記で挙げたような生活支出を1年6か月分相当を耐えられるだけの預貯金があるならば、「障害年金」に連動した保障内容を検討。

預貯金がまだそこまではない方やその預貯金は使い道が決まっているなどの方は「公的介護保険制度」または「身体障害手帳」と連動する保障内容を検討。

但し、公的介護保険制度の対象は40歳以上である点には注意が必要です。

実は保険商品を様々比較してみても「障害年金」と連動するタイプの方がやや保険料は安くなる傾向があるようです。

まさに保険料の公平性を表していると私なんかは思いますが、あなたは自分自身と家族の生活を支えるために本当に必要な保障、自分たちの状況に合った保障内容で備えられているでしょうか?

また私と同業の保険募集人であれば、目の前のお客様に本当に合った保障内容の保険プランを提案・説明できているでしょうか。

そしてそれぞれの社会保障・社会福祉制度の認定基準によって、増加する支出(介護費用・リハビリ費用)や現金給付の有無、減収で備えるべき保障額は

大きく変わります。

そして生前給付保険最大の欠点にも気を付けなければいけません。

死亡・高度障害・就業不能(障害/介護)・特定疾病…これらどれか一つだけに1度だけかかるなら生前給付保険は使い勝手の良い保険です。

しかし例えば「ガン」と診断され、その後長期で「働けない状態」に陥って、死亡した場合にはどうでしょうか?

こんな事、ありえないですか?

むしろどれかにだけしかならないなんてことの方がよほど少なく、徐々に悪化していく…こうしたケースに対する備えは本当に同額をセットでいずれかにしか出ない「生前給付保険」で十分なのでしょうか?

ことが起きてからではどうすることもできません。

想像の中ではなんとでもなりますが、人生の時間の針は現実では常に右回りでしか未来に進まないのです。

自分の人生を自分でコントロールしている人は、自分と自分の大切なもののために決断が出来ます。

決断をするための素養を普段から学び、鍛えているからです。

誰かがまとめてくれた、解説してくれるものを口を開けてぼけーと流れてくる情報をノーガードでながら見視聴。

これでは精神性は鍛えられません。

他人にコントロールされている人は、自分で決断をすることが出来ません。他人と同じであれば取り合えず安心なのです。

次回、【保険Lv.33】では生前給付保険についての完結編を書く予定です。

ご興味があればまた是非読んでくださいね。

またこの記事が参考になった、良かったと思ったら「いいね♡」を押してくださいね。(励みになります)

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらチップで応援してみませんか?