【保険Lv.10】書類多すぎ!約款・重要事項説明書…それぞれ説明している事と賢い契約者になるとは何か⑨

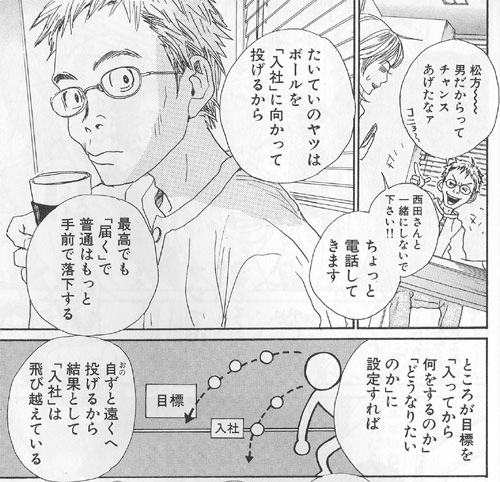

マンガ①保険加入

マンガ②申込手続き

保険契約をする際に保険募集人(担当者)から様々な書類を交付され、説明されます。

(最近は電子化されてPDFファイルやWeb閲覧のこともありますが)

「いや、交付するもの多すぎるだろ!」と誰もが思っていてもあえてそういうものだとツッコまないでいるところですが、実はそれぞれには交付するだけの理由と事情があります。

それぞれがどんなことを説明しているのかを今回は解説していきたいと思います。

最初に辛口なこと「賢い契約者」になってほしい。

世の中には自分が知らないことや理解できないことを棚に上げて、逆切れのように上から目線だと批判したり、否定的な意見を言う人がいます。

保険においてこうした事の代表的なのは「保険は無駄だ」「保険は勿体ない」または「保険は不要だ」などです。

保険について個人の意見や感想は兎も角として、それを周囲に対して口にするのは十分に気を付けなければいけません。

一歩間違えばそれはデマやフェイクニュースのようなもの、他の人の考え方や時に世論・風潮などまでも歪めさせる発言になってしまいかねないからです。

またそうした意見や声に自分にとってもそうだろうと安易に同調して考えるのを止めた瞬間からその人は決して賢い消費者ではなくなってしまい、消費させられる側になってしまいます。

自分の人生ですから、自分にとっての人生観・価値観に何を取り入れていくのかは自身で判断するしかありません。

保険を考える事は、YouTubeやブログなどの無料で拾い読み、ながら見をして得られる雑音な他人の意見や考え方・知識ではなく「自分は人生をどう生きるか」を考える生活に根差した実学です。

保険募集をしている側の立場からすれば、多くの契約者は自分たちよりも知識・経験・技能などがあるはずもなく、教える側であり一緒に考える側の立場だと考えています。

”賢者は歴史に学び、愚者は経験に学ぶ”

知識・経験・技能のどれもが圧倒的に足らない状態で多くの相談者が客観的で冷静な判断ができるのでしょうか。

こうした「お金の実学」は小中高などの学校で始まっている金融教育の中では決して教えてくれません。

賢い消費者として当たり前の心構えでもあり、人生を生きるうえでの”覚悟”でもあります。

歌舞伎の世界には「守破離」という言葉があり、これは人生や仕事においても応用が出来る考え方です。

何でも保険募集人の言いなりになれとは言いませんが、殆どの場合において保険募集をしている側の提案内容は様々な人の経験や社会的な変化からの必要性(需要)に基づき行われており(守)、それを自分なりのやり方(破)や新しいものを生み出す(離)考え方はある程度の高い教養がなければ、それを取捨選択するというのはかなり難しい判断を求められるのではないでしょうか。

直接的な表現をするなら殆どの消費者は人生に対する見通しが甘いし、自分の人生をどう生きたいのかの「目標」もないし、生きる「覚悟」もない中で言い訳という逃げ道を普段からできるだけ沢山作ろうとしているのです。

「保険は不要」「無駄」「勿体ない」などと言っている人たちは健康上などの事情があり保険に加入が出来ない人たちや自分の無知や無理解のために保険で失敗してしまった、または保険業界でやっていけなくなった人たちや隣接業界の人たちの僻み妬み、すっぱい葡萄のような要素も多分に含まれているものというのが個人的な理解です。

保険契約に関する様々な書類や用語の意味などに対する誤解や偏見はそうした消費者の教養や人生に対する姿勢が反映されている現象かもしれません。

現在の世の中は経済的なゆとりが減っただけでなく、精神的に自立した大人になり切れていない人がかなり多いのではないでしょうか。

本記事は世の中の消費者を卑下したりするものではなく、自立した精神性を持った本当の意味で賢い消費者が目覚めるきっかけになればという思いで書いています。

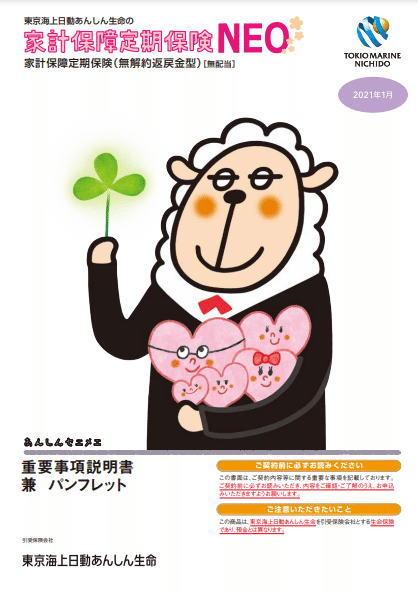

交付される書類・冊子等の位置づけ

「重要事項説明書」は保険会社によって取扱ルールが異なりますが、パンフレットと一対になっていて冊子の後半などに記載されている場合もあります。

※東京海上日動火災(損保)/東京海上日動あんしん生命は交付漏れを避けるためにパンフレットと一対になっているのが基本。

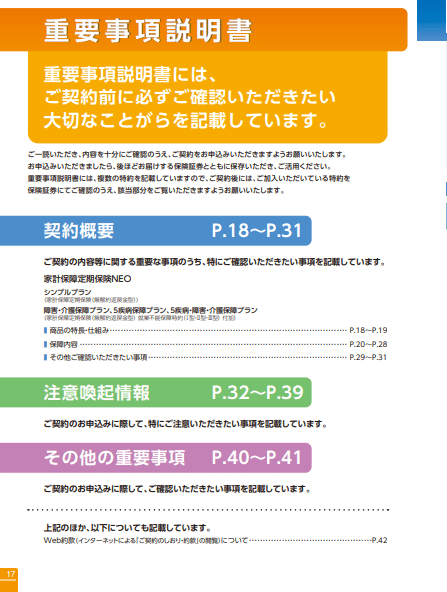

例えば上記のパンフレットの場合、両面刷りとはいえP18~P41とパンフレットの大部分は重要事項説明書(契約概要・注意喚起情報・その他の重要事項)の説明に充てられています。

この考え方は保険会社によってかなり異なり、保険設計書と一緒に交付する場合もあれば、パンフレットや設計書が厚いと検討中の顧客の読む気が失せる(購買意欲の低下)というのを懸念して、別冊にしたり、保険会社のWebページ等でPDFファイルで閲覧できるようにしている保険会社も多いです。

近年はWeb閲覧と併用(顧客が任意選択)している保険会社が増えています。

様々な書類を渡されても、どれが何を説明しているものか分かりづらいという方も多いと思うので、概略に触れると以下のようになっています。

(中が塗りつぶされているのが契約書等と一緒に交付される部分)

まず世の中には世界の国々でお互いに定めたルールを守りましょうという「国際法」(条約)があります。

たとえば日本とアメリカが結んでいるものの中にはFATCAというのがあり、いわゆる米国で納税義務がある人たちが税金逃れなど財産を隠すために日本の金融商品を契約するのを規制・監視するために契約時に該当する人たちを対象とした確認が行われます。

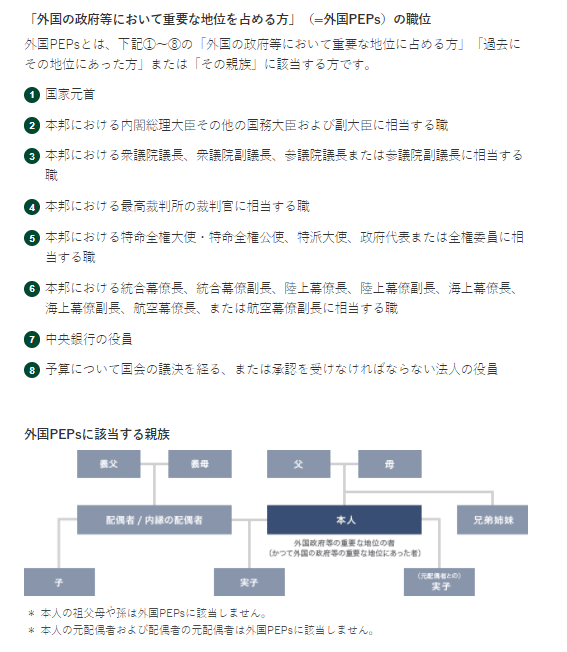

また似たような名目の制度にPEPSがあります。こちらは外国の要人などが財産隠しなどを目的に日本国内の金融商品を自身の名義だけでなく家族・親族などの名義を利用して契約をするのを防止(監視)するルールです。

そしてその国ごとに独自の憲法があり、それの下に民法(商法や会社法など)があります。

民法が準用(同じように適用)されて「保険業法」、「保険法」があります。

保険業法と保険法

似たような名前の法律ですが、「保険業法」は保険契約者・被保険者の保護を目的としており、その目的を達成する手段として健全な保険会社と保険募集の運営を行うために、国内で保険業を行う保険会社が守るべきルールなどが定められています。

「保険法」は保険契約の当事者間における契約ルールとなり、保険会社と契約者がそれぞれに守るべきルールで、2010年4月1日に施行されました。

保険法の施行によって契約者にとって最も大きな変化は契約者(被保険者)はこれまで保険会社に対して「自発的申告義務」だった健康状態に関する告知事項が、保険会社の定める告知事項についてだけ事実をありのまま告知する「質問応当義務」に変わりました。

実務上はこれまでも告知書を用いて被保険者の健康状態を把握して、加入の可否を判断していたので大きな変更点はありません。

しかしこの改正によって質問されなかったことは被保険者は答えなくても良いとなり、この場合は告知義務違反を問われないことになりました。

言い換えれば質問されたことに対して事実をありのまま告知しなければ、告知義務違反で容赦なく保険金・給付金を支払わないと明確に線引きされたことになります。

(昔は曖昧なものは極力支払う方向性だったがレーシック手術など過大な支払いが出てしまった事などから反省をした…)

尚、保険募集人に話したことは告知になりません。告知書に告知した事だけが保険会社に告知した事になりますので、事実をありのまま告知するのは被保険者の義務です。

※保険募集人が告知をしなくて良いなど告知義務違反を意図的または意図せずに誘発するような説明をする行為、不告知教唆などの事例はまた別な機会に気が向いたら。

「保険会社規定」(原則非開示)

そしてこれらのルールに従って保険会社が独自に定める取扱ルールである「保険会社規定」があります。

何を目的に金融庁などから認可を受け、どんな商品やサービスを提供するかなどの経営戦略・経営計画とも結びつき、会社ごとの最も独自色の出る部分になります。

(代理店や募集人に対しても全ては開示されていませんが、募集活動における部分は対象者にだけ開示されている)

具体的な例では最低保障額は月額5万円以上~1万円単位とか、契約を引き受ける最低保険料は月額1,500円以上など。

死亡保障の告知枠は39歳までなら2,000万円までとか。

変換や転換契約の場合はこういう商品への変更を認めるなど。*

保険会社によって様々であり、上記の内容は一例です。

(ここには書かれているのに実際には商品・サービスとしては提供されていないものとかが偶にあったりする)←見つけるとちょっとした発見で嬉しい。

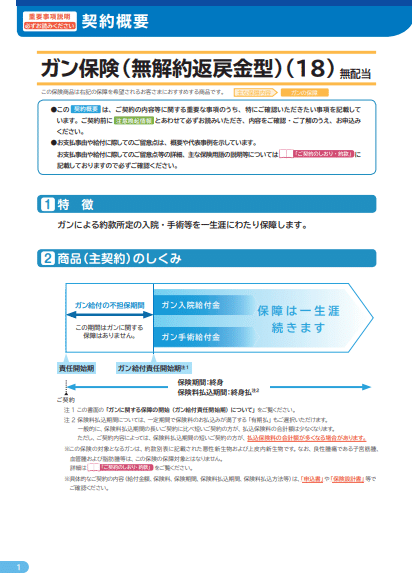

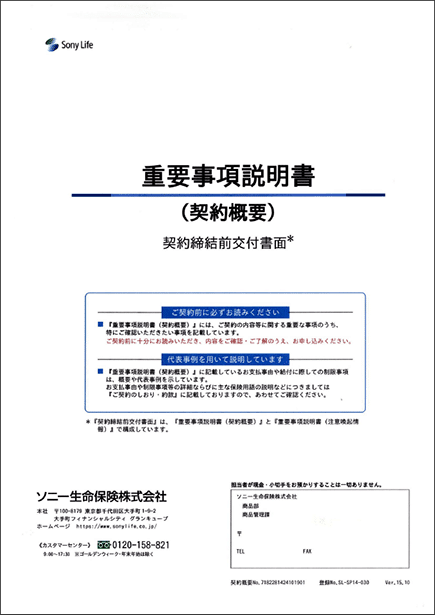

約款・重要事項説明書(契約のしおり)

約款と重要事項説明書を一式まとめて冊子にしたものを「契約のしおり」と呼んでいます。

そして前述の保険会社規定を更に商品ごとに適用したものが保険商品となり、保険商品の契約における保険会社と契約者(被保険者)それぞれの役割(義務と権利)を定めたのが「約款」となります。

約款は契約書面のルールを示したもので保険契約そのものではありません。家電製品における取扱説明書(注意事項等含む)であって、商品そのものではないという位置づけです。

保険契約は契約者ごとに支払事由・保険金額・保険料などが設定されています。約款は保険という眼に見えない形の契約に、どのようなルールの下に契約が結ばれているのかを説明したものです。

しかしこの約款がやたら細かくて難しい言葉で書かれているのを抜粋して、契約の特徴など大切な事項を分かりやすく大きな文字サイズ(フォント)で説明したものが「大切なお知らせ(重要事項説明書)」です。

尚、重要事項説明の中には以下で解説する「契約概要」「注意喚起情報」などが項目ごとに書かれています。

「契約概要」と「注意喚起情報」

そしてこの中でも特に保障内容(商品)の特徴などを説明しているのが「契約概要」で、所謂パンフレットや設計書等で説明されていることを約款に近い形で説明し直したものという位置づけになります。

そこから気を付けるべき点などを更に抜粋して、強調して丁寧に事細かく説明したのが「注意喚起情報」です。

保障の開始時期、保険金等が支払われない場合、保障の効力が失われる場合などの特に注意してほしい、確認してほしい事項の概略を記載したものです。

具体的にはがんの保障は当初90日免責*があるとか、告知は質問されている内容について事実をありのまま告知しましょうとか、保険料が未納の場合の取扱い、こういうことをすると保険金・給付金は支払いませんとかのいわゆるよくトラブルになりそうなことについてこの契約における取り扱いを予め説明しています。

*免責…保障(補償)の対象外とされること。

一般的に生命保険では保障、損害保険では補償が使われる。

「保障」は約束されているもの、「補償」は事故が起こる前の状態との均衡(バランス)を維持するために損失を償ったり補うこと。

尚、「保証」は保障や補償を果たす事を意味しています。

契約締結前交付書面

貯蓄性や投資性の商品(外貨建保険や変額保険などの特定保険商品)では「契約締結前交付書面」として商品の特徴(契約概要)と合わせて想定されているリスクの性質や種類、コスト等について解説しています。

価格変動リスクとか金利変動リスクとか為替変動リスクとかカントリーリスクとか、解約控除の期間や控除率やMVA(市場価格調整)がどれくらい適用になるかとか、運用関係費・保険関係費などのコストに関する説明とかの説明をする書類になります。

この書類は保険法だけでなく、金融商品取引法や金融商品販売法など他ジャンル(銀行や証券など)における金融ルールが準用されて説明されています。

またこれらの商品の申込時に行われる「適合性確認書」における資産状況や加入目的・職業や収入、投資経験等と関連しています。

その他の重要事項

そして更に「その他の重要事項」では保険を適切かつ公正に扱っていくために契約者が守るべき基本ルールが説明されています。

失効の取扱いは〇か月未納とか、失効した契約の復活を取り扱うかどうか、その場合にはどうするのか。

個人情報に関して、過去の治療歴などを医療機関などに調査をしたり、保険業界のデータベースに登録したり、情報を共有したりする旨の了承。

クーリングオフ制度について、契約に関する疑問や不明な点について保険募集人に相談しづらいことはカスタマーセンターに、保険会社に相談しづらいことは保険業界の相談窓口があるとかを説明しています。

はい、まるでロシアのお土産マトリョーシカですね(笑)

もしくは伝言ゲームです。

そりゃ認識の齟齬(ズレ)も発生しますね(;・∀・)

しかし見方を変えるとこうも言えるのです。

沢山の交付される冊子や説明があるのはかみ砕いて理解してもらおうという保険会社の努力であると言えないでしょうか。

*それが契約者・消費者にとって理解できるレベルまで咀嚼されているかは別問題として。

まるでコンピュータ言語を理解できない人間に対して、それを通訳や翻訳をしてエンドユーザーが眼で観て分かるグラフィックユーザーインターフェイスにして、アイコンやボタンなどをマウス操作で気軽に操作できるようにしているプログラム・アプリケーションのような、ユーザーとシステムの間に立つ存在の重要性を感じないでしょうか。

殆どの消費者は「保険」を高度な金融商品とさえ認識していないでしょう。

複雑で難解な約款に書かれた言葉の羅列だけでなく、パンフレットや設計書などを介しても「保険」というものを、普段保険や金融と関わらない一般の人に理解できるまでには大きな隔たりがあります。

しかしこうした保険契約の構造を見て、複雑(高度)でないと言える人がどれくらいいるでしょうか。

これは言ってしまえばパソコンの操作を知らない人にExcelでこういう処理をして、その処理結果を見て判断してくれと話しているようなものです。

これは無茶ぶりにもほどがあります。

果たしてこれで消費者は正常な判断ができるのでしょうか。

普段から金融庁や知識人の間では「保険は複雑すぎる」という意見が度々出ます。

デジタル化をもっと進めて、インターネットで気軽に手続きができるようにしようという意見がまかり通っています。

しかし保険会社が単に分かりやすい商品を作り、そして宣伝をして契約者が勝手に契約をする…この理想論が成り立つほど多くの消費者・契約者は残念ながら賢くありません。

これは日本だけでなく世界中の保険契約において起きていることでもあります。

特にニーズの顕在化されている損害保険(自動車保険など)よりも、ニーズの潜在化している生命保険(特に死亡や就業不能などの想像したくない大きなリスクほど)それは容易なことではないでしょう。

契約者・消費者が本当の意味で”賢い契約者”となるためには消費者のリテラシー(教養)が一定の高いレベルにまで到達しなければ成り立ちません。

この知識と認識のズレを埋めるための橋渡しをする存在、高い質と倫理感を備えた保険募集人の存在が不可欠だと私は思います。

ただでさえ多くの消費者・顧客は「自分が本当に欲しいもの」さえ知らないのですから。

参考

その他の関連記事まとめ一覧

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

Amazonギフトカード5,000円分が当たる

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?