【新NISA】クレカ投資が買付日を選べない理由と楽天証券だけが15万できる金融事情について

新NISAが始まって3か月…仁義なき(?)ネット証券の顧客獲得競争は事実上の「楽天証券vsSBI証券」におけるクレジットカード積立によるポイント還元で一騎打ち状態の様相となっていました。

個人的にはよほどマニアックなこだわりがなければ、楽天証券かSBI証券はどちらを選んでも殆ど基本的には当面遜色のないという結論ありきでこの記事は解説していきます。

クレカ積立のポイント還元はあくまでも資産形成のおまけであり、それ自体がメインではありません。

資産形成の目的は人それぞれですが、グリコのオマケ目当てにキャラメルを買うようなお金の使い方たとするとちょっと資産形成を本当に理解しているのか疑問に思います。

お金の管理や収支管理ができない人、貯金ができない方は無理にクレカ積立をするべきではないと個人的には思っています。

また証券会社を比べるべきは他にも色々あると思いますが、今回はそんな割と私がどうでも良いと思っているオマケの部分についてのディープなお話です。

さて、昔からなぜか裏技や抜け道、落とし穴を見つける不思議な才能を持っている…と自負している私ですが、今回もまたやってしまいました…

世の中は頭のあんまりよくない人が大勢いるおかげで、ちょっとずる賢い人がそういう人を搾取することで成り立っています。

不思議だなー、なんでなんだろう?

他の証券会社がやらないのに、なんで楽天証券だけができるんだろう?

見つけましたよ、①クレカ投資が当月買付できない理由と②クレカ積立が買付日を任意で選べない理由、③楽天証券だけが楽天カードと楽天キャッシュ併用(最大15万/月)できる謎について…(笑)

搾取される側でいないためには自分の心の中の「何故」と、きちんと日頃から向き合うことが大切ではないでしょうか。

※本記事は個人の主観であり、特定の個人・法人を誹謗中傷するものではありません。

日本版GAFAが生まれない理由

本題に入る前に証券口座を開設して投資・資産形成を考えるということは触れておかなければいけない話があります。

よく「日本からなぜGAFAのような企業が登場しないのか?」という声があります。

投資・資産形成、特に新NISAに至っては株式投資がメインになってきますので、投資先の企業が成長することが資産の成長の大きな源泉となります。

このためこの問いを考えることはとても重要です。

少々説教臭くなりますので、そういう面倒くさいことが嫌な方はご遠慮いただければと思います。

日本は商習慣やビジネスにおける「出る杭は徹底的に叩き潰す」という悪習や金融環境の未整備など多くの課題を抱えています。

そして数多くの才能やチャンスが葬られて現在に至っている事は決して忘れてはなりません。

アメリカでNetflixが誕生したのは1997年、当初はCDやDVDを郵送で貸し出すレンタルショップでした。

創業のきっかけはレンタルDVDの返却を期限内にうっかり忘れていたリード・ヘイスティングスが延滞料金の高額さに腹を立て、返却をいつでも気軽にできるサービスを思いついた事がキッカケでした。

2005年4月にYoutubeで最初の動画が投稿された時代、インターネットの高速化を好機と捉えた創業者は2007年4月にはオンデマンド配信を開始します。

人々の視聴スタイルは大きく転機を迎えていた

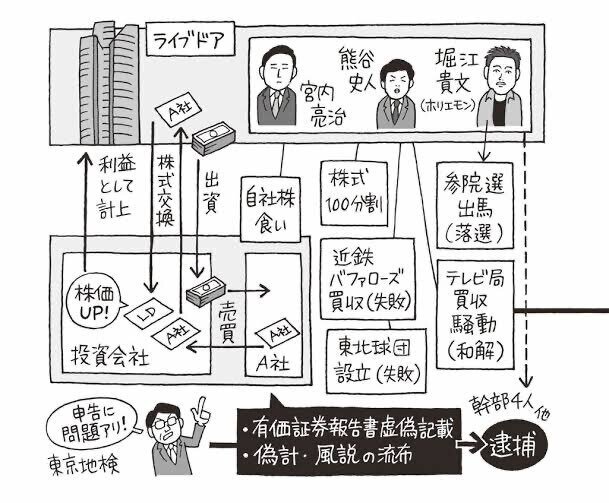

他方、日本では放送と通信の融合を目指した買収劇は既得権によって潰され、時代の寵児と持て囃された人たちは様々な理由をつけて逮捕され表舞台から追いやられてしまいました。

日本でもニコニコ動画(2006)など下地となるサービスこそ始まっていたものの本格的な収益化、ビジネスとして立ち上がるまでにはまだ遠く、サブカルチャーとしての一端を担っているに留まっていました。

その後、日本でAbemaやTverなどのネット配信の本格的なサービスが始まったのは2015年に入ってから。

この年にNetflixは日本上陸、既に時価総額500億ドル(1㌦120円換算で6兆円*)、FANG銘柄として名だたる巨大IT企業と共に指数化されるまでになります。

*2024年3月現在でキヤノン、ダイキン、ゆうちょ銀行に相当する時価総額

そしてこうして潰された芽は何もこれが最初ではありませんでした。

仁義なきポイント還元戦争

かつてコロナ禍での非接触が日常だった時期、国の進める資金決済法改正の流れを受けキャッシュレス決済ブームが押し寄せた時にソフトバンク資本のPayPayなどが出血大サービスの高還元を連発しました。

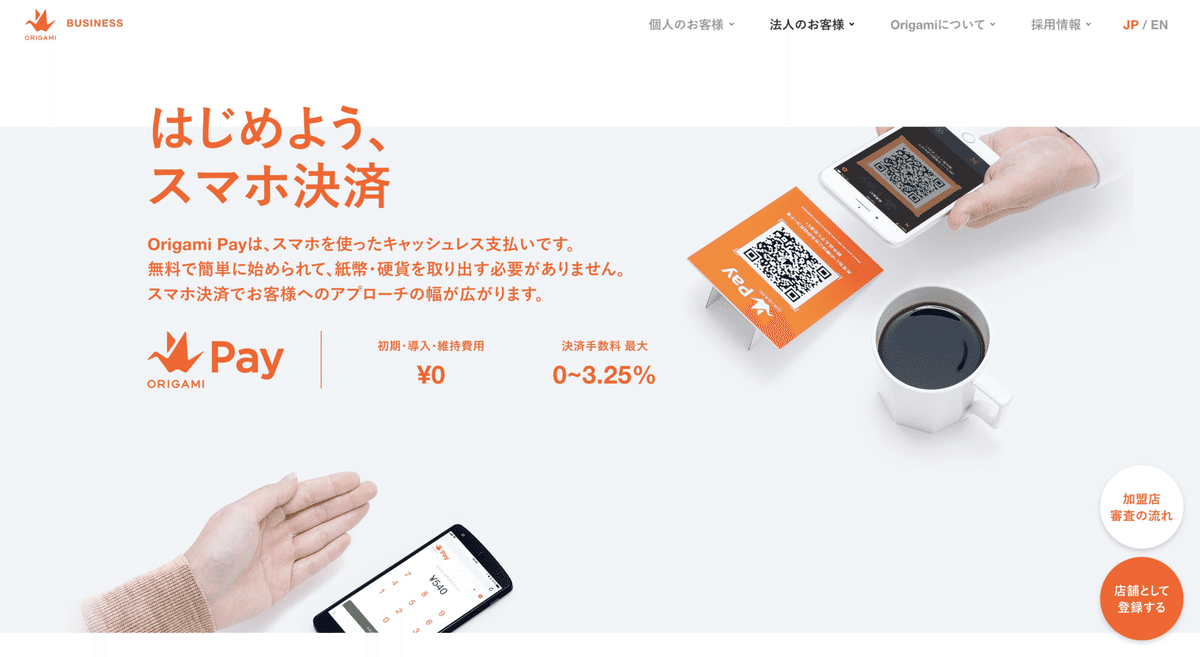

2013年の創業からQRコードを使ったパイオニアであるOrigami Pay。

同社はキャッシュレス決済を普及させようと地道ながらも加盟店の増加、顧客拡大を積み上げ、2019年には日経新聞によると企業価値417億円とされており、日本発の新しいユニコーン企業の一角に成長することが期待されていました。

しかし圧倒的な資本力とプラットフォーマーによる他社を追い出した後で手数料を引き上げて稼ぐ焼畑農法(戦略)でQRコード決済市場は大手以外殆どが焼き尽くされ、Origami Payはメルカリ傘下のメルペイ(2019)に2020年2月25日に1株1円、タダ同然のわずか259万円で事業売却されました。

スーパーやコンビニ、ショッピングモールなどもそうですが、大手が資本力で地元や地域に根差した商店街や小売店を集客力と価格で淘汰。

競合がいなくなったら殿様商売で利益を上げる戦略は、資本主義やビジネスと言えど規制が設けられないのであれば、利用する消費者側にもモラルが求められるのではないでしょうか?

日本の一般消費者に限らずですが、人々は目先の安さや便利さに刹那的になびきやすく、長期的に成長期待の持てる企業を育てようとしていない傾向があることは自戒を込めて顧みる必要がないでしょうか。

予算を抑えようとして中華性のタブレットやPC、ルーターを使っていませんか?それは情報漏洩の踏み台になるリスクは考慮されているのでしょうか?

消費者・利用者として安さやお得な方が嬉しいのは確かですが、それは刹那的なものです。

そのツケを最終的に消費者・利用者(顧客)はいつか誰かが引かされる椅子取りゲームやババ抜きのような状態だとしたら、目先のポイント還元などよりももっと他に比べるべき点があるのではないでしょうか。

賢い消費者・顧客というのは「利用できるものは利用する」人でしょうか。

司法(裁判所)が内閣に雇われた飼い犬で、政治家や検察など権力を持った側が間違ったことをしても裁くこともできない、謝罪もできない、自分たちのメンツや都合で裁く国に未来はあるのでしょうか?

綺麗ごとと思われるかもしれませんが、選挙でもビジネスでも、フェアであることは相手に求めるだけではなく、まず自分自身に求めることが本当に賢い消費者・顧客ではないでしょうか。

投資・資産形成について考えるとは、自分の生き方・価値観を考える事でもあるのです。

あなたが投資に回そうとしているそのお金は、あなたがどんな苦労をして貯めたり稼いだりしたお金でしょうか。

そのお金を今、使うことで得られる楽しさや喜びは今しか味わうこともできません。

老後などの将来が不安だからと若い時に切り詰めて投資にお金を回して、体力が落ちてから増えた資産で海外旅行…それものんびり楽しいかもしれませんが、感受性の高いうちにそのお金で旅行したら仕事や生活の質が高まらないでしょうか。

今、お金を使えば今の経済が回ります。ここが外出自粛や物価高、将来への不安で縮小してしまっては、未来を描く前に足元の経済が先に崩れてしまったとしたらどうなるのでしょうか?

今使うお金と将来使うお金、消費・投資・浪費…

これを区別することはとても大切です。

お金が全てではありません。

けれどお金によって多くのことができることも事実です。

投資をしてお金が増えました。

しかし、お金についてそれを使う側の器がついてこなければ、単なるあぶく銭が増えても人が本当に豊かになったとは言えないのです。

自分の人生の豊かさとは何か…そんなことを証券投資を始めるにあたって考えて頂けたら幸いです。

ガラパゴスな新NISAクレカ積立

また新NISAでクレジットカード積立(クレカ積立)のポイント還元に注目が集め人気ですが、販売会社(証券会社)の得られる売上に相当する信託報酬は、つみたて投資枠で選べるファンドの大部分が低廉な傾向にあります。

今日の日本の個人投資家は普段から株式の売買手数料や投資信託などにかかる信託報酬などのコストに0.01%単位以下の非常に厳しい目を向けています。

しかし現在の所、証券会社が口座振替またはクレカ決済で積立投資を行う場合のコストは投資家のその積立金から差し引かれることなく、月1万円の積立なら1万円がそのまま証券口座の買付予算として充当されています。

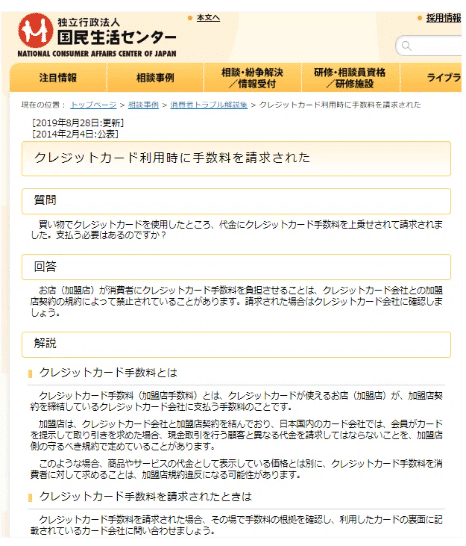

何故なら日本のクレジットカードのルールで、決済手数料を顧客に負担させることは加盟店の規約違反となるためです。

果たしてこれを証券会社がクレカ決済でカード会社に支払う決済費用*の元を信託報酬で回収するまでに20~30年、ポイント還元まで含めると証券会社は果たして一体いつ採算が取れるのだろうかという疑問についてあまり誰も突っ込まないのに違和感を覚えないのでしょうか?

*一般的な小売店など販売店の場合、クレジットカード決済費用は代金の3~5%。クレカ投資は適用される法律やルールが異なるとしてもポイント還元率1%なら少なくとも1%以上のコストが証券会社・クレジットカード会社いずれかが負担しているはずだが…。

いくらの費用負担が証券会社に発生しているのかを公表している証券会社を私は見つけることができませんでしたが、SBI証券を追いかける立場の楽天証券がクレカ積立の還元率を一時下げたことからも収益に与えるダメージはそれなりに大きいと推察できます。

(なお、楽天証券が一時クレカ積立のポイント還元率を引き下げたのはご存知の楽天モバイルのための資金繰り悪化とされている)

日本におけるクレジットカード決済は加盟店が約3~5%のコストを負担し、消費者はその場で現金を持っていなくても商品を購入する事ができます。

加盟店が負担しているこの手数料が日本のポイント還元の原資になっているからです。

他方、海外におけるクレジットカードは決済手数料(加盟店手数料)の大部分は1.6%前後、加盟店の手数料が少ない代わりに分割払いは自動的に原則リボ払いとなっており、これによる金利収入はカード会社(VisaやMastercard)にとっての貴重な収益源となっています。

つまり海外(欧米)では、投資におけるこうしたクレカ積立を積極的に容認している国は現在の所、日本以外の先進主要国ではありません。

何故ならばクレジットカードは借入であり、借金をして投資をする事を原則として禁止しているからです。

しかし日本では法律と規制の網をくぐり、一定のルール下においてクレジットカードでの積立投資が解禁されてしまいました。

日本は良くも悪くも消費者保護を前面に押し出したポイント大国であり、弱者にやさしい国なのです。

クレカ当月買付できない理由と法改正

さて、クレカ積立については金融庁のワーキンググループ(WG)である金融審議会が新NISA開始に向けて引き上げを要望していて、新制度開始の1月の開始にこそ間に合わなかったものの3月8日に公布(3/31施行)されました。

検討資料(P24/PDFPage29)の中ではこんなことが書かれています。

"クレジットカード決済による有価証券の購入は、顧客の資力を上回る有価証券の購入を可能とし、過当取引による投資家保護上の問題が生じるおそれがある一方、支払の選択肢を増やすことにより投資家の利便性向上に資する面もあることから、法令上、一定の要件の下で認められている。"

つまりWGはクレカ積立についてメリットもデメリットもあると考えているというのが分かります。ではその要件とは何かといえば次の3つの全てを満たす必要があるとしています。

①買付日から2か月以内に翌月一括払いで返済があること

②信用の供与が10万円を超えないこと、

③累積投資契約であること

今回の改正は②の部分の改正が行われましたが、改正前後で比較するとこうなります。

「金融商品取引業者における信用の供与を条件とした有価証券の売買の受託等の禁止の例外」(第百四十八条 法第四十四条の二第一項第一号)

令和6年3月8日公布、令和6年3月31日施行

※第百四十八条というのは、「弊害防止措置等」の条文となります。

<改正前>

前号の有価証券の売買をした月におけるその個人の同号の対価に相当する額の総額が十万円を超えることとならないこと。

*前号は①の部分を指しています。

<改正後>

同一人に対する信用の供与が十万円を超えることとならないこと。

これは改正前が「クレジットカードの請求金額の引落日」までの総額が10万円だったのに対し、改正後は与信*に対して10万円という枠が与えられています。

*与信はクレジットカード会社がカード利用者(債務者)に対して貸付する利用可能額

またこのルールの条件の一つである③累積投資(積立投資)であり続ける条件を満たすためにはクレカ積立の当月買付の設定ができず、翌月買付からの設定となっています。

(買付が1か月スキップすると累積投資の条件を満たさないことになるため)

となるとクレカ投資が買付日を自由に設定できない理由もこの法律と連動していることが想像できます。

買付日を自由に選べてしまうとカード会社の方で無事に引落(支払)が仮にされなかった場合や買付日を変更されたりしてしまうと法律違反となってしまう可能性が発生するからです。

※決済日から2か月以内に支払いなのにそれが支払い遅延で要件を満たさなくなったり、買付日を任意に変更することでスキップしたりできてしまう=累積投資でなくなってしまいこれも法律違反になるため

ここで面白いと言って良いのか分かりませんが、楽天証券とSBI証券、また他の証券会社においてもこの法律の解釈が微妙に異なることが各証券会社の施策の違いとなっています。

たとえば楽天証券は改正が公布された3月8日付でシステム改修に動き、3月10日からクレカ積立の上限引き上げに動きました。

楽天証券のクレカ積立の締切は買付日の前月13日(休日の場合は翌営業日)なので、3月12日で4月1日または8日*買付の締切となり、3月31日の法施行の範囲であるとしています。

*2021年6月20日以降に初めて楽天カード決済による積立をしている場合は毎月8日、2021年6月19日以前に1度でも楽天カード決済による積立をしたことのある場合は毎月1日

対するSBI証券は法改正の施行日が3月31日なので、これ以降のクレカ決済日となる毎月3日、5日、10日(カードによって異なる)に向けて3月24日から月10万円に変更可能となり、最短で5月買付分からとなりました。

SBI証券はシステム全体が色々なことをやろうとして複雑化してしまっているなどの弊害もあり、その整合性に時間を要したのではないかと言われていますが果たしてどうでしょうか。

SBI証券は少し前にIPOでの株価操作で行政指導を受けたこともあり、ややおとなしくしている印象です。

他方で楽天証券はSBI証券の口座数や資産残高を追いかける立場ですから、食い気味にフライングぎりぎりを狙いに攻めているようにも思えます。

そんな中でちょっと気になるのが楽天証券だけが、楽天カードと楽天キャッシュを併用すると月10万+月5万円を積立投資できる謎について後半では触れていきたいと思います。

楽天証券はこんな人に使いやすい

楽天証券は当然かもしれませんが、楽天カードや楽天ポイントなどいわゆる「楽天経済圏」を日頃の生活の中で活用できるかどうかで大きく変わってきます。

私はamazonで買い物しているものを、わざわざ楽天ポイントのために楽天市場で探し直すようなことをしません。

私は個人的に楽天市場の通販システムが好きではない*ので、この点で殆ど恩恵に預かることができません。

*ネット通販バイヤー時代に感じた、顧客を大事にしない会社という印象が根強いため

携帯電話の通信契約を楽天モバイルにわざわざ変えようとは思いません。

こういう人はきっと楽天証券を使っても施策の恩恵をほとんど受けられません。

また私は旧イーバンク銀行をかつて愛用していましたが、楽天銀行に変わる際の騒動で離脱しました。

楽天に限らずですが、IT企業は独占や市場での占有率が高くなるとすぐにサービスの改悪をします。どんな企業、業態よりも迅速に豹変します。

ビジネスとして利益を追求する姿勢は正しいといえますが、顧客側としてそれに振り回されることで、その企業やグループに不信感を感じるのが嫌なので私は楽天のサービスには適度な距離を置くことにしています。

特に楽天のシステムやポイント還元の仕組みが複雑に入り組んでいるため、その変更は自分にとってお得なのか改悪なのかをイチイチ考えるのが私は面倒くさいのです。

こういうのが好きそうに思われるかもしれませんが、私は楽天グループの根底に見え隠れする思想…サービスを複雑化(改変改悪)して、顧客を思考停止させようとする発想が嫌いなんです。

意図的かどうか分かりませんが、プラットフォーマーの傲慢さ(ビジネスとしての巧妙さ)を所々で垣間見る気がします。

楽天グループの事業は株式などの投資先としては魅力的かもしれませんが、ユーザーとしてどっぷり漬かるのは怖いと考えています。

ましてや大切なお金を預けるのですから、そこには目先の小さなポイントなどより重視しなければいけないことが色々あると思うのです。

ポイントを貯める事に夢中になって不要なものを買ったり、他のサイトから楽天で検索をし直してサービス・商品を購入する手間を考えるとその間にもっと楽しい事をしたり、仕事なら稼げると考えているからです。

さて、そんな個人的な楽天グループへの憤りはおいておくとして…下記は新NISA開始に合わせて2023年後半に楽天証券とSBI証券が中心となっているポイント施策に関連するポイントを比較しました。

(SBI証券については別な機会に…)

前提として①楽天証券でのクレジットカード(クレカ)積立は楽天カード、そして②貯まるポイントはRポイント(楽天ポイント)、③楽天経済圏におけるSPUなどを積極的に活用している人ほど有利です。

2024年3月に法案が可決され、4月買付分(3/13締め切り)からのクレカ積立の上限が月5万円から10万円にアップしました。

ポイント還元率はそのままなので、ゴールドやプレミアムカードなら更に還元率が高いのが特徴です。

+月5万を「楽天キャッシュ」で

更に楽天証券の場合、楽天カードによるクレカ積立の他に楽天キャッシュでの積立投資が可能です。

また楽天キャッシュ(上限月5万円)と併用ができるということで、これが合法か?という疑問には後で私なりの回答を書くとして、楽天グループならではの施策によって「楽天カード10万+楽天キャッシュ5万」で実質的に月15万円までクレカでのポイント還元を受けられるのが大きな特徴です。

加えて楽天キャッシュは積立日を毎月1~28日から任意で選べる柔軟性があります。

楽天カードでは毎月1日か8日*の積立日固定なのに対して、楽天銀行から楽天証券口座への入金(マネーブリッジ)や、他の銀行からの口座振替よりも柔軟性があります。

そしてSPUの対象となるので、楽天経済圏を巧く活用している人またはそれに切り替えられる人にとってはオンリーワンの選択肢と言えます。

謎の存在「楽天キャッシュ」

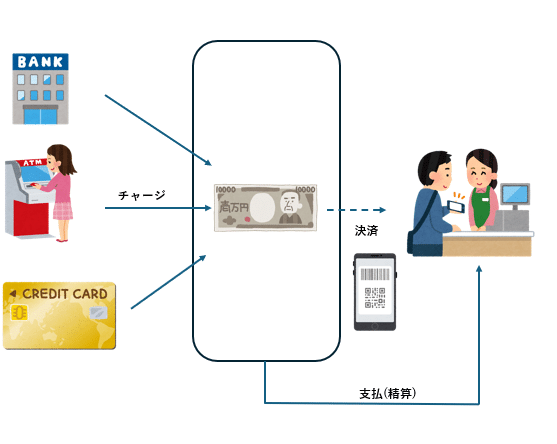

楽天キャッシュは、楽天Pay(R-Pay)などと組み合わせて使う楽天グループ独自のサービスです。

PayPayなどのQRコード決済は通常、アプリのシステム上にチャージされた金額を用いてお店などで決済をするプリペイド式に近い決済方法です。

タイムラグが生じるが形としてはプリペイド形式を取っている

楽天キャッシュは〇〇Pay(PayPayとかその他のQRコード決済サービス)が一つのアプリにまとめている銀行やコンビニATM、クレジットカードからのチャージ機能を分離していると考えると分かりやすいのではないでしょうか。

※店舗によって対応状況は異なる場合があります。

楽天キャッシュはチャージ機能(または送金機能)などに限定しており、楽天Payはそこから充当した決済機能を担っています。

どうしてこうなっているのか正確な所や詳細は想像するしかありませんが、後半で私なりの回答をしたいと思います。

QRコード決済でトップシェアであるPayPayはコンビニ等で販売されているプリペイド型でギフトカードが販売されていません。

恐らくこの辺りに何らかの規制があるのではないかと個人的には思っています。

これを回避するために楽天グループ(楽天カード)は楽天キャッシュと楽天ペイを別々のシステムとして開発し、別々のアプリとして提供。

また楽天グループの組織変更に伴って、楽天カードが束ねていた金融部門…楽天証券やアセットマネジメント会社である楽天投信投資顧問、楽天インシュアランスHD(楽天生命・楽天損保)の位置づけを変更。

楽天カードは楽天インシュアランスHDを傘下に、楽天証券HDが楽天証券・楽天投信投資顧問と楽天ウォレット(暗号資産交換業者)を傘下に治めています。

これによって楽天グループという大きな箱としてはグループ内のサービスですが、楽天証券と楽天ペイメント(楽天キャッシュ・楽天ペイ)・楽天カードはそれぞれ別法人とすることで規制を潜り抜けることで楽天カードと楽天キャッシュの併用が実現できているのではないでしょうか。

賢い人はここまで書けば楽天証券だけが合計月15万円の楽天カードによる積立投資を実現している理由を想像することができるでしょう。

有料記事部分で答え合わせをしましょうね。

楽天キャッシュの魅力

ところで楽天キャッシュとは一体何なのでしょうか?

楽天キャッシュの魅力は楽天カードからチャージする際に0.5%ポイント、お支払いで1%還元という点です。

楽天カード以外のチャージ方法だとポイント還元はされず、決済時のみ1%が付与されます。

楽天証券で楽天キャッシュを使った投資を行う場合、決済時のポイントは還元されません*。

*なんらかの規制があると考えられる。

楽天カードから楽天キャッシュへのチャージという楽天証券以外での決済と同じポイント還元特典をあたかも楽天証券でのサービスのように混同させる巧みな演出にも思えます。

(どの道、ポイント還元もらえるんだからいいじゃないかという意見もあるだろうけど)

また楽天証券で楽天キャッシュの積立投資をしようとすると「残高キープチャージ」(オートチャージ)を勧めてきます。

チャージされていないと買付予算がないので、チャージし忘れを防止しましょうという一見すると親切な案内のように思えますが、よくよく考えるとこれも不思議なサービスです。

楽天キャッシュの闇

この記事が気に入ったらチップで応援してみませんか?