【保険Lv.54】『ユニット・リンク年金』変額個人年金はULの補完商品である

前々回から引っ張ってきた変額保険・変額個人年金の話ですが、今度こそ決着を付けようと思っています。

前回予告した通り、本記事は以下の内容を扱っていきたいと考えています。

・アクサ生命の変遷と資産運用会社との深い関係

・新NISAやiDeCoにはできない保険の優位性

・これまでの変額保険と変額個人年金は何が違うのか?

前置きとか書き始めるとまたいつもように話が脇道へ反れてしまうので、今回はいきなり上記のテーマに入ります。(`・ω・´)キリッ

欧州系最大の保険会社アクサ

まずはアクサについての歴史からです。(オイッ…)

アクサ(仏AXA S.A.*)はヨーロッパ最大の証券取引所グループであるEuroNextグループに所属し、ユーロネクスト・パリ*に上場をしている生命保険・損害保険、資産運用の世界最大級の金融グループです。

*S.A.は仏語で公開有限責任会社(日本における株式会社)の意味。

EuroNextはパリ・アムステルダム・フランクフルト3つの取引所があり、ユーロネクスト・パリ(旧パリ証券取引所)は投資信託市場として現存する最も古い歴史がある取引所。

沿革を辿ると設立は1816年のMutuelle de L'assurance contre L'incendieという相互扶助の火災保険会社となります。

第二次世界大戦後にイギリスもそうでしたが、フランスも手厚い社会保障制度の拡充が行われ民間保険会社は苦境の時代を過ごすことになりますが、1978年に複数の保険会社の合併*を経てMutuelles Uniesに改称。

*保険会社は歴史的に相互会社として設立されたが、1980~90年代に相次いで株式会社への転換が行われ、上場による資金調達と国境を越えたM&Aが行われた。

例:

1998年、メトロポリタンライフ相互会社→株式会社化(メットライフへ)

1999年、プルデンシャル・フィナンシャル相互会社→株式会社化(PFI)

2010年、第一生命保険相互会社→株式会社化

※日本生命相互会社は相互会社のまま親会社となり、傘下の小会社・関連会社を保有している形を取る。

1981年にフランスで25年ぶりの政権交代によって左派政権(社会党:フランソワ・ミッテラン大統領)が誕生すると、経営状態が長年改善しない民間保険会社を国営化して社会保障を更に拡充しようとする動きが再燃。

在任中ガンと戦いながら死刑廃止など今日に残るフランス大改革を断行し、

戦争とナショナリズムへ警鐘を鳴らした。

このリストに自社の名前が入っていることを知ったフランス国内における複数の保険会社は合従連衡となり、1982年にミューチュアル・ユニーはフランスの大手保険会社Drouot Group、1986年にPrésence Group、1989年にCompagnie du Midiを買収。

同社はフランス政府が株式の大部分を保有する実質的国営企業のUAP(Union des Assurances de Paris)、Assurances générales de France(AGF/フランス総合保険)に次ぐフランス国内第3位の保険会社グループに成長し、経営の効率化が図られました。

1980年代後半から1990年代は欧州において大激動の時代でした。1993年にマーストリヒト条約が発効されるとECからEUへ。

金融業は1国(自国)で発行された免許があればEU加盟国内で自由に金融事業を展開する事ができる「ワンパスポート」が解禁されたことで、周辺国の金融機関はM&A合戦が激しく繰り広げられ、資産規模の競争の時代へ。

1985年、統合の過程の中で世界中のどこの国でも同じ発音、そう呼ぶ事ができる社名「AXA」(アクサ)に改称。

そしてアクサもこの時にグローバル戦略を掲げ、欧州に留まらず世界へ飛び出していくことを選択しました。

トリコロールのロゴ

1994年にはアクサによる出資を受けて日本法人「アクサ生命」が、また1998年にはダイレクト型自動車保険のアクサ・ダイレクトで知られる「アクサ損害保険」が誕生します。

ちなみにアクサや保険業界について知らない人でもフランスの赤ワインの一大産地「ボルドー」の名前くらいは聞いたことがあるでしょう。

ワインの名産地として知られるボルドーやブルゴーニュでもアクサのグループ企業「アクサ・ミレジム」は生産者を経営しています。

フランス以外にも甘口で有名なルイ14世が愛飲したハンガリーのトカイ、ポルトガルのポルトのワイナリーを所有し、米国カリフォルニア州ナパヴァレーのワイナリーにも出資しています。

「朕は国家なり」

もしかしたらワイン好きのあなたが飲んだ事もあるワインも、アクサが手掛けたものかもしれません。

グローバル・ファイナンスの時代

乗客用エレベーターが大々的に設置された世界初のオフィスビルでもあり、

「世界初の高層ビル」と呼ばれることもある。(1912年火災で焼失)

アクサは1991年にはニューヨークの名門エクイタブル生命*、1996年には当時フランス最大の保険会社だったUAP**を、1999年には英国のガーディアン・ロイヤル***を次々に買収。

クライスラータワー、エンパイアステートビルが完成するまで世界一の高さを誇り

NY摩天楼の代表的建築物の一つでもある。

*生命表を始めて用いた英国エクイタブル生命と同名だが、それをリスペクトして設立された資本関係のない別会社。(保険業界あるある)

米エクイタブル生命は1985年に米投資銀行ドナルドソン・ラフキン・ジェンレット(DLJ)を吸収、1993年に投資顧問会社アライアンス・キャピタル・マネジメントと合併。2000年に米国の独立系株式調査会社サンフォード・C・バーンスタインと統合され社名をアライアンス・バーンスタイン(AB)に改称。

2001年にAB社の最高投資責任者(CIO)としてグローバルテーマ戦略などを手掛け、今日では「女性版ウォーレン・バフェット」や「ハイテク株の女王」と呼ばれたキャシー・ウッドが就任。NVIDIAを筆頭としたハイテク株中心のアクティブ運用のETFを提唱しますが承認されず、2014年に独立。アーク・インベストメント・マネジメントを設立。

キャシー・ウッドが敬虔なクリスチャンで聖櫃と名付けられた。

**UAPは当時のフランス政府が株式を大量保有する実質的国営企業。この直前に株式の市場放出が始まっていたのを機にアクサが買収。

イタリアのジェネラリ、ドイツのアリアンツによる買収劇が繰り広げられフランス国内2位の保険会社AGFはアリアンツへ買収され、欧州最大の保険グループへ。更にドイツで展開していたAGFの子会社はジェネラリに買収され、危機感を持ったフランス政府は当時のアクサの総資産より2倍も大きいUAPとの買収を承認した。

***Guardian Royal Exchange Assurance plc

FTSE100の構成銘柄の一つだったイギリスの大手保険会社。ガーディアンとロイヤルエクスチェンジの合併により誕生。(ロイヤルは王立取引所近くの地名に由来し、王立または国立の会社という意味ではない)

アクサは得意だった損害保険事業だけ吸収し、生命保険・年金事業をオランダのエイゴンに切り売り。エイゴンはソニー生命と後に提携。

更に2000年には日本の商工会議所などを中心とした職域共済を持つ日本団体生命(ニチダン)を買収しアクサ・グループは成長拡大。

生命保険業界における資産総額では1980年代まで世界最大だった米国Prudential Financial Inc(PFI)、1990年代初頭に世界一となった日本生命を追い越し*、アクサは生命保険・損害保険も保有する世界的な巨大保険グループに成長。

*バブル崩壊で保有資産の不動産価格や債券・株価が大暴落。ここから巻き返しを図るため1996年の金融ビックバンで生・損保相互乗り入れが解禁されるとニッセイ損害保険を設立し、2001年に業界二位だった同和損保と合併しニッセイ同和損保となる。2010年に野村系列とトヨタ系列のあいおい損保と合併し「あいおいニッセイ同和損保」。2013年に三井住友海上グループへ加盟し現在に至る。

一方でフランスの隣国では、2006年に投資銀行クレディ・スイスがスイス最大の保険会社だったウィンタートゥール・スイスを買収します。

1986年に日本で設立していた米国エクイタブル傘下の「エクイタブル生命」は相互会社から株式会社へ転換を果たし米国で上場をして他の保険会社に先駆けとなりますが、結果的にこの転換で経営体力を失い、1993年に日本信販*へ日本の「エクイタブル生命」を売却。

こうして誕生した「ニコス生命」もバブル崩壊による低迷の折、2000年にウィンタートゥル・スイスに売却される道を辿ります。

VISAやMasterCardなど国際ブランドに対抗するため誕生。

Bureauは「事務局」の意味

*当時日本の大手信販会社。2005年にUFJ銀行グループとなり「UFJニコス」、2007年に三菱UFJ誕生に伴い「三菱UFJニコス」。2008年に信販部門が同業のジャックスへ事業譲渡。JCB設立にも参画し、"C"の赤色は日本信販のコーポレートカラーに由来。

ところが「ウィンタートゥール」という名前が日本に浸透していないことや発音のしづらさなどから既に日本で一定の浸透していた買収元にちなんで「クレディ・スイス生命」と名称を変更します。

投資銀行UBSの創業業の地であり、かつては鉄道工業が盛んだった

2006年に本来の「ウィンタートゥール・スイス生命」へと改称*しますが、2007年にアクサがクレディ・スイスからウィンタートゥールを買収。

*この改称時にクレディ・スイスは売却を念頭に置いていたと考えられる。

ウィンタートゥール・スイス生命は、アクサグループ傘下となったことで同社は2008年に「アクサ・フィナンシャル生命」への改称。

2009年にアクサの日本法人「アクサ生命」に統合され、日本で展開する欧州系保険会社では最大*となるのがアクサになります。

*グローバルではドイツのアリアンツグループが2023年時点で資産規模が世界最大。米国系でないことが保険業界と金融の軸足の違いと時代の波を感じる。

米国エクイタブル生命が保有していたアライアンス・バーンスタイン(AB社)もこれを機にアクサ・グループ入りをした。現在はAB社の独立性を重視して資本分離がされたが、リーマンショックの教訓から「大きすぎてつぶせない」規制を避けるために分離したとされている。

米国メットライフやプルデンシャル・フィナンシャル(PFI)などもこの対象となったことで米国における資産規模争いは落ち着き、ドイツのアリアンツグループがこの規制の間隙を縫って今日の世界最大の保険グループになっていく。

リーマンショックが全てを変えた

1990年~2000年代において銀行・証券・保険の垣根を超え、更には国境を越えて競った資産規模競争の時代が、2007年の世界同時金融危機、2008年に起きたリーマンショックによって流れが大きく変わりました。

驚くべきことに2000年代初頭のドットコムバブル崩壊後の株価や不動産価格の回復市況における蔓延した楽観論は、多くの金融のプロ達から三大金融機関の根本的な違いさえ置き去りにして規模の拡大を競っていました。

しかしリーマンショックという金融危機は、キャッシュフローのクラッシュ…世界中からお金が消えるという深刻な影響を受けました。

そんな時になって短期資金を扱う銀行、損をしていてもいつでも売却・換金ができる証券の性質は比較的親和性が高いことが再認識された一方で長期の資金運用を前提としている保険会社の経営方針とは水と油であることが強く意識されたのです。

この結果、三大金融機関のうち銀行・証券というグループから保険会社が切り離されていく事になります。

投資銀行・証券会社は生き残りをかけて奔走し、投資銀行ウェルス・ファーゴ*の保有する世界初のインデックスファンドを買収したバークレイズが、ブラックストーンのブティック会社*にこれを売却することで世界最大の資産運用会社ブラックロックが誕生します。

*創業者が同じで実質的にアメリカンエクスプレスの銀行部門の位置づけ

**個人向けは1975年のバンガードだが、企業年金向けとしてはウェルスファーゴが1973年に世界初のS&P500インデックスファンドを提供。

***金融機関のブランド戦略別の子会社のこと。

一方で日本のエクイタブル生命(を買収したウィンタートゥール・スイス生命)は欧米(主に欧州)で「ユニット・リンク型」と呼ばれる変額保険に「ユニット・リンク保険」と愛称を付けました。

運用レポートの中に無数の変額保険・変額個人年金の商品名が並ぶ

これを受け継ぎ、またアクサフィナンシャル生命の吸収をもって新生「アクサ生命」が2009年に誕生。

現在のアクサ生命の看板商品である「ユニット・リンク」シリーズはこの時から時代の変化に合わせて次々と変額保険を中心とした革新的な商品が行われるようになってきます。

変額保険(有期型)…ユニット・リンク保険(有期型)

変額保険(終身移行型)…ユニット・リンク介護プラス

変額保険(定期型)…ユニット・リンク長期入院一時金プラス

変額保険(定期型)…ユニット・リンク定期*

変額個人年金保険…ユニット・リンク年金

*法人契約のみ

代理店チャネルではユニット・リンク(UL)シリーズが中心

これは1986年にソニー生命が死亡保障を中心とした変額保険(終身型)、1991年に変額保険(有期型)、1999年に変額個人年金を発売、2022年10月になって新NISAを意識して「SOVANI」(変額個人年金)の商品改定を行うまでほぼ1度だけの大手術に留まってきたのとは大きく異なると言えます。

NISAやiDeCoにない保険の優位性

これまで何度かに渡って新NISAやiDeCoについて「国の陰謀」とまでは思ってませんが、気を付けなければいけない点があることについて触れてきました。

単にお金(の額面)を増やすことだけを考えるのであれば、これらの税制優遇制度は優れているかもしれませんが、働く世代における長期資産づくりにおいては投資における価格変動(下落や元本割れリスク)の他にも様々なことを考える必要があります。

特に明確なライフプランが定まっていない内や、必要十分な預貯金が資産として貯まっていない場合、積立投資による資産形成には価格変動リスク以外にも考えておかなければいけないリスクが存在します。

FPや保険募集人として相談者である顧客に、最も気を付けなければいけないリスクとして提案する優先順位の高いものの一丁目一番地は死亡リスクであり、その次に気を付けなければいけないと説くものの一つが「働けない時のリスク」です。

マジで人生に危機感持った方が良いと思う。

死んだら何もできない。独身なら死んで終わりではない。親兄弟や恋人や友人が何を思うのか想像できないのは想像力の欠如。独身に死亡保障が不要というのが自分自身の本音の価値観なら何も言うことはないが、他人の価値観に同調している言い訳である場合が殆どである。

人生は若人が考えている程甘くないし、自分に都合がよくもできていないし、長いかどうかは解釈の問題である…というのが保険募集に携わっている人たちの考えている基本的で共通の価値観である。

大きな病気やケガなどをして長期で働けない状態となった場合にどうやって将来に向けた資産や足元の生活のための資金を捻出するのかという課題があります。

これらを新NISA、iDeCo、資産性保険で考えた時にそれぞれどうなるでしょうか?詳しくは過去の記事(後半有料)を参照ください。

無知は罪

さて、アクサ生命は2024年8月26日から変額個人年金保険「ユニット・リンク年金」(UL年金)の発売を開始しました。最大の特徴は変額個人年金で三大疾病保険料払込免除が付加できる契約ができる点です。

三大疾病と働けないリスクの関係は過去の記事(一部有料)でも触れていますのでご参照ください。

UL年金の販売開始に先立ち、保険会社の研修で担当者は「主契約保険料は一般生命保険料控除、特約保険料は介護医療保険料控除の扱いになります。」と私たち保険募集人に説明しました。

その説明を受け、多くの保険募集人は「三大疾病一時金」があるから保険料払込免除特約の保険料はきっと介護医療保険料控除なのだろうなどと勝手に思ったのですが、この説明の仕方が既に伏線だったようです。

変額保険と変額個人年金の違い

一般的な解釈として死亡保険金の優先順位はかなり低く考えられがちです。

その考え方が正しいかどうかは、その人の家族構成や就労・資産状況、家族への想いや置かれている状況、そして何より価値観によるでしょう。

近年では資本主義の行きついた末なのか、死亡保障にコストを支払うくらいなら運用に積極的に回したほうが良いではないかと考える人が少なくないのも事実です。

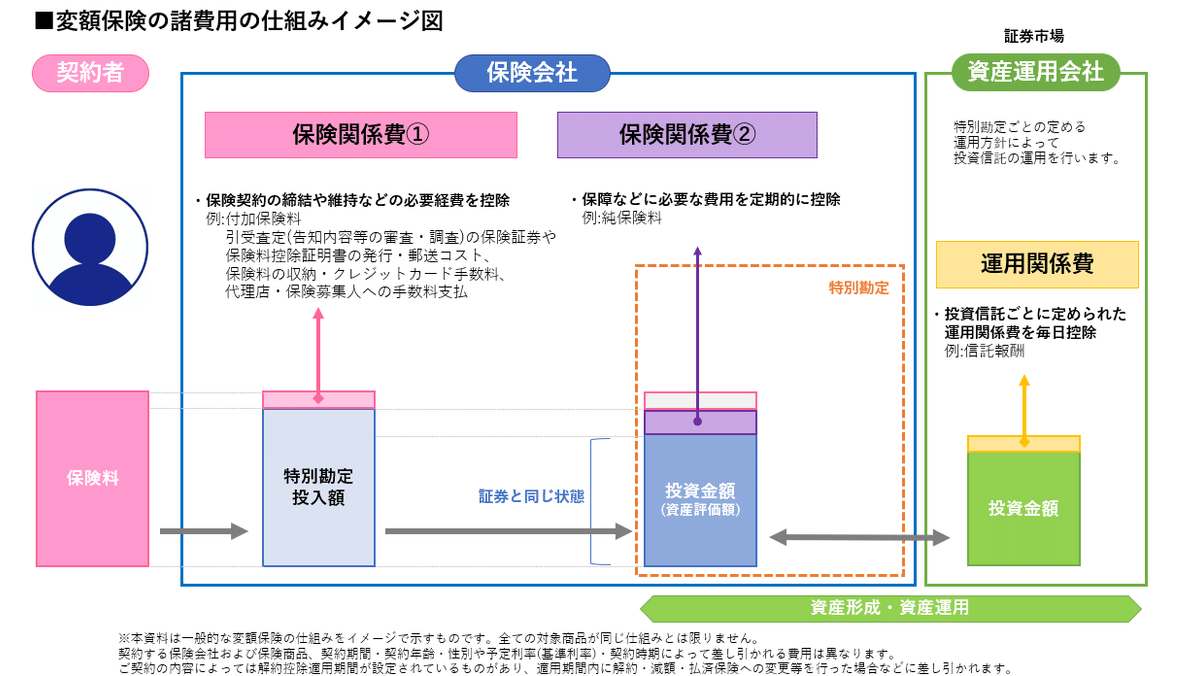

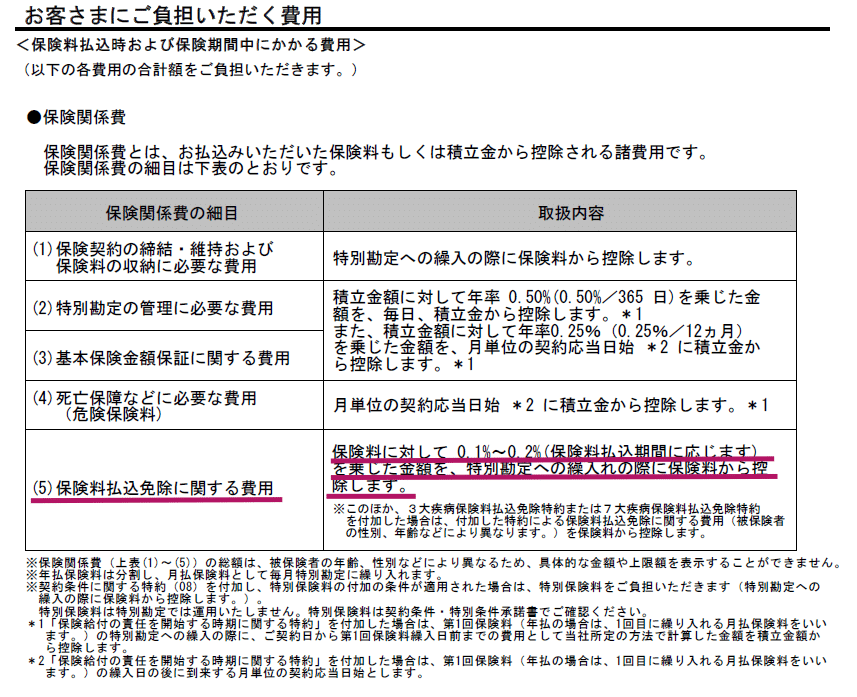

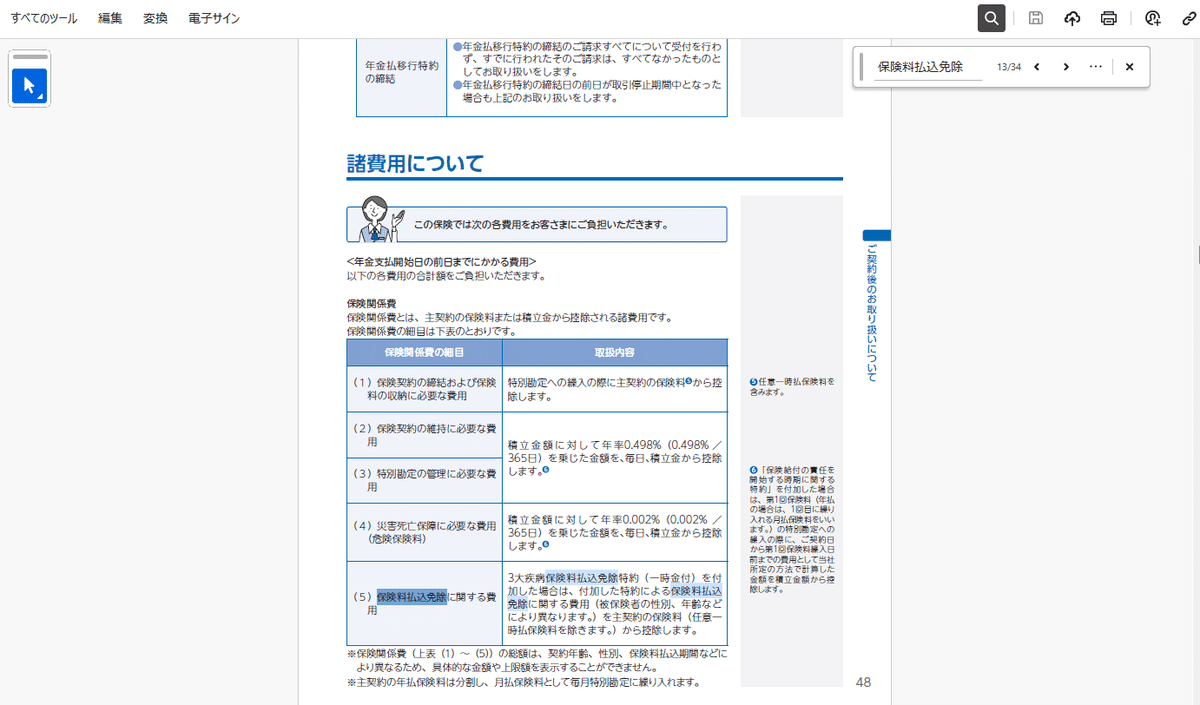

実際、資産性保険の仕組みは契約締結や証券発行・口座振替手数料や募集人への手数料、郵送費などの保険関係費等(付加保険料)を差し引いて、すぐに使われないお金(純保険料)を将来の保険金支払いの原資である責任準備金*を積立・運用を行うものです。

*5年超の解約返戻金に相当

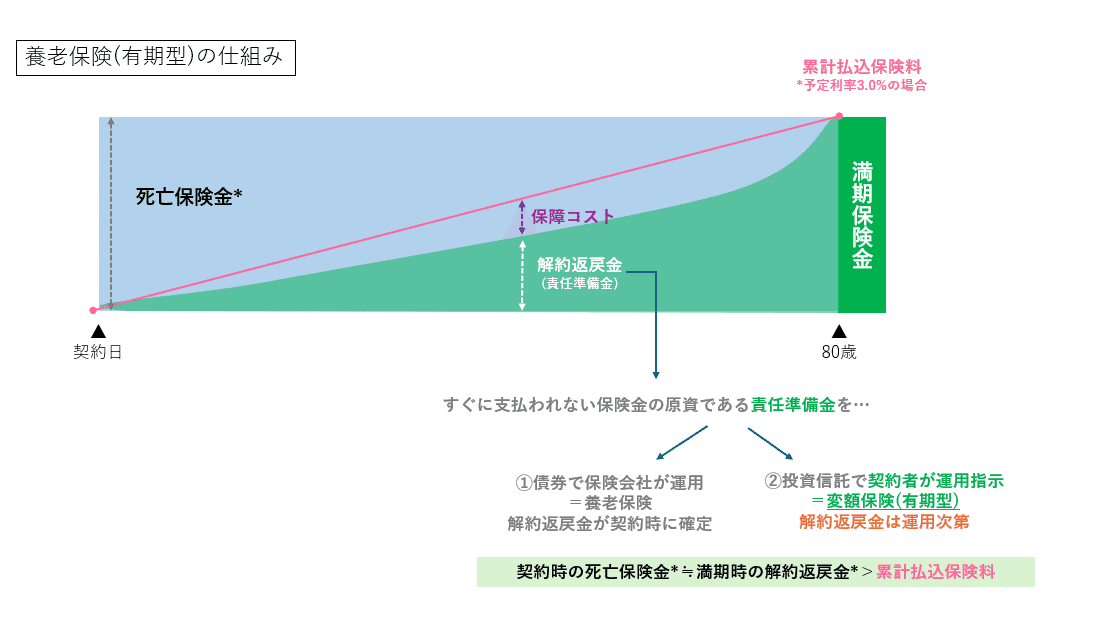

その運用を保険会社が債券で行えば"養老保険"、契約者自身が運用指図をして行う場合には"変額保険"と呼んでいます。

ここでは40歳男性、保険期間70歳、3大疾病保険料払込免除特約付き。

主契約保険料は月払1万円くらいの場合を例に、保険期間と保険料をできるだけ同じくらいにするために設定して考えてみたいと思います。

まずは「ユニット・リンク保険(有期型)」のイメージ図です。

満期保険金額と死亡保険金額がイコールになる

そして下記がユニット・リンク年金のイメージです。

最も大きな特徴は死亡保障(生命保険)の有無でしょう。

ユニット・リンク保険(有期型)の場合には保険期間中、常に払込保険料以上の保険金額が保障されています。

運用が仮に不調(マイナス運用~0.0%や3.0%)だったとしても基本保険金額の最低保証が確保され、運用が好調な場合には運用益を含んだ保険金額か解約返戻金額のいずれか大きい方を保険金として受け取ることができます。

変額保険(有期型)は予定利率3.0%運用時の満期保険金(解約返戻金額)と基本保険金額が同じになる設計です。

つまり万が一の際に、契約者の指定した保険金受取人(遺族)が払込保険料以上の保険金を受け取れるという事になり、保険金だけでなく契約者が育てた、失った時間を受け継ぐことができます。

他方の変額個人年金には死亡保障がありません。死亡時には単に積立金(解約返戻金)を死亡給付金の受取人(遺族)が受け取るだけになります。

*保険商品としての体裁のために災害死亡時に積立金の110%を支払うとしているだけ

そしてそれ故に死亡保険料(保険関係費)が安く、より多くのお金が積立・運用に回る仕組みという点です。

確かに返戻率ではユニット・リンク年金の方が70歳の満期時点での返戻率が若干良いことが分かります。4つの運用状況(-3.0%~6.0%)のいずれも10%前後の差ですから、誤差と言って差し支えないかもしれません。

また年齢を変えても死亡保険金にお金が回らないため、殆ど返戻率に大きな差はありません。(年金開始前は災害死亡時に積立金額の110%)

言い換えると、ユニット・リンク保険(有期型)には、契約と同時に死亡保障がある点に「保険」としての基本機能「契約成立と同時に支払ったお金より即座に大きな保障が持てる効果」があります。

普通に考えて死亡保障付きの生命保険と、死亡保障のない個人年金で解約返戻金額(CV)がこんな誤差であることはおかしいのです。

受取時の税制上の違い

またこの二つの保険には税制上の扱いの違いもあります。積立期間中の生命保険料控除の話ではなく、解約時や受取時の税制の違いです。

資産性保険は契約から5年未満は運用益に対して20.315%の金融類似商品としての課税がされ、5年経過後の解約返戻金または満期保険金は一時所得が適用されます。

このため5年未満に使うお金は新NISAの方が税金面でも優位性が高いと言えます。

(5年未満で引き出す資金を投資に回しちゃいけないと思うが)

他方、変額個人年金保険や個人年金保険の場合には最初から商品名に「年金」とあるように、分割で受け取ることを念頭に置いています。

満期を含む年金受取時に発生するのが公的年金等雑所得の計算です。

個人年金保険は毎年決まったタイミングで定期に年金原資を分割して取り崩す受取方を基本としており、老後資金等で考えた場合に元本部分を年金受取期間で按分して運用益を算出し、それを公的年金等と合算をして所得税・住民税が発生します。

また受け取る年齢が高齢期等であれば、所得に応じて社会保険料(健康保険料・介護保険料)や窓口負担割合が変わることもあります。

毎年同じ月に受け取っていると"定期受取"として扱われる点は死亡保障付きの生命保険も同様ですが、しかし個人年金保険は受け取るための原資である払込保険料の扱いが異なります。

そして年金保険は、途中解約時にもこの年金受取を念頭に置いた払込保険料(原資)の考え方を用いるのですが、この点は担当税理士または提案をしている保険担当者(募集人)にご確認ください。

ご自身で調べたい方は下記のソニー生命の個人年金の税金についてのページなどをご参照ください。

生命保険は担当者を介さないと理解が大変に複雑で難しい「高度な金融商品」であることが少しでも理解できれば幸いです。(分かりやすい点だけで比較することが困難な商品です)

尚、これまでのユニット・リンクシリーズでは契約者貸付(有期型はCVの70%まで)が取扱可能でしたが、ユニットリンク年金には契約者貸付がありません。

保険募集人の仕事、役割は?

保険募集人は契約を預かることだけでなく、保険金がお支払いされるまでの長きにわたって契約者が守りたいと思っている大切な家族を、契約者自身が気づかないリスクや大切にするものを守るために善意の提案をしているはずです。

それがいざ保険金請求や払込免除事由に該当したという困ったことが起きた時にこの事が発覚しても後の祭りです。

それは契約をした契約者の責任なのでしょう。

設計書やパンフレット、約款にも書かれているのですから。

しかしそんな気づかないこと、見落としがちな点だからこそサポートするのも、プロの保険募集人の役割の一つではないでしょうか。

日本のプルデンシャル生命の創業者である坂口陽史は、「『保障』と『保証』」という言葉を使ってそれを説明したことがあります。

保険金で経済的なリスクを『保障』するファイナンス面だけでなく、保険金がきちんと支払われること*を契約者に約束する『保証』するのが保険担当者の役割。

今、そうした本当の意味でのプロの保険募集人は本当にごく一部だけになっているように思えます。(売るプロは無数にいるが…)

目の前の新契約を積み上げる事でばかり同業者から称賛される保険業界…

MDRTの存在と意義を否定するつもりはありませんが、成金の歪んだ価値観の人たちも少なくありません。

フルコミッションを大義名分に、自分の手数料と虚栄心のためなら時には勝手に養子縁組した上に殺人や金銭搾取・詐欺さえしでかしてしまう人が、次々に明らかになるのはビジネスとしてどう考えてもおかしいでしょう。

ましてやそうした被害に対して保険会社がその損失を補填するなど、その損害補填の原資はどこから出すのでしょうか?

多くの保険会社と代理店があまりに保険募集人に、募集人は契約者に様々な責任を押し付けすぎているとさえ私は考えています。

(ビジネスモデルが破綻しかけているのを擦り付けているだけ)

中にはお客様と契約をする時ばかり足繁く通って、契約を預かってからぴたりと音沙汰もない担当者もいるかもしれません。

お客様から連絡を取りたくない*という場合を除けば、契約者は自分から保険の必要性に気づくことが難しく、能動的に保険に関して情報を取得することは困難です。

*担当者に相談や連絡もなく解約や払済をしている場合はそう考えられる。またはホウレンソウもできない人か、付き合うことを避けられている、余程嫌われていると保険募集人は考える事がある。

定期的に情報を届け、可能であれば年1回程度、少なくとも3~5年に1度は契約内容の確認や情報提供などをすることが重要ではないでしょうか。

私たち保険募集人はお客様からおこがましい、または押しつけがましい、中には上から目線だとお叱りを受けることもあります。

しかし「万が一が起きたという悲しみの時に家族に負担を掛けたくない」そんな想いを守るためには善意でただ顧客のことを考えて提案をする、また顧客を育てることも私は保険募集人に課せられた役割だと考えています。

そして"ユニット・リンクシリーズの課題を補う位置づけ"として開発されたのが「ユニット・リンク年金」だと私は考えています。

さて、では『ユニット・リンク年金』(UL年金)はどういった点にユニット・リンクシリーズとの補完性があるのでしょうか?

UL年金はULシリーズの補完商品

UL年金は第一に「積立金の一部引出」が主契約の機能として備わっています。

これは従来のULシリーズでは減額という扱いで対応していた部分の補完であり、また契約者貸付がないユニット・リンク年金における補完機能でもあります。

これまでのユニット・リンクシリーズでは減額をすると、①保険金額が減少し、②保険料も按分されて減少しました。①と②は必ず連動する仕組みでした。

しかしユニット・リンク年金にそもそも保険金額がありません。そして保険料を変えずに運用益だけを引き出すということが可能になりました。

(この場合は積立金を引き出したわけではないので解約控除はかからない)

引き出す資金の運用益は5年未満は20.315%で、5年超は一時所得となるようです。

そして「一部引出」は一時所得の払込保険料累計を経費として先に処理します。

仮に累計払込保険料が100万円の段階で、解約返戻金が200万円だった場合に、累計払込保険料は100万円までの引き出しは先に原資相当額を引き出したことになります。

これを「先取り方式」。

引き出しているのは実態としては運用益だが、保険税制的には積立金を引き出している扱いになり、保険会社がここを商品の仕組みを利用してひっくり返している。(「証券税制と保険税制の違い」で後述)

そして累計で原資以上の引き出し時から一時所得の特別控除50万円を差し引いて超過分をその年の他の所得と合算して所得税を計算します。

この場合、実務でどうなるのかはその時の保険会社の対応次第ですが、一定額以上の場合には支払調書が出ると考えられます。

この「一部引出」が主契約の機能としてあるため、保険料払込免除に該当した場合にも資金の引き出しができるというのはユニット・リンク年金のユニット・リンクシリーズとの大きな補完性と言えそうです。

証券税制と保険税制の違い

ここで証券税制と保険税制における課税ルールを確認しておきましょう。

NISA口座などの非課税投資枠を利用しない場合の比較で、特定口座(源泉徴収あり)の場合です。

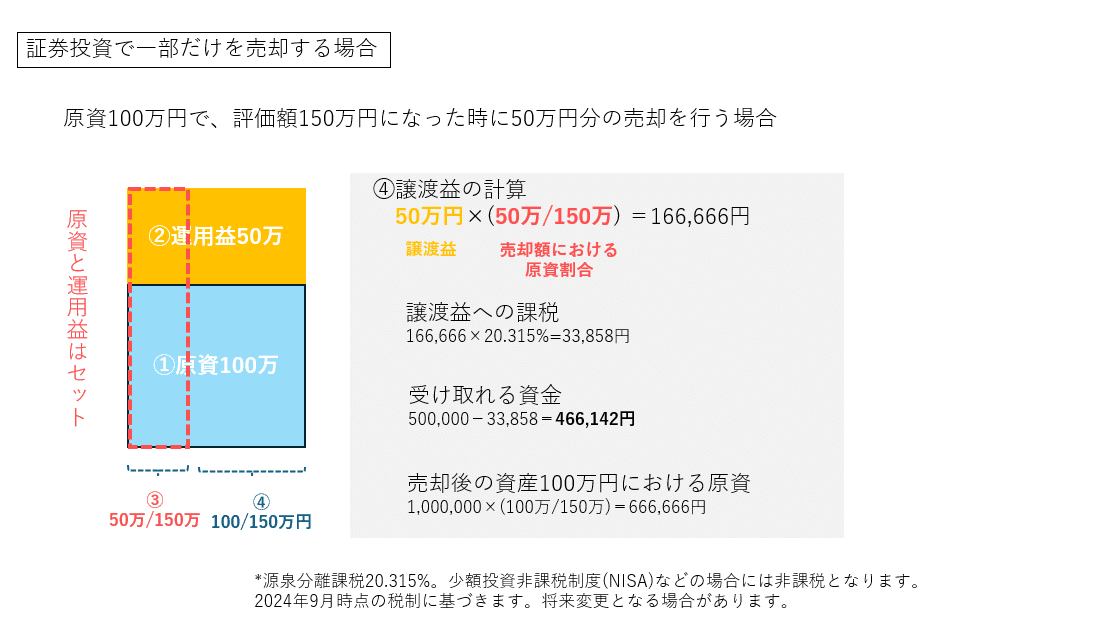

①100万円を投資して、②運用益(譲渡益)が50万円出た場合に…

ケース1「全額を引き出す場合」は全てを売却した時に

③売却時の運用益に課税がされます。

2024年時点では20.315%。

50万円×20.315%=101,575円が納税額なので受取額は1,398,425円。

ケース2「運用益50万円分だけを引き出す」の場合は、売却額における原資の割合を計算して課税します。

運用益は原資がなければ生み出されないので、原資と運用益は常にセットの関係となるためです。

NISAなどの税制優遇制度が拡大・普及したことでお金が増えたことばかりに目が行きがちですが、こうした計算は税制を理解する上でとても重要です。

では次に資産性保険の場合はどうでしょうか?

同じくケース1「全額を引き出す場合」から見ていきましょう。

全売却(解約)する場合には契約から5年未満の場合には金融類似商品として税率20.315%が課せられる点では似ていますが、5年超の場合には「一時所得」として計算されます。

*一時払養老保険等には過去の通達、判例から特段の断りがない限り資産性保険が含まれていると解釈されている。

ケース2「運用益50万円分だけを引き出す」の場合、保険税制上は原資相当額を先に受け取ったとみなす計算がされています。

この時点までにこの保険に支払った累計払込保険料相当額はこの運用益を得るためにかかった必要経費(原資)として考えているのです。

原資ではなく、原資相当額。累計払込保険料ではなく累計払込保険料相当額である点がポイントです。

また死亡保障付きの資産性保険と、個人年金ではこの"経費"として考え方が異なります。繰り返しになりますが、詳しくは税理士、もしくは提案をしている保険募集人に聞いてみて下さい。

尚、他社も同様の取扱いだが、保険料払込免除に該当した場合はその時点までの累計払込保険料までが経費として扱われる点は注意が必要です。

3大疾病一時金

また『ユニット・リンク年金』は、三大疾病で所定の状態に該当した場合に保険料払込免除がされるだけでなく、三大疾病一時金(非課税)が1度限り受け取ることができるという特徴があります。

治療費や一時的な減収補填などに使う事ができるものですが、言い換えるとこの部分がこの年齢・性別における主契約1万円+特約保険料570円の特約保険料となります。

保険募集人どころか、代理店を担当しているアクサ生命の方でさえ発売当初に気づいていなかったほどですが、「ユニット・リンク年金」の特約保険料は三大疾病保険料払込免除ではなく、三大疾病一時金の保険料です。

設計書またはパンフレットの費用の部分にも明記されています。

カラクリに気づいた経緯

これに気づいた経緯を少し話すと…同じ代理店の同僚のFPが『ユニット・リンク年金』の月払3万円の保険料払込免除ありとなしで設計をして比較をした場合に同じ経過年数時点での返戻率が異なることを保険会社の担当者に質問したことでした。

発売したばかりという事もあり保険会社の担当者も分からず確認をしますと帰っていき、そんなことがあるだろうか?と二人で設計書を並べて確認もしました。

確かに返戻率が保険料払込免除ありの方が若干ですが低かったのです。

「これではまるで保険料払込免除の特約保険料は運用関係費から徴収されているようだ」と思いました。

しかもそれをまるでミスリードを誘うような保険料の表記のようにも思えます。

どうやらこの商品にはカラクリがあるぞと思ったわけです。

( *´艸`)コウイウノダイスキ

そこで約款PDFでキーワード検索をかけて順々にチェックしていくと該当の箇所があり、こうした費用に関しては重要な事項ですので必ず設計書・パンフレットにもそれが明記されていると考えて、パンフレットや設計書を再度見直すとしっかりと書かれていました。

また自分でも設計をしてみると保険料を月払3万円、5万円、10万円と大きく設計してもこの特約保険料が変わらないことを発見しました。

なのでこれは遅かれ早かれ多くの人が気づくことだったかもしれません。

※保険料払込免除なしの場合は月払15,000円以上からしか契約できない。

これも隠された秘密というかある事情があると考えている。

つまりこれは三大疾病一時金の保険料であって、保険料払込免除の保険料ではない。また研修で保険会社の担当者が「特約保険料は介護医療保険料控除」の意味がようやく理解できました。

これまでも何度も様々な裏ワザや抜け穴、落とし穴を何故か偶然にも見つけてしまう私の才能が今回も発動してしまったようです。

UL(有期型)P免の安さの秘密

この記事が気に入ったらチップで応援してみませんか?