【保険Lv.31】混在する特定疾病保険と密接にかかわる公的介護保険制度~現役世代は不利という大誤解⑩

本記事は【保険Lv.30】の続きになります。

公的介護保険制度の仕組みと目的を理解する

ソニー生命が生前給付保険を発売した2年後、2000年に40歳以上の国民全員に加入義務がある「公的介護保険制度」は高齢社会を見据えた新しい社会保障制度として始まりました。

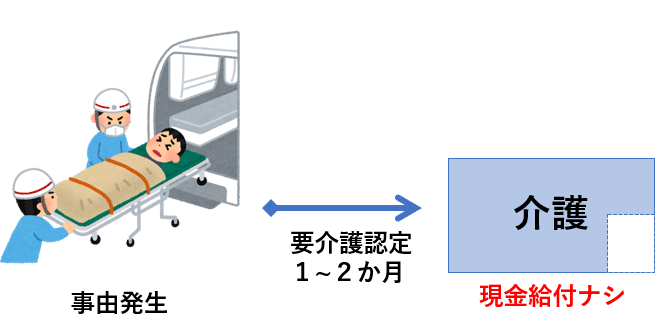

公的介護保険制度は要支援・要介護認定をされると、認定された要支援・要介護度に応じた介護サービスを、少ない自己負担1~3割で利用することが出来ます。

介護は健康保険のように治療をしたら完治して終了、あとは治療費が掛からない訳ではなく、生活を持続していくために継続的に発生し続ける介護サービスの負担を軽減しようとするのが介護保険制度における目的となります。

介護状態に該当した年齢や症状にもよりますが、平均5年。

長い方の場合10年以上で亡くなるまで続くことも珍しくありません。

また公的介護保険制度は事由に該当し、申請をしてから居住の自治体に申請を出すとおよそ1~2か月ほどで認定がされます。

「介護」とは健常な状態が欠けたことで、生活を一人で行うことが困難な状態を意味しています。

これを介護サービスなどで補い、生活を持続させようとする考え方のため介護サービスを限度額までの中において少ない負担で受けられるようにするという考え方に基づいています。

一方で介護状態になった場合に、生活を持続するための収入については介護保険制度では保障されていません。

介護サービスの自己負担を少なく済むようにする制度が公的介護保険制度の目的だからです。

これは隣接する健康保険制度でも同様のことが言えます。

健康保険制度は病気になった場合に「医療費の自己負担が1~3割という少ない負担で済む」これが目的です。

病気の治療のために仕事を休んでも健康保険制度は基本的にお金を支給してくれませんよね?(給与所得者の傷病手当は例外的な措置、事実自営業者は傷病手当の対象外)

一方で国民年金・厚生年金は「年金を受け取る」ための制度です。

このため認定された際に支払われる障害年金や遺族年金のように生活のための現金が給付される仕組みは「年金を受け取る」が目的であるから現金給付がされるのです。

またこうしたお金に関する様々な課題はストックとフローというお金の基本的な知識(感覚)がないとやや理解は困難かもしれませんので、過去記事からの図解を転載しておきます。

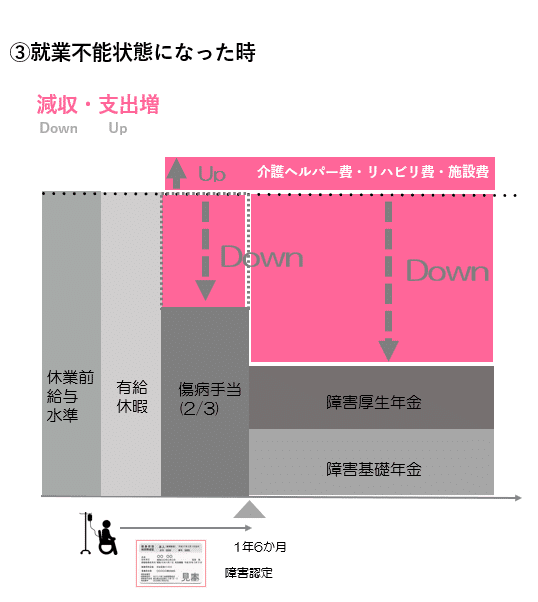

介護ヘルパーさんに生活の世話をしてもらったり、リハビリをしたり、介護施設に入居する介護費用は家賃・光熱費・食費などの生きていくための最低限の生活支出に加えてかかる支出(Up)です。

自己負担1~3割という支出の大部分を補ってもらえる一方で、介護の状態によってはこれだけでは生活が十分にできるとは限りません。

また家賃・光熱費・食費などの最低限かかる生活支出(Down)を、働けない状態である介護状態でどうやって確保することが出来るでしょうか。

働けなければ収入を十分に確保することが出来ません。

「介護」とは介護リハビリ費用だけの話ではなく、現役世代に起きると収入に大きく影響するという問題の2つの視点が不可欠です。

そしてこの収入に関わる部分は公的介護保険制度ではなく、公的年金に備わっている障害年金と密接な関係にあります。詳しくは次回の【保険Lv.32】をご参照ください。

また公的介護保険制度は年齢によって65歳以上を第一号被保険者。

40~64歳までを第二号被保険者と分けています。

第一号被保険者が要支援・要介護状態となった原因を問わない一方で、第二号被保険者は所定の特定疾病を原因とする要支援・要介護状態のみを対象としています。

そしてこの所定の特定疾病を観て、多くの方はこんな状態になどならないと公的介護保険制度の現役世代に対する脆弱さを嘆きます。

確かに公的介護保険制度の第二号被保険者で認定をしている特定16疾病の一覧を見ても末期がん以外の病名は想像が難しく、また末期がんを含めてどれも恐らく大変な状態だろうということは想像できますが、その実態をイメージすることは多くの健常者には身内でそれにかかった人でもいない限りは困難でしょう。

その一方で、「第二号被保険者は公的介護保険制度が殆ど使えない」と判断するのは早計です。

何故ならこの該当者が少ないだろう特定16疾病で要介護認定を受けている該当者数は、40~64歳の現役世代の死亡者数と殆ど同じか、調査年によっては上回ることもあるからです。

多くの方が死亡保障には備えるのに、同数の該当者がいる公的介護保険制度のこれをリスクとして無視するのは保障に備える上で不十分ではないでしょうか。

何故、介護リスクは軽視されやすいのか

その一方で公的介護保険制度やこの不足(介護費用と減収)を補うという視点が多くの方に十分認知されていない、時に軽視されたり、後回しにされやすいのは制度の複雑さよりも、身近な人に介護を実感する機会が圧倒的に少ないという社会経験的な側面にあるように思います。

というのも現在65歳以上の世代の親世代の大部分は高齢者(たとえば親や祖父母)が介護に至る前に寿命が短く、亡くなることが一般的だったためです。

これは私がやっているオンラインセミナーの冒頭で説明している話ですので詳しくは画像をクリックしてセミナーを受講していただければと思いますが日本人の平均寿命は戦後一貫して伸び続けています。

そして現在の65歳以上の親世代は場合によっては現在90歳前後でまだご存命か介護を正に必要とし始めている段階に入りました。

この間に日本では公衆衛生や食生活の充実。医療も進歩して一昔前なら助からなかった命が助かるようになった結果、長生きの時代と重なり介護が長期に渡って必要になる時代にまさに近年に入ってから突入したため、介護リスクを多くの人が本格的に経験するのは2025年以降からになると考えられます。

2025年は日本で最も人口の多い戦後ベビーブームで生まれた団塊の世代が75歳以上(医療費負担1~2割)に到達することで、日本の社会全体で負担する医療費や介護費用が2011年度の約1.5倍に爆発的に急増する時代で、「2025年問題」とも呼ばれています。

2000年に導入された公的介護保険制度が見据えている本当のリスクは65歳以上人口が30%を超える2025年以降で、今はまさにその境目の時期に当たります。

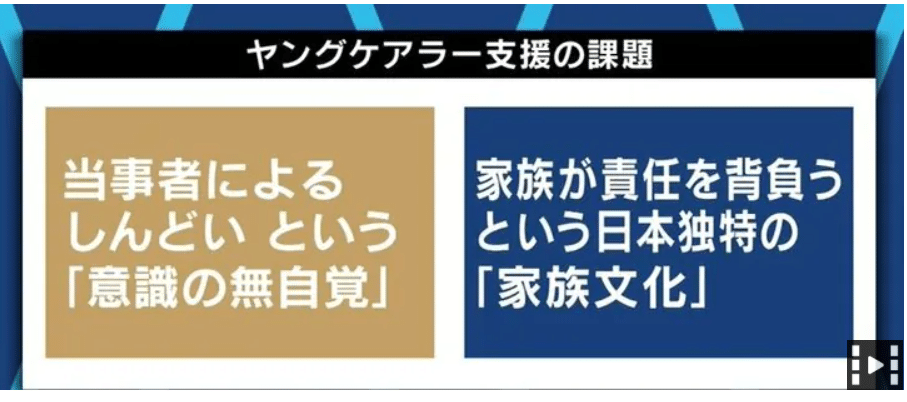

既に一部で親の介護などで休職や離職を余儀なくされている現役世代の人たち、また家族の世話をすることは当たり前という家庭環境*で育ったヤングケアラーなどが社会問題として懸念され始めています。

*老齢期における介護だけでなく、身体や知的障害のある兄弟姉妹の世話・面倒を見る場合なども含まれている。

当事者は問題を問題と認識していないことや自己犠牲を強いられる日本人の家庭における家族観など問題の根はかなり深い所に根差しています。

特定疾病保険金、三大疾病と3大疾病の使い処の違い

さて現役世代(40~64歳)が働けない状態とは、いずれにしても頭を抱えそうなほど大変な状況だというのは分かったところで話を「三大疾病」や「3大疾病」などの特定疾病保険について戻したいと思います。

三大疾病で倒れた場合、予後などの状況によっては死亡リスクよりも更に大きな経済的なリスクが発生する…

これは預貯金では補いきれない大きな経済的損失を補う保険でこそ備えるに相応しい状況と考えることが出来ます。

一方で死亡時よりも大きな保障…

この部分を死亡と同額の保険金では備えることが十分にはできないかもしれないという点は十分に気を付けなければいけません。多くの保険会社の生前給付保険などは死亡保険金・高度障害保険金・特定疾病保険金は同額となっています。(死亡時1000万だと特定疾病保険金も1000万になっている)

他方で3大疾病…軽度の心臓に関する病気の場合、命や後遺症ほどまではいかないまでも生活に支障を来たす後遺症があまり残らない、激しい運動や重い荷物を持つなどの制約はあったとしてもデスクワークなど仕事をすることができるように思える急性心筋梗塞・脳卒中以外のその他の心疾患や脳血管疾患でも死亡と同額の保険金は必要なのでしょうか?

生命保険文化センターの傷病別・年齢階級別平均在院日数によると心疾患は平均19.3日、脳血管疾患は78.2日で高齢なほど入院日数の長期化の傾向があります。

これから推察できるのは心疾患よりも脳血管疾患の方が明らかに長期入院の傾向にありそうだということです。

厚生労働省の平成29年度(2017)患者調査の概要の統計表(PDFのページでP15/資料印字ではP30)によるともう少し詳細を観ることが出来ます。

例えば心疾患(高血圧性疾患を除く)全体では凡そ19.3日前後。

その内の虚血性心疾患*は8.6日前後、その他の心疾患は29.2日。

脳血管疾患は入院日数の短期化が進んでいますがいずれも78日前後を示しています。

これは私見ですが、心疾患・脳血管疾患は手術で支払い事由に該当することはあっても、心疾患は入院で該当するケースは今後益々医療が進歩すれば少ないかもしれないということ。

また脳血管疾患は入院日数がその他の疾病と比べても長そうということです。

保障範囲の広い3大疾病と言えばメットライフ生命ですが、米ドル建て終身保険の「ドルスマートS」(2002年発売、2020年9月改訂~)は特約で3大疾病と公的介護保険制度の要介護2以上を保障しています。

この特約というのにナンデヤネンと突っ込んでしまう方もいるでしょう。

しかしこれは前回の冒頭『特定疾病保険金で気を付けておくべきこと』の受取後の保険金は相続時に現金として課税対象になるの一つの解決策でもあります。

(主契約として販売しないのはメットライフ生命が直販と代理店の両方で募集をしているから。直販のための商品設計として作られているが、保険代理店も全く同じ商品を販売しているため)

支払事由の心疾患・脳血管疾患は所定の手術または継続20日以上の入院が保険金支払事由になっていますが、急性心筋梗塞・脳卒中のような命に関わる病気でもない限り、また麻痺などの後遺症が残って入院が長期化しない限りは3大疾病で長期入院することは実際問題としてかなり稀ではないでしょうか。

その一方でメットライフ生命の代理店等からの声で「特約ではなく三大疾病保険金の商品は出さないのか」という要望も数多く寄せられたようです。

何しろソニー生命・ジブラルタ生命・オリックス生命などが三大疾病から3大疾病にする見込みはかなり低いからです。

面白いことに三大疾病と3大疾病の保障範囲に対する傾向はそれぞれの保険会社の医療保険などの保険料払込免除特約の範囲と重なります。

恐らく3大疾病での保険料を算定するための基礎(考え方)を持っているかどうかによって変わってくるのではないかと思いますが。

こうした要望が聞き届けられたのか分かりませんがドルスマートSの発売(改訂)から約1年、メットライフ生命から変額保険「ライフインベストプラス」(2021年9月~)が3大疾病保険金を主契約で死亡保障と同額で保障。特約ではなく主契約での販売されました。

変額保険は解約返戻金・満期保険金が契約者が比率を指定して運用する特別勘定での運用成果によって変動する保険商品のことです。基本保険金額である死亡・高度障害・特定疾病保険金は最低保証されています。

3大疾病での保険金支払事由は心疾患・脳血管疾患は所定の手術、または急性心筋梗塞・脳卒中は1日以上の入院。

その他の心疾患・脳血管疾患は継続20日以上の入院が支払い事由になっています。

*所定の手術は健康保険適用の手術。

広い範囲の保障が良いともろ手を挙げて喜んでいる保険募集人は多分あまりいないでしょう。保障範囲がそれなりに広くなるという事はつまり保険料がその分だけ高くなる(積立・運用に回るお金が減る)わけですから広いから良いではなくバランスが大切です。

ところで三大疾病もしくは3大疾病に該当して死亡保険金と同額が支払われる生前給付型の保険の意義って多くの人は一体どう考えているのでしょう?

①治療費?

②長期入院による支出の増加?

③長期休業による収入ダウン?

①治療費は健康保険での自己負担は3割または高額療養費制度があり、会社勤めの方なら職場の健康保険組合によっては付加給付がある場合も。

また加入している医療保険で多くの場合に十分に補填ができるでしょう。

こういってはなんですが、わざわざ死亡保険金と同額で保障されていて複数回は受け取れない三大疾病または3大疾病で保険金を受け取るのに問題は何もないでしょうか?

たとえばガンなどにおいての再発・転移があった場合にはどうするのでしょうか?一度だけ発生する大きなリスク(死亡・高度障害)であれば気にしないほどのことが生前給付保険では生きて人生が続くとなるとこうした再発・転移という問題も考えなければなりません。

またやがてやって来る死という避けようのない問題も、この時になってお金が用意できていないというのは懸念されるべきことではないでしょうか。

特に大きな問題となるのが保障額以上の大きな経済的リスクである先進医療制度や次々に登場する新薬の問題です。もしこうしたことに備えようとするなら医療保険・ガン保険などに付帯できる先進医療・患者申出療養特約などは非常に少ない保険料で通算2,000万円などの大きな経済的リスクを解決してくれます。

その他、いわゆる西洋医学ではなく東洋医学や民間療法などの健康保険適用外の治療方法を模索する場合にもまとまったお金がある事は大きな支えと言えるでしょう。

②長期入院で困るのが差額ベッド代などの自己負担3割や高額療養費制度に含まれない支出の増加。東京都内の病院なら個室1泊はビジネスホテル1泊に匹敵するコスト、約1万円は覚悟が必要。またパジャマ代や食事代など日数に応じてかかる負担も考慮する必要があります。

こうした費用をまとまって受け取った特定疾病保険金から取り崩して充てるのはもっとも考えられるケースでしょう。

一方でそれは医療保険またはガン保険の入院日額では不足なのでしょうか?

医療保険・ガン保険にも備えている方がこの用途のために特定疾病保険に備えるのはやや支払う保険料が高くないでしょうか?(使わなければ解約返戻金があるタイプが多いとはいえども)

③長期休業による収入ダウン…特に脳血管疾患は入院期間の長期化もですが、麻痺等からのリハビリは退院後などにも続きます。

医療保険では入院中でなければ日額の給付金は受け取れません。

入院期間よりも退院後の人生の残りの長さはもっと長いことが考えられます。

収入が下がればその補填に、麻痺等でリハビリや車いすが必要であればそうした器具の購入や手すりやスロープなどのリフォーム費用として使う。

これってまるで介護を受ける人のお金の使い道…

あっ!↑↑↑↑

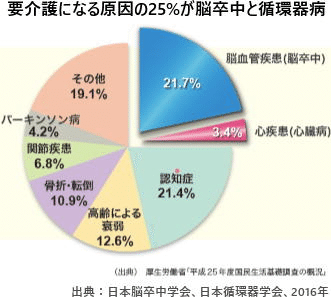

公的介護保険制度で第二号被保険者の要介護状態と認定された人の、介護状態の原因となった割合の約50%を「脳血管疾患(脳卒中)」が占めています。ちなみにガンは1%、心疾患3%です。

特定16疾病を名前の印象から末期がんに意識をどうしても持っていかれがちですが、内訳を確認してみれば脳血管疾患が半分以上を占めているわけで…。

つまり三大疾病も3大疾病も、特定疾病保険は公的介護保険制度に該当するような事例を意識して商品設計されているということに。

ちなみに第一号被保険者を含む全体だと脳血管疾患が21.7%ほどだそうです。

これは言い換えると脳血管疾患の場合、医療が進歩して一命を取り留めることはできるようになったけれど、脳にダメージが残った状態(麻痺や言語障害など介護が必要な状態)でその後の生活・人生を生きていくことになった人が第二号被保険者、つまり現役世代で約半数…いかに多いかということではないでしょうか。

だとするならば、三大疾病や3大疾病への加入目的はこうまとめることもできるのではないでしょうか?

【まとめ】他の加入する保障内容に大きな影響を与える

三大疾病=医療保険*に既に加入している場合に、減収や退院後のリハビリ等の介護費用にかかる支出を補填する保険金額を設定

*三大疾病入院日数延長や3大疾病入院日数無制限特約あり

3大疾病=医療保険に加入していない場合に、これ一つで入院・手術~退院後のリハビリ等までの減収・治療費・支出増を幅広く補填する保険金額を設定

これはガンと診断された場合にまとまったお金が受け取れる…ガン診断一時金やガンでの特定疾病給付保険金の使い道ととてもよく似ていないでしょうか。

ということは、医療保険の加入の仕方、備え方にも影響を及ぼさないでしょうか?

たとえば三大疾病保険金にある程度のまとまった金額で加入をしていれば、医療保険の三大疾病入院日数延長や三大疾病入院日数無制限などは考え方によってはこだわる優先順位が契約者によっては低くなるかもしれません。(地味に保険料の総額が大きくなるので…)

既に手元にある程度自由に使える預貯金があるなら、医療保険に加入しない代わりに3大疾病保険金でまとまった資金をいざという時に備えるという選択肢も出てくるかもしれません。

近年の医療保険は60日型が主流とはいえ、保険会社によっては30日型や40日型のように短期入院を意識した保険が登場しています。

一方で保険会社によっては60日型だけでなく、120日型を少しの保険料の差額で選ぶことが可能な場合もあります。

年齢や性別・そして保険料によっては三大疾病入院日数延長特約や三大疾病入院日数無制限特約よりも120日型を選ぶのも一つの選択肢かもしれません。

また保険料払込免除特約の付加などについても同様の考え方をすることが出来るかもしれません。

まとまった特定疾病保険金を受け取れば、医療保険・ガン保険などに保険料払込免除特約を付加しないというのもリスク時のストック・フローのバランスを考えれば選択肢として出てくるでしょう。

さて、ここまで長々と書いてきましたが、次回【保険Lv.32】ではこの内容を踏まえ近年加入者が急増している障害手帳や障害年金と連動する「就業不能障害保険」と、そして次々回【保険Lv.33】ではこれら特定疾病保険の課題と位置づけを完結編として解説していきたいと思います。

本記事は執筆者であるFPA個人の主観に基づいて書かれています。掲載の保険商品および特定の保険商品・保険会社を推奨するものではありません。また特定の保険商品・保険会社を誹謗中傷するものでもありません。

また記事内で解説する内容は保障内容を整理・理解するためのもので保険募集人等が提案資料として用いることを固く禁じます。

保険契約は契約者における自己責任においてパンフレット・設計書・約款等の保険会社が定めた資料・情報を必ず参考にご検討下さい。

間違いがないように注意をして書いていますが、何かトラブルが起きても私は一切の責任を負えません。自己責任万歳。自助努力万歳。

その他の関連記事まとめ一覧

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらチップで応援してみませんか?