生命保険契約におけるモラルリスク対策の通算対象強化開始(2024年度~)

生命保険の契約時に重要事項説明書の交付と説明を保険募集人から受けていると思います。

この中には契約の保険の特徴や保険金支払い事由(条件)の他に、免責を含む保険金・給付金の支払われない場合の事例などの説明がされています。

この中には生命保険会社全42社が参加している一般社団法人生命保険協会および全国共済農業協同組合の共済契約における「契約内容登録制度」「契約内容照会制度」についても触れられています。

契約内容登録制度と契約内容照会制度

生命保険や共済の契約が生命保険協会のデータベース(DB)に登録される仕組みを「契約内容登録制度」と呼び、ここに登録されている保険契約を各保険会社が必要に応じて照会することができる仕組みを「契約内容照会制度」と呼びます。

そしてこれらを包括するシステムをLINC(Life Insurance Network Center)と呼び、主に募集人登録状況やモラルリスク対策のための仕組みとして保険会社・共済が共同で活用しています。

たとえば死亡保険金額については各保険会社ごとに年齢や職業等で基準が設けられており、自社で申込があった契約者・被保険者でそれを超える場合には引受ができないことを判断します。

また入院日額などの場合には日額2万円を超える金額が一定期間に契約されている場合には過大と判断され、成立と同時に解約をするなどの場合を除いて契約ができないことがあります。

これを「他社通算」と呼び、保険会社ごとの「自社通算」と合わせて引受の可否を判断する材料としています。

2024年度からの契約の変更点

ここに2024年4月1日以降から新たに以下(4)~(7)の項目が追加となりました。

これらの項目は2024年4月以降契約分から契約内容登録制度を介してDBに登録され、一定期間(ほとんどの場合は5年以内)に重複して契約がある場合にはその申込みを取り下げるか、既に契約済みの契約の保障を減額や解約するなどの整理をしなければ引受けできないことになります。

(3)入院給付金の種類と日額・一時金

かつて医療保険は入院一日ごとの給付である日額が主流でした。

しかし今日では入院日数の短期化やDCP導入、高額療養費制度の認知度が高まってきたことを受けて日額だけでなく、〇日分の日額をまとめて支払う初期入院給付金や日額とは別にまとまった一時金を支払う入院一時金も登場しています。

これによって単に「入院日額」だけを他社通算しても実態が把握できなくなってきたため、今回のような拡大措置が取られるようになりました。

入院一時金の場合、「入院一時金×1/30」で日額相当の金額を算出し、全社通算で5万円相当だったものを日額3万円相当*に引き下げが行われました。

*年収の1/365以内の場合には日額5万円相当を限度。

主婦(主夫)の場合は日額3万円、

学生・未就学児・パート・アルバイト・無職の場合は日額2万円相当を限度

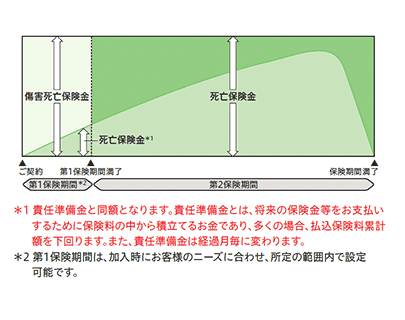

(4)災害死亡保険金

大きな特徴として挙げられるのが「災害死亡保険金」は、法人契約などを中心に日本生命のプラチナフェニックスに代表されるプラチナ系商品で契約数が急増しており過大な保険金額の契約に対する規制・けん制と考える事が出来そうです。

プラチナ系は告知事項が少なく、既往症や持病のある人でも比較的加入がしやすい反面で第1保険期間(5年や10年が多い)の保障が災害死亡や傷害死亡などに限定されるため保障としてすぐに普通死亡を確保する事が出来ないタイプです。

こうした注意事項がある反面、この第1保険期間の解約返戻金が普通死亡の保障確保のために差し引かれないという特徴から解約返戻金が早く貯まりやすいといった特性もあります。

(但し、解約控除期間等を設けている場合が殆どで、減額や払済保険への変更などは解約と同等の扱いを受ける)

(5)がん給付金・一時金

またガンと初めて診断確定された場合や入院時、通院時など所定の状態に該当した場合に支払われる日額や月額、まとまった一時金(10万円単位)で500万円超となる契約が他社通算出ある場合にも引受可否の制限がかかることがあります。

尚、契約によっては三大疾病や特定疾病など「ガン+〇疾病」となっている場合にはガンにおける保障部分を登録される事になります。

<個人契約>全社通算で1000万円まで。

<法人契約>従業員の全社契約を通算して1000万円まで、

役員の場合には全社通算で2.2億円。

<共通>また過去6か月以内のがん一時金保障の加入が4件以内

(6)就業不能保障給付金

2014年の解禁以来、もっとも生命保険における保障領域で契約件数が伸びている「就業不能保障」もこの対象となりました。

<個人保険>全社「就業不能給付金月額」通算で年収の5%以内

<事業保険>月額換算のフィナンシャル基準(年収の5%以内)を撤廃

(7)先進医療特約

今回の改訂で直接、もっとも多くの個人契約者が該当する可能性の高いのが医療保険・ガン保険に付帯する「先進医療特約」の重複加入です。

これまでは同じ保険会社内で元々契約をしているガン保険に先進医療特約が付加されていて、医療保険を後から追加した場合に重複して先進医療特約がある場合などは自社通算でプラン設計時や申込書作成時などにアラートが出てクリアにならないと申込ができませんでした。

しかしこれがA社のガン保険、B社の医療保険で契約をした場合には先進医療特約を重複して契約出来てしまうことになります。

損害保険の場合はかかった損失(治療費)を填補する実損填補型ですので、重複加入は片方で損失が補填されると、片方で損失が発生していないことになります。

生命保険の場合は定額払いが基本ですが、先進医療特約はその中でも珍しい実損填補形型の保障となっています。

(このため損保と類似性が近く、数理計算上は5年更新や10年更新の医療保険・ガン保険も存在する)

契約内容登録制度・照会制度の対象となったことで、2024年度以降の契約からは重複加入(2件以内)には規制が入ることになりました。

対象が拡大した背景

契約内容登録・照会制度の対象が拡大した背景には、いくつかの理由があります。その中で特に大きな影響を与えているのが複数の保険契約を取り扱う保険代理店の普及にあります。

保険契約は古くから保険会社所属の保険募集人を介して契約をする事が一般的な加入経路でした。

しかし1996年の金融ビックバン以降、保険の自由化と複数の保険会社を取り扱う乗合代理店(総合保険代理店)が登場。

また個人のライフスタイルの多様化が進んだことで、契約者が自分の保障を医療保険はA社、ガン保険はB社、就業不能保険はC社、死亡保障はD社といったように1社でなく複数社から組み合わせることも珍しくなくばいばかりか、若い世代にとっては常識となっています。

保険会社も医療・ガン保険から就業不能、収入保障、死亡、資産形成まで自社が全方位で最も競争力のある商品を提供しているというところは存在しておらず、ソニー生命は2023年1月から医療保険の自社での販売を停止。

提携した住友生命グループのメディケア生命の医療保険・ガン保険の代理店となり、医療保険にこれまで割かれていた開発リソースを自社が得意とする資産形成・資産運用などに振り分けるようになりました。

また契約者にとってもそれぞれの保障が自分に合っている保険会社を好んで選ぶようになってきています。

このようにこれまで保険会社1社で完結していた加入チャネルは多様化し、「自社通算」だけではモラルリスクの排除ができなくなってきたことが背景にあります。

そして保険契約は本来ビックデータの活用であるはずですが日本では個人情報保護法が2000年に施行されるとできるだけ個人情報を取得しないようにしようという動きが加速しました。

他方、米国のIT企業などは個人を特定しないで個人を推察する方法によるビックデータを活用し、ターゲティング広告などで効率の良いビジネスを展開しています。

これの是非は置いておくとして、日本でも情報の活用という段階にようやく動き始めている動きがあります。

今後の予想

ここからはタラレバ話です。

こうしたデータの蓄積には時間がかかり、恐らく5~10年という時間を経て日本の保険業界におけるビックデータの活用は次の段階へと移行するものと考えられます。

これらを取りまとめているのは生命保険協会の会長を持ち回りで務める大手生命保険会社です。

主に日本生命、第一生命、明治安田生命、住友生命…この辺りの保険会社が今後の日本の保険業界をどう捉えているかですが、これらは殆ど金融庁の天下り先であり、少子高齢化と人口減少が急速に進む日本においてはデータをようやく集め始めた段階です。

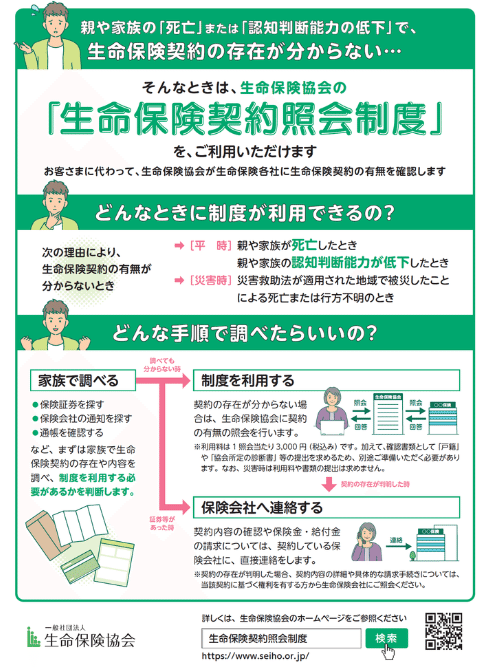

具体的なビジョンが何かあるのかは明らかにされていませんが、個人的には保険契約者やその家族がワンストップで保険金・給付金請求ができる社会的システムが構築されると利便性が大きく向上するだろうと考えています。

たとえば契約者が健在であればご本人にどの保険会社で何を契約しているか確認することもできますが、死亡や高齢による認知症、意識不明の状態などで保険契約がどこの保険会社でしているか分からない場合という状況が少なからずあります。

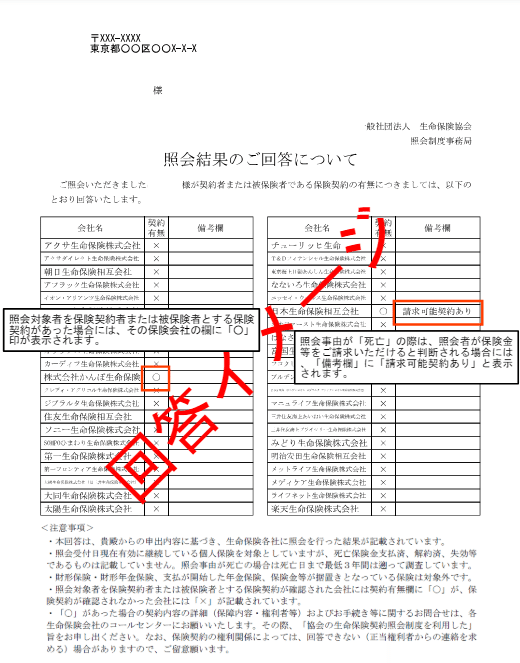

2021年7月1日から配偶者や親族、相続人などに限ってですが、生命保険契約照会制度で有効契約の有無のみを確認する事が出来る仕組みが始まっています。

(但し保険金請求は受取人でないと契約を教えてもらえないし、請求もできないという課題もあり、現在は後述の各種制度でそれを補完している)

しかしこの仕組みは除籍謄本・申請者との続柄の確認できるもの、ユーザー登録の後に本人確認書類などをアップロードして、②照会の要件を満たしているかが判定されたのちに決済(3,000円)をして、③生命保険協会に登録している保険会社全社に有効契約を照会をしてくれるものです。

しかも2024年現在②ではメールが届くのに、肝心の③の結果が出たことは通知してくれないというシステム的にもまだまだ不親切な点が多く、また時間がかかりすぎます。(約3週間)

保険会社も家族情報登録制度などを独自に行っていますが、保険会社で契約をする度に登録をしなければいけません。

保険会社によっては家族情報登録制度が始まる以前から契約をしていたAプラン、制度が始まってから契約をしたBプランで契約時に登録をしても、契約ごとでAプランの契約は制度に登録されないという状況も発生しています。

保険会社曰く、契約を家族に知らせたくない人もいる(…)からというが、それならBプランの契約時にそれを選べるようにしてほしい…

また既に生命保険ではある程度の認知がされている「指定代理請求制度」を発展させた、「保険契約者代理特約(制度)」なども取り扱いが始まっていますが保険会社ごとにその取り組みの度合いは大きく異なっており、保険金・給付金請求と合わせてワンストップで申込・請求の代行を担える仕組みが誕生すると手続き上だけでなく、請求時における様々な利便性が向上する事が期待されます。

現在は各保険会社ごとにそこに人件費を割き、システム開発にコストをかけているわけでこうした共通プラットフォームを構築する事で保険契約にかかるコストを削減できる期待も持てます。

加えて現在は非加盟になっている全労災やCOOP共済、その他地域や業界ごとにある各種共済など隣接業界もこれらの枠組みの中に統合ができればどこに加入をしているか本人・家族が分からない場合などにも大いに役立つのではないでしょうか。

これらの仕組みはローンやクレジットカードや割賦販売等におけるCICやJICC、KSCなどの信用情報の仕組みとよく似ています。

ということを考えると現在は保険会社が個別に把握している反社会的勢力における引受拒否リストや、過去の早期解約・失効等をした契約者に対するスコアリングなどが導入される方が早いかもしれません。

先日、知った話ですが大手の某保険会社は1年以内の早期解約は傘下の保険会社を含めて永年で加入お断りされるそうです( ゚Д゚)キッツ…

また私が経験した中では他代理店で以前に、「責任開始に関する特約」を付加したのに初回保険料を支払わずにそのまま失効していた人がいました。

「保険料入金前の責任開始に関する特約」は初回保険料を支払わなくても保障が開始する特約で、初回保険料はクレカ払または次回の口座振替時に行われます。

この特約は仮に死亡保険だった場合、初回保険料を支払わずに亡くなってしまった場合には死亡保険金額から初回保険料を差し引く仕組みで2006年8月にソニー生命が保険料着服などの費消事故防止、キャッシュレスを目指して初めて導入し、現在では多くの保険会社が採用しています。

この方の場合、改めて申込こそできるもののこの特約を付加しては加入できず、初回保険料を振り込まないと引受査定さえしてもらえませんでした。

(結局、この方はこれが気に入らなかったのか申込もクーリングオフとなり、前回の早期失効の理由も不明だが、一次選択上は問題がなかったとしてもやはり過去の行動が通常出ない人の申込を受けない判断も場合によって必要だと感じます。)

この記事が気に入ったらチップで応援してみませんか?