【保険Lv.38】「子どもが生まれたら学資保険」は大昔の話?⑥

私はかつてベネッセのたまごクラブ・ひよこクラブ監修ウイメンズパークやミキハウスの季刊誌HAPPYNOTEで子育て世代向けのマネーセミナーやお金に関するコラムの執筆をしていたこともあります。

広告スポンサー様である保険会社への忖度によって非常に時間の浪費をさせられた経験から現在はこうしたことの一切を費用前払いでしかお受けしていませんが、どうにも世の中には未だ「子どもが生まれたら学資保険」という幻を頑なに信じ込んでいる保護者がいるようです。

結論から言いますと、

子どもの教育資金を学資保険で用意しようとするのは大昔の発想

ということになります。

今回は学資保険の基本的な仕組みと何故、学資保険が時代に合わなくなってきたのかについて解説をしていきます。

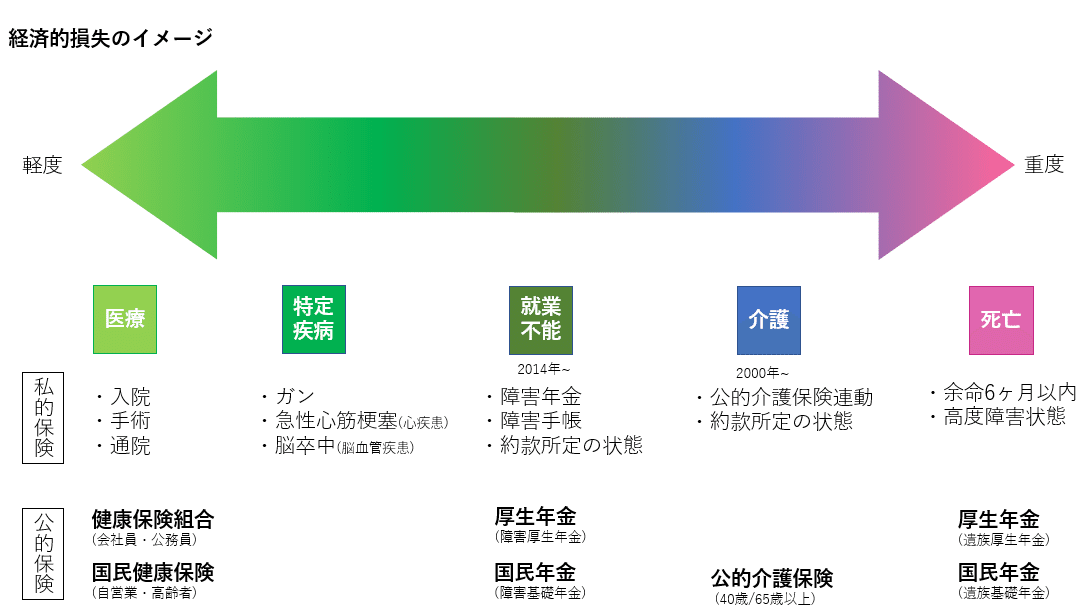

子育て世代のお金の基本

労働と収入、そして生活のための支出は図にするととてもシンプルですが頭で考えようとすると少々わかりにくのではないでしょうか。

世帯主が会社に働きに行く→労働力を提供して収入を得る→給与から家族の生活のために支出する

もしここで働き手が倒れてしまったとするならば、会社に労働力を提供できず給与は亡くなり、家計に入ってくる収入も途絶えるため、生活が維持できなくなってしまいます。

また子どもの教育資金は親が倒れてしまえば、積立を継続する事が困難になる事を考えると保険で備えることが合理的であるということに異論をはさむ保護者はいないでしょう。

子育てにかかる2つのお金と2つの学資保険

子育てには大きく分けて「養育費」と「教育費」の2つのお金がかかります。

「養育費」は子どもが成人をするまでの生活をしていくための教育費を除いた”かかる”費用全般を指します。

「教育費」はいわゆる学校などの教育に”かける”費用を指しています。

この二つの言葉の意味を正しく理解していないと子育てには無尽蔵にお金が必要という事になってしまいます。

そして学資保険には大きく2種類あります。

一つは契約者(一般的に父母いずれか)が死亡した場合などに以後の保険料払込が免除され、満期保険金が支払われる「貯蓄型」。

もう一つは契約者が死亡した場合に貯蓄型と同じ効果に加えて、子どもの養育費に充てるための育英年金(収入保障保険金)を支払ったり、子どもが満期である18歳*までに病気や怪我をした際の医療保障を追加した「保障型」です。

*一時払・10歳満了・15歳満了・22歳満了のプランなど様々。

「保障型」は「子ども保険」という別称で呼ばれることもあります。

「貯蓄型」は「保障型」と比べて返戻率を重視していますが、そもそも教育資金の値上がり(インフレ)に返戻率110%程度ではついていけません。

学資保険にしろ、保険商品というのはその国の国債金利に基づいて金利を約束しているため、1999年のゼロ金利政策、2016年のマイナス金利政策の発動によって日本の預金金利が消滅しました。

(1%未満は複利効果が実際にほぼ生まれないためゼロという解釈を金融の世界ではする傾向にある。複利はA*x^nの乗数のため。資産=A、金利=年率x(%) 年数=n 乗数=^ )

大学進学の教育資金として毎月1万円ずつの積立をしているとして、インフレ率2%(黒田日銀総裁・アベノミクス目標)を前提とするならば最低でも120%の返戻率が必要です。

また別記事でも書きましたが、これからの時代を見据えて子どもに海外留学や海外の大学への進学を視野に入れるなどであれば少なくとも返戻率150%以上(インフレ率3~5%)を目指す運用をしていく必要があります。

また学資保険などの保険で教育資金を用意するのは単にお金が積立額よりも増えるだけを考えて加入する人は殆どいないでしょう。

万が一、いざということが起きた時の保障があるから保険で備えるという方の方が多いのではないでしょうか。

一家の働き手が倒れて生活が回らないのに大学入学費用だけ用意されてもそこまでにかかる養育費*)が確保されていなければ家計は何が起きているでしょうか。

*2005年で1,640万円、現在はもっと高額化していると考えられる。

そもそも働く世代のリスクは今や死亡だけではないので保障範囲が多岐にわたる今日において学資保険で備えるというのは実情にまるで合っていないというのが私の見解です。

元本割れは今や当たり前の学資保険

やや古い2015年のデータですが、この6年ほどで更に学資保険を取り巻く環境は更に悪化*しました。

*日銀のマイナス金利政策が2016年に発動されたため

(アップデートするだけ今や時間の無駄なのでこのまま使用しています)

一方の保障型(通称:子ども保険)は返戻率が元より低く2000年代以降は長らく満期時の元本割れが当たり前。

「保障型」の学資保険は育英年金や医療保障の保険料に原資から引き当てられます。元より20年超に渡る低金利下ですので「保障型」での元本割れは仕方ないとしても、保障範囲が死亡・高度障害などと20~50年前の保障内容のままであることは加入を検討している方はきちんと理解しておくべき点です。

(学資保険ではなく保障範囲をきちんと考慮した収入保障等に別途加入が多くの場合、今や必須であると私は考えている)

また学資保険にセットされている医療保障に至っては肝心の18歳以降に保障を継続できないことが殆どです。

※18歳満期で保障そのものが終了する。満期とは更新ができない保険終期を意味しています。

つまり早くに加入をした利点をわざわざリセットするという全く意味不明なことをしています。

それだったら医療保険に生まれてすぐに親が子を単独の医療保険に入れて上げれば一生値上がりしない保険料で契約できるのに…。

セットにすることで説明をする側の手間と親が手続きを簡略化しただけで、少し考えればそもそも実情にまるであっていない内容を未だに販売していることに保険会社が如何にこの学資保険に手を抜いているかが分かります。

学資保険を推奨しない理由は顧客利益もないし…

こんな状況になっても放っておいても約半数近くの人たちは商品を作ってパンフレットを置いておけばそれでも契約をしようとするから存在しているのでしょう。

また保険募集の現場からすれば学資保険は全ての保険会社で販売を即座に見直すべき実情もあります。

某S生命の月払約1万円(契約者30歳男性・被保険者0才・18払込満了22歳満期)の学資保険に加入をすると保険募集をした担当者が受け取る報酬は18年間で120円ポッキリです。

往復の交通費にもなりません。

継続手数料(次年度手数料)もびた一文入りません。

これっきり(BGM♪)です。

つまり保険会社もこの学資保険をきっかけ作りとして提案しているだけで、本気でこれを契約してほしいとはミジンコほども思っていないという表れでもあります。

尚、返戻率は17歳時点でやっと100%。

22才時点まで5年間に渡って受け取ってようやく102.65%。

途中で払えなくなったら元本割れが避けられない…

これはもはや契約者にとっても保険募集をする側にとってもメリットがありません。

人を介して相談をする、提案を受けるというのは付加価値の提供です。

WIN-WINでなければ、人に相談をする意味などありません。

(だから相談者である消費者は本来、相談料を支払うべきなのだが)

親に何かあっても家族を守れない、物価上昇でまるで教育資金が足りない、そして募集する担当者も赤字…なんのコントでしょうか。

これは保険募集人にとってボランティアではありません。

むしろ托鉢修行です(;T△T)

しかしそれでも「子どもが生まれたら学資保険」という親世代の呪いのような言葉に従って学資保険を好む人たちがいます。

私は10年以上、保険募集の現場にいますが学資保険を1度も提案さえしたことがありません。

募集する側にとってだけでなく、契約をする側にとって価値がないプランを提案する程、私たちは暇ではないのですから保険会社はし〇じろうのキャラクター使用料にお金を使うくらいならこの商品の販売を止めてほしいほどです。

でも一部の消費者・契約者はこういう分かりやすさを好むんですよ。

わかりやすいでしょ?

「子どもが生まれたら学資保険」

思考停止していれば黙って搾取される側になれるのですから、あえてそれを保険会社は正そうとはしませんよね。

何も保険会社は学資保険への加入を強要しているわけでもなければ、契約者自身から選んでもらうために様々な商品を提供しています。

保険募集人は自分にとっての報酬にならない上に、顧客が鴨が葱を背負って割腹自殺しようとしているのですから「お客さん、目を覚ましてください」と親身に、必死になって説明しますが聞く耳持ちません。

社会が大きく変わったのに今更になって学資保険を選ぶのは、変化に弱い日本人の典型と私は考えていますが、こうした特徴を理解し、それでもあえて選ぶ理由があると考えるのであればそれはそれだと思います。

例えば健康上の理由でその他の選択肢が選べないなどの場合などの場合には、逆に学資保険・子ども保険を選ぶことが最適と呼べる場合もあるかもしれません。

学資保険・子ども保険は他の保険よりも比較的、告知事項が少なかったり引受基準が緩和されていることがあるためです。

搾取される側、情報弱者から抜け出そう

インターネットに溢れている情報を鵜呑みにしたり、またその情報を自分で取捨選択できない人たちのことを「情報弱者」(情弱)と呼びますが、相談者が変化に弱いだけなら本人にとっての不幸だけですからまだマシです。

相談をされる保険募集側にとっても相談者にとってもお互いにとって何のメリットもない時間の無駄だから、本当に備えるべきことのための検討に時間と労力をお互い割くべきです。

そしてそのために消費者は最低限の相談料を保険募集人やFPに支払うのがせめてものマナーでしょう。

そのうえで学資保険が自分の目的には合致しているという人がもしかしたらいるのかもしれませんが。

教育資金を考えようというのであれば、そのためにまず考えるべきことが山ほどあるというのにお金さえ用意すれば後は子どもが勝手に大人になってくれるはずもないのに、どうしてそういう結論だけを切り取った思考を鵜呑みにするのでしょうか。

教育は子どもが親を超えて自立して成長をしていくための「投資」なのです。

その他の関連記事一覧

保険関連記事まとめ

マンガ「生まれた時代と教育資金準備」(再掲載)

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらチップで応援してみませんか?