"就活~社会人1年目"のための給与明細書の見方「社会保険」を理解する⑱📧(2023年3月後半号)

4月ですね。職場によっては高校・大学・専門学校などを卒業したばかりの新入社員が入社してくるかもしれません。

社会人になって最初に受け取る給与は4月から勤務開始の場合には5月支給分からになる所が多いでしょうか。

私事ですが社会人になりたての頃、親に格好つけて大学を卒業した3月で仕送りを止めてもらった結果、4月にいきなりピンチに陥りました(苦笑)

幸い3月は内定先で2/3か月ほどフルタイムでアルバイトをしていたためにアルバイト代が振り込まれ、貯金と合わせて凌ぐことができました。

しかし5月に給与をもらう頃(毎月15日)になって自宅には自動車税納税通知書が届き、排ガス規制などのなかった時代のやや燃費の良くないスポーツカーに乗っていた私は結局、いきなり貯金を取り崩して生活費を捻出することに…(涙)

そして4月にクレジットカードで決済した祖父母、両親への就職時のお礼のプレゼントの請求が翌月には届くというなかなか胃の痛くなる想いを数カ月過ごしました

(;=△=)遠い目

もしこれを読んでいる就職前の学生の方で、春から実家などを離れて暮らす方がいたら卒業旅行や思い出作りをすることをするなとは言いませんが、いつから親の支援なしに自活した生活に切り替えるのか。

それは手取りでどれくらいで、家賃や光熱費・通信費、食費…諸々でどれくらいのやりくりが必要なのかを予め計画を立てることをお勧めしておきます。

またこれらは言い換えると就職活動をする際に、求人情報と一緒に提示されている情報でもありますので就職活動が始まる時に知っておく情報とも言えます。

(私が就活をしていた時代は就職氷河期の後半、内定取るのも大変だったんですよ?)

尚、自炊ができないと食費は生涯において外食・中食(弁当・惣菜)で何倍も支出を多くすることになりますので、機会があれば料理を覚えるのはコストを抑え、健康に寄与し、生涯の医療費の支出抑制にもつながりますのでお勧めです。

さて、給与明細をもらったらまず隅々まで目を通して、どんなお金が支払われ(支給)、どんなお金が差し引かれ(控除)、それはどんな意味を持っているのかを理解する事が大切です。

次にどういう計算で自分の手取り額になっているのかを理解することを最初は注目してほしいと思います。

しかし多くの社会人は大変残念なことに大学受験の合格または就職(内定)がゴールとなっていて、自分の給与から強制的に天引きされている社会保険について考える事、学ぶ事を投げ出してしまっています。

私の肌感覚では8割以上の新卒者がそんな状態であり、説明をしてもらえる職場ならまだ恵まれている方で、実は社会保険については中学校・高校の授業の中で軽く触れられている内容ですから一々上司や先輩・指導員が教えてくれることはほぼありません。

そして自分を環境に合わせて変化させていく、また社会や会社も常に変化していくものであることを理解しておくことがとても重要です。

つまり中学・高校で学んだ社会保険の仕組みなど基本であって、数年経てば形が変わっていることも珍しくありません。

本記事では給与から支給前に強制的に差し引かれる*「①健康保険」「②介護保険」「③厚生年金」「④雇用保険」と「⑤労災保険」の社会保険(社会保障・公的保険)についての基本を解説していきます。

*源泉徴収と呼びます。泉の源から強制的に徴収するという絶対取りっぱぐれのない仕組み

社会保険の目的

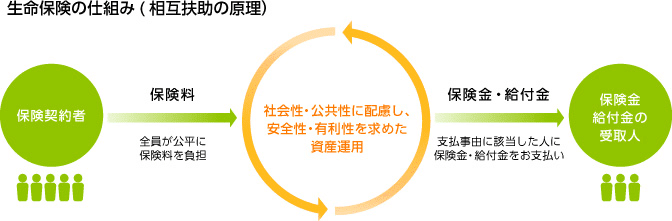

人が快適に安心して人生を過ごすために、ライフプランとも密接にかかわる「保険」と言う仕組みがあります。

社会保険(社会保障)は「公的保険」、民間保険会社が提供する保険を「私的保険」と呼びます。

この二つの保険は「保険」という仕組みを利用していますが、全く異なる性質を持っています。

中学・高校で学ぶ「保険」について簡単におさらいをすれば、まず公的保険には加入義務があり、私的保険は任意加入です。

そしてここからが社会人として学校で学んだことの先にある応用編です。

公的保険は既に起きてしまった社会問題を解決するために世の中からから強制的に集めたお金を資金(基金)として保障を提供します。

資金に不足が生じれば働く人が給与等から強制徴収される保険料だけでなく、所得税・法人税・消費税などの増税によって資金を調達します。

他方、私的保険はこれから社会で問題になっていくと考えられる問題を解決するために任意の加入者から集めた問題の解決策として個人が個別に備える仕組みです。

個人が自らの意思で備える仕組みで、保険料は予めリスクに応じて決められていて、健康診断結果や告知書などで加入の可否を判断され、健康状態等によっては加入を断られることもあります。

「公的保険」はその国の中で多くの人同士が助け合う仕組みですが、全ての人の生活や生き方に合わせて制度がつくられている物ではありません。

年齢も職業も、働き方、年収、家族構成、資産の状況や何歳まで働き、どのような人生を送りたいと考えているかは人それぞれ異なります。

このため公的保険があるから私的保険に備える必要がないと考えるのは過去を観てこれからも同じような時代が続くであろうと考えるバイアスに陥ってしまう危険性があります。

これからの進行方向(未来)や周辺の交通状況も併せて見て運転しないと危険ですよね?

公的保険はあくまでも社会として最低限の提供であり、もしそれが自分や自分の家族の状況にとって足りない場合には、自ら私的保険で備える必要があります。このため自助努力と、加入者同士が助け合う相互扶助を基本理念に置いています。

また私的保険を検討する際には、公的保険で補いきれないリスクとは何かを理解していないと優先順位の低い保障にお金を割り振ってしまい、本来備えるべき優先順位を見誤ってしまいます。

それを避けるために働く世代の人には給与明細に書かれてある社会保障についての基本的な理解をしておくことが重要です。

まず各項目では多くの方が該当する公務員・会社員を含む給与所得者の場合の例を中心に解説していきます。

補足的にそれぞれの項目の後半でフリーランス・自営業の方の例をお伝えします。

また公的保険について、金融庁も「公的保険ポータル」というWebサイトを運営しています。

消費者・契約者自らも調べて学ぶ環境はすでに整っており、学ばない人は本当に必要な自分と自分の家族への備えについて優先順位を正しく認識できていないとも言えるかもしれません。

①健康保険

どの健康保険に加入しているか、病院が差額の請求先を把握する意味もある。

健康保険は非常に様々な役割を担っている社会保険の基礎になっています。

健康保険の中で最も多くの方にとって身近なのが傷害や病気(疾病)で病院の治療を受けた際にかかる医療費の自己負担が原則3割*で済むという仕組みです。

*保険適用の部分に関してのみ。自由診療・混合診療・先進医療・患者申出療養や差額ベッド代、病院食・パジャマ代・シーツ代、通院にかかる交通費等は健康保険適用外のため自己負担100%。

またこの自己負担には月ごとに上限が設けられており、この仕組みを「高額療養費制度」と呼んでいます。

しかし歴史を紐解いていくと健康保険制度が誕生した1961年当初は健康保険料を支払えば被保険者(保険の対象者)の自己負担はゼロでした。

それが無法図な医療の使い方、モラルハザードを引き起こし、抑制するために1981年には現役世代向けに窓口での自己負担が原則1割となり、この自己負担増の救済、緩和措置として高額療養費制度が1984年から始まります。

また高額療養費制度は社会情勢(主に財源)を根拠に細かく制度変更を繰り返しながら今日に至ります。

この間、高齢者の割合は日本全体で非常に少なく、働く世代が多かった人口構造から70歳以上の高齢者または65歳以上の障碍者の医療を支えることができ、無料でした。この制度を「老人保健制度」と呼びます。

※老人保健制度も2015年3月末に廃止され、現在の「後期高齢者医療制度」

へ移行されました。上図ピンクの部分。これらの変遷と将来予定されている姿などの詳細は過去記事を参照。

日本では世界の先進国の中でも非常に珍しい、日本で暮らす全ての国民は誰しもが何らかの健康保険制度に必ず加入することが義務付けられています。

この事を「国民皆保険」と呼びます。

何らかのと説明したのには理由があり、給与所得者でも「健康保険組合」「協会けんぽ」「共済組合」(まとめて被用者保険)と加入している健康保険が職業や勤務先によって異なります。

配偶者・子などの扶養親族は何らかの健康保険に加入するか、扶養者の健康保険に加入可能。

またフリーランス・自営業者・無職や75歳未満などの被用者保険に加入をしていない人は「国民健康保険」に加入をします。

ケガ・病気は一般的に年齢が高くなるほどかかりやすく、また回復にも時間がかかるものや病気とずっと付き合っていく必要があるものもあります。

つまり75歳未満の人とひとまとめにされる国民健康保険は年齢の若い人ほど高齢の病気や怪我をしやすい人のための負担を強いられ不利で、被用者保険の加入者は原則として65歳未満までの若い人で加入者の大部分が構成されていることから病気やけがをしにくい余剰が生まれ、それらを原資に「産休」「傷病手当」*、保険組合によっては「付加給付」などの追加の保障が受けられます。

*休業前の12か月の平均の給与(税引前の総支給額=標準報酬月額)を基準に2/3が加入の健康保険組合から補填されます。

また健康保険組合ごとに支給額は代わりますが出産一時金(42万円)にプラスαが支給されます。

国民健康保険の場合には出生児一人につき一律42万円のみ**

**50万円に増額検討中

産休は出産日(出産が予定日より後になった場合は、出産予定日)以前42日(多胎妊娠の場合は98日)から出産日の翌日以降56日まで。

以降は給与所得者の場合に限り雇用保険から育休手当(原則1歳まで、最長3歳まで延長可能)が支給される。

「付加給付」とは高額療養費の拡張版で、たとえば日本最大の時価総額企業であるトヨタ自動車のグループの健康保険組合では自己負担は2万円で、これを超えた金額は還付されます。

働き方・年齢、また勤務先の違いによっても加入する健康保険が異なります。

健康保険の全体像を示すと以下のようになっており、この後で触れる40歳以上に加入が義務付けられている公的介護保険制度とも連動しています。

扶養家族と世代間の保険料負担

またこの健康保険・公的介護保険制度はこの後でお伝えする他の社会保障と異なり、所得に応じた保険料負担となっているため扶養家族(子供や働いていない配偶者・同居の親族)の保険料も支払っていることになります。

所得に応じてなので、扶養家族がいない人も2人、3人、4人、5人…と多くても所得が同じであれば給与天引きされる健康保険料も同じです。つまり少ない保険料負担で多くの扶養家族が社会保障の恩恵を受けることが出来ます。

独身の人からすれば不公平感があるが、家族を養う立場になると逆に負担が減るのでありがたい仕組みではある。

尚、同居の扶養家族とは言っても収入・年金が一定額*以上の場合には自分の収入・年金から加入の必要があります。

*同居の場合には通勤手当などを含む控除前の総収入130万円未満かつ被保険者の半分未満の年収の場合

別居の場合には総収入130万円未満かつその額が被保険者の仕送り額より低い場合など。

全ての65歳以上が現役世代の子らと同居しているわけではありませんが、国民年金・厚生年金を含む公的年金の受給分布は以下のようになっていて、加入している全員が負担していると言いながらも約4割の高齢者は良く言えばこれらの社会保険料の負担を現役世代に世代間で支え合い、悪く言えば若い世代に実質的に転嫁されていると言えます。

<公的年金受給額>

~100万円未満:37.9%

100~200万円未満:33.1%

200~300万円未満:25.8%

300万円~:2.9%

不詳:0.3%

給与所得者の収支(療養期間中)

健康保険で保障されているのは自己負担の治療費と傷病手当による休業による減収保険となります。

つまり図にすると以下のようになります。

治療費には既に触れたとおり、①健康保険適用の治療費と②自費部分(差額ベッド代・パジャマ・シーツ代・病院食代・自由診療(先進医療・患者申出療養を含む)があります。

また傷病手当で補填しきれない③減収部分の3つを補填する目的なのが民間保険(医療保険・がん保険)となります。

自営業者の収支(療養期間中)

老齢年金の受給年齢より若い早期退職者、またフリーランスを含む自営業者の場合は基本的に有給休暇がありません。

また健康保険も財源に余力のない国民健康保険に加入しています。

このため治療のために入院をすれば即、減収となります。

貯蓄がある程度あればそれを取り崩して生活支出を補填できますが、長引くとなかなか辛い状況になります。

加えて治療費がかかり、付加給付(休業前所得の2/3補填)もありません。

病気にかかった際にダイレクトに収入が減少し、治療費等の支出が増加というのが社会保障の手薄な自営業者の場合には起こり得るのです。

また自営業者の場合、事業と個人の財布が一緒のためにクレジットカードや銀行ローンの審査が通りづらいこともあり、持っている預貯金等の資産が虎の子であることもあります。

事業の運転資金を取り崩せば、最悪の場合には事業の存続にも影響を及ぼし廃業に追い込まれることもあります。

②公的介護保険

公的介護保険制度は2000年に高齢社会を見据えて始まった最も新しい社会保障です。

加入義務は40歳以上の全ての国民で、基本的に健康保険料と合算で源泉徴収されます。

既に退職をして老後の年金(老齢年金)を受け取っている場合も原則*支給前に源泉徴収されます。

*一定額を下回る低年金者の場合や申出がある場合には差し引かれず収める事も例外的に認められ、これを特別源泉徴収と呼ぶ。

尚、健康保険料・介護保険料は市区町村が管轄しており住民税と合わせて裁判所を介さず預金・保険・証券などの金融資産や持ち家などを強制的に差し押さえする事が地方分権によって認められている。

公的介護保険制度は名前の通り、介護について社会全体で予算を捻出してその生活を人並みの生活が送れるように支える仕組みです。

しかし主な介護の対象者は65歳以上の高齢者で、介護保険に加入している人を第1号被保険者。

40歳以上〜65歳未満の働く世代の介護保険加入者を第2号被保険者と呼びます。

40歳未満の人は第Ⅰ号被保険者と同じような介護状態であっても公的介護保険の対象にはなりません。

この人たちの生活を支える仕組みとして後述する国民年金法に基づく国民年金から現金が支払われる「障害基礎年金」、厚生年金から支払われる「障害厚生年金」。

居住地の市区町村が認定・交付する生活の負担(住民税・公共料金・公共交通機関の料金等)を減免する社会福祉法に基づく障害手帳があります。

名前がよく似ていますが、障害年金(現金支給)と障害手帳(サービス等の減免)は別な制度です。また両制度の認定の基準も一部重複しますが、必ずしも全て重複しているわけではありません。

更に第2号被保険者では、第1号被保険者があらゆる原因で介護が必要になったとしても利用できるのに対して、公的介護保険を利用するためには特定16疾病に起因する介護が必要な状態に限られています。

この特定16疾病には末期ガンや脳血管疾患・難病指定の病気*などが挙げられ、第1号被保険者の内、病気などに起因して介護状態となる遠因とも重複します。

*国指定の難病は治療方法が確立されていないため研究等のデータを集める代償の面や患者負担軽減のために医療費の減免や無償化がされている。

公的介護保険制度は、その介護が必要な状態の度合いを市区町村などから自宅・施設等へ派遣されたケアマネージャーが被保険者の状態をスコア化して要支援1・2、要介護1〜5に分類し、介護自己負担額が決定します。

ケアマネージャーは被保険者または扶養家族の予算に応じてケアプランを策定し、その中で介護を受けていくとになります。

公的介護保険制度が健康保険とセットである理由がここにあります。

国民年金・厚生年金が障害年金や遺族年金または老齢年金のように現金給付の仕組みであることに対して、健康保険は医療サービスを受けその対価を割り引いて自己負担3割や高額療養費の上限額を支払います。

この仕組みを現物給付と呼び、公的介護保険制度は健康保険と同じ現物給付の仕組みになっています。

また公的介護保険制度は健康保険における高額療養費制度にあたる「高額介護サービス費」があり、この高額療養費制度と世帯ごとに合算する「高額介護合算療養費」もあります。

しかしこれらも社会保険の宿命で、高齢世代が増え現役世代が減る構造の日本では徐々にその負担額が高齢者自身にとっても年を追うごとに増加してきています。

介護問題は日本において最も難解で、経済的にも精神的にも大きな社会問題として今後問われてくる問題の一つとなっています。詳しくは過去の記事を参照ください。

③厚生年金

従業員として給与所得で働く75歳未満で一定の所得以上の方を対象に加入が義務付けられているのが厚生年金です。

20歳以上の全ての国民が加入義務のある国民年金に加えて、二階建ての年金システムになっています。

つまり厚生年金に加入すると基礎年金+厚生年金の両方の保険料を厚生年金保険料として支払っていることになり、所得が多い人ほど厚生年金保険料を沢山、少ない人からはそれなりに徴収されます。

この事を報酬比例方式と呼びます。

この保険料は会社と従業員との折半(50%ずつ)になっていて、この事を労使折半と呼びます。

また年金は働いている間だけ納めますが、健康保険・公的介護保険の保険料は生きている間ずっと支払い続け、この事を終身払と呼びます。

さて厚生年金は「年金」と名前が付いている通り定期的に年金を受け取れる仕組みですが、所定の条件を満たすともらえる年金が大きく3種類*あります。

*厚生年金から支払われる年金は全て◯◯厚生年金と呼び、国民年金から支払われる年金は全て◯◯基礎年金と呼びます。

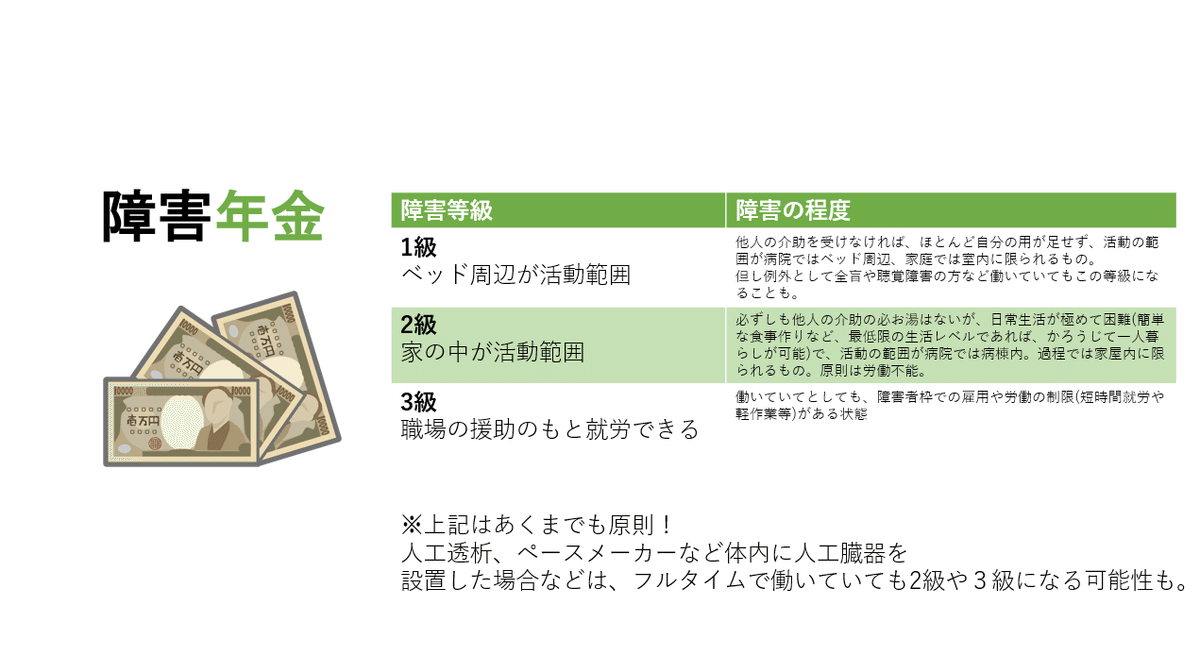

ⅰ障害年金

一つ目の年金は「障害年金」。国が認める働けない状態またはそれに類する働くことに一定の制限がかかる状態の事を障害状態と呼び、その状態に応じてほぼ寝たきりのような部屋から自力で出られない重度の状態を障害等級1級(障害1級や障害年金1級)と呼びます。

誰かに手助けしてもらう介助を含めた杖や車椅子等を利用すれば部屋の外に出られる障害状態を障害等級2級(障害2級または障害年金2級)と呼びます。

また障害等級2級よりは軽度で、デスクワークや障害者雇用等による軽作業などが出来る状態を障害等級3級*と呼びます。(*障害基礎年金にはない)

障害年金はこれら等級と単身者か扶養家族(夫妻・子など)やその人数によって障害年金から支払われる年金額が異なります。

尚ら厚生年金に加入している間にその障害が発生(発症)した場合には診断確定日前後の年金保険料の未納や転職等による制限が加入者の公平性に考慮して設けられています。

そして厚生年金に加入していると国民年金にも加入している事になるため、国民年金からは障害基礎年金が支払われます。

ⅱ遺族年金

年金の二つ目は、遺族年金です。養っていた夫妻または子などの扶養家族を遺族と呼び、この遺族がその後の生活を支援する目的で支払われます。

但し、この遺族年金の仕組みはこの後で説明する老齢年金と重複することはできず、いずれか多い方だけを受け取れる仕組みになっている点、また遺族となった夫または妻の年齢によって支給される期間が限られている事があります。(中高齢寡婦加算など)

また遺族である夫または妻が自分の年金を受け取り始めた場合もどちらか多い方だけしか受け取れません。

基本的に遺族厚生年金は厚生年金加入期間の標準報酬月額または賞与の平均に対して概算で約10%が支払われます。

詳細な受取額はねんきんネットで自分の標準報酬月額等の試算から可能

また国民年金から支払われる遺族基礎年金は子が18歳未満である配偶者を前提にしていますので、末子が18歳になると受け取れなくなります。

兄弟姉妹がいる場合、一番上の子が18歳になると成人扱いとなり加算の対象から外れ、二人目の子が一人目として計算されます。

ⅲ老齢年金

三つ目の年金は老齢年金です。名前の通り、老齢期になってから受け取れる年金の事で日本では基本的に65歳を満額支給開始年齢とし、偶数月に2ヶ月分が健康保険・介護保険料に加えて公的年金等の雑所得が計算されて源泉徴収されてまとめて支払われます。

受け取れる年金額は厚生年金に加入している間に支払った厚生年金保険料によって区分され、老齢年金受給開始時の働いている世代の厚生年金保険料区分によって支給額が決定します。

また国民年金はその年の満額支給額×加入月数/480か月で計算ができます。

例えば2023年4月の満額支給額は月額66,250円です。

20歳から未納が60歳までの40年間が全くなく、免除期間もない場合には同額となります。

未納月数があるとその分だけ受給額が少なくなります。

学生時代の免除特例は年金加入期間の対象となるため遺族年金や障害年金の対象、また老齢年金の支給開始条件の一つにはなりますが、老齢年金支給額には加算されません。

(学生時代の免除特例や未納の追納は10年以内に年金事務所で手続きを行う必要があります。)

つまり自分が働いている間に支払った厚生年金保険料は今の年金受給者に支払われる原資として使われています。

この仕組みを世代間扶養方式(賦課方式)と呼び、年金受給世代が増え、働く世代の人口が減ると働く世代の負担が大きくなる不公平感の強い制度に1986年に改訂されました。

それ以前は自分で積み立てた年金を将来自分で受け取る積立方式、その不足分を国が補填する修正積立方式だった。

また受給開始年齢を前倒しにする代わりに受給額が1ヶ月単位で減る繰り上げは最短60歳から、受給開始を後ろ倒しにする代わりに受給額が1ヶ月単位で加算される繰り下げの最長は75歳までとなっています。

この繰り上げ・繰り下げは厚生年金・国民年金それぞれに設定ができ、ねんきんネットで詳細な試算が可能です。

また概算はカシオの下記ページでも計算が可能です。

尚、繰り下げをして年金を受け取る前に亡くなってしまった場合には加算はされずに、65歳で満額受給を開始したものとして亡くなるまでの月数分の老齢年金が一括で支払われ、税金・社会保険料は月毎に受け取っていた場合と同額が源泉徴収されます。

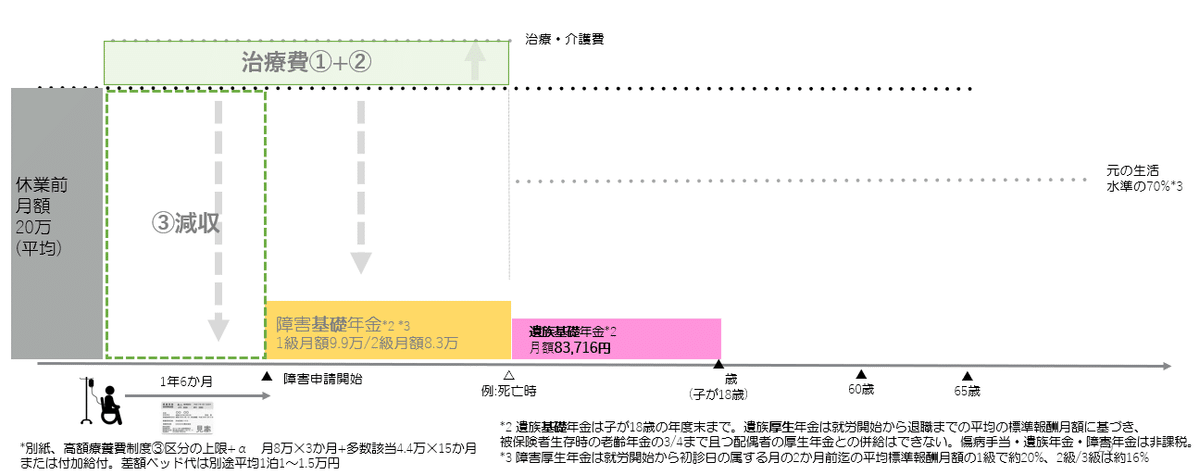

給与所得者の収支(障害/遺族年金)

健康保険で治療費①や③傷病手当を受け、それが1年6か月以上に長引いた場合には障害年金へと引き継がれる可能性が高くなります。

必ずしもという訳ではありませんが、治療期間が長引くというのはそれだけ障害が大きいと呼ぶ事も出来ます。

この時にどの程度の社会保障が得られるのかが下図です。

標準報酬月額20万円は計算がしやすいための一例としています。

月額10万円なら半分、月額30万円なら1.5倍、月額40万円なら2倍すれば障害厚生年金や遺族厚生年金が計算できるためです。

直前〇カ月の平均ではない点は健康保険の傷病手当等と異なります。

働けない状態≒障害状態と考えると、収入は途絶え、その障害を補うために治療費や身体障害の場合には杖・車椅子などの補助器具等を始めとした支出が増えます。公共交通機関を利用*するかもしれませんし、場合によってはタクシーや車いす対応の自動車などが必要になるかもしれません。

*こうした負担を考慮して自治体が認定する障害手帳という制度での減免措置が補完的にある。

さてこの図の場合、障害1級で障害厚生年金・障害基礎年金の合算金額は月額約14万円です。生活が十分にできるでしょうか?

また亡くなってしまった場合、遺族の生活は一般的に本人の生活支出がなくなるため生活支出は約70%ほどになるとされています。

一方で遺族基礎年金は子が18歳以上になると成人として働ける年齢に到達するため支払われなくなる点も留意が必要です。

これらの不足部分を補うのは既に預貯金等の資産があればそれらを取り崩すか、まだ用意が出来ていない場合には民間の保険に保険料を支払って肩代わりしてもらいます。

これを「リスクの移転」と呼びます。

自営業者の収支(障害/遺族年金)

自営業者の場合、厚生年金に加入していませんので障害厚生年金と遺族厚生年金がありません。国民年金の障害基礎年金、遺族基礎年金だけです。

老後の生活に足らないお金

老後の生活に足らないお金についての備えは下記記事を参照してください。

動画で「ねんきんネット」を利用した試算方法を解説しています。

④雇用保険

「雇用保険」は別名:失業保険とも呼ばれる社会保険です。

離職の1年前から雇用保険に6か月以上加入をしている事が条件になっています。

また会社都合の場合には翌月から、会社を自主的に退職した場合には3か月の待機期間の後に再就職が決まるまたは直前の勤続期間に応じて失業保険が給付されます。

現在、退職理由の如何を問わずすぐに需給が開始できるよう制度改正が議論されていますが、この改正が進みづらい理由の一つとして挙げられるのが失業保険を満額受け取ってから転職しようという誘惑に多くの人が傾倒してしまっている点です。

失業中の失業給付は労働者の権利ですが、怠惰と紙一重とも言えます。

このため期間満了を前に再就職できた場合に一時金を受け取れるなどの仕組みがあります。

また雇用保険は子どもの出産に伴う育児休業期間中の育休手当を支給する仕組みとしても機能しています。

一方で現状は給与所得者だけしか加入できないために、出産を機に退職した方や自営業・フリーランスで出産を迎えた場合には育休手当を受け取ることが出来ない点も制度改正のテーマとして取り上げられることがありますが抜本的な議論は始まってさえいません。

自営業やフリーランスの人の所得を把握する仕組みが確定申告しかなく、国税庁と雇用保険を扱う厚生労働省や社会保険庁などの管轄省庁がまたがっている事も要因にある。

マイナンバーを利用してデジタル庁や子ども家庭庁の出番なのでは…。

雇用保険被保険者離職票

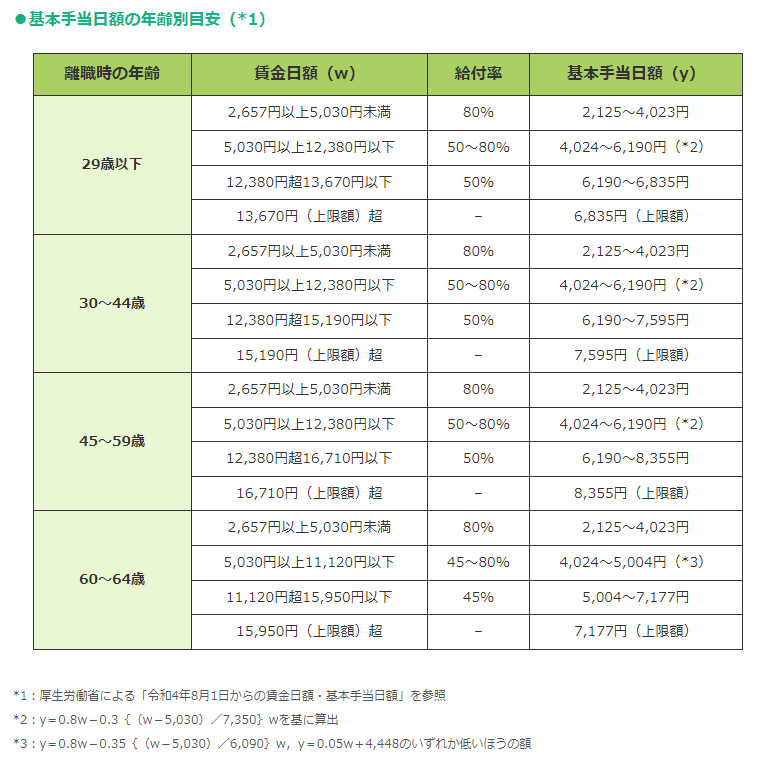

失業時の受給額は雇用保険被保険者離職票(通称:離職票)を退職した職場から郵送等で受け取り、以下の計算式に基づき退職前6か月の平均賃金÷180日で基本手当日額を算出して、年齢別の目安から該当する給付率を算出します。

はい、計算が面倒な方はカシオの下記サイトで入力・選択でカンタンに計算が出来ます。

失業の理由次第ですが、その後の再就職や失業中の生活を支える仕組みになりますので、転職や退職前には改めて仕組みを確認する事も大切です。

⑤労災保険

給与天引きされている社会保険料ではありませんが、会社が保険料を全額負担しているのが労災保険です。

労災保険は世界で最初の社会保険として知られ、プロイセン(現在のドイツ)で宰相ビスマルクによって実現し、資本主義の原理原則である「経営と雇用の関係」によって格差の拡大していく近代化の時代に経営者と労働者の格差是正をもたらし、労働意欲の高まりによってプロイセンは欧州でも屈指の工業国として発展を遂げ今日の欧州の工業国ドイツの基礎となっています。

ライト兄弟の飛行機開発、世界大戦における潜水艦・ミサイル開発…

近代工業デザイン発祥のバウハウスなどはドイツ発祥。

そして日本では鉱山や工場などで働く人や土木・建築業界で働く人たちの前身の制度を経て、1947年に労災保険が誕生しました。

現在では労災保険は通勤途中を含む勤務中にケガをしたり、労働が原因で発症した病気*に関して保障する社会保障となっています。

この場合の病院でかかった治療費は全額労災保険で負担し、休業補償が以下の通り支給されます。

休業の原因である症状が回復すれば支給は停止されます。

*アスベスト(石綿)など当時の建築基準では無害とされていたが、実際には健康被害がある建材などが使われた場合など

療養開始から最長1年6か月が経過して回復しない場合には、前述の障害年金に引き継がれます。

こうしてみると休業前所得を基準に、健康保険の傷病手当や労災保険の休業補償は非常に近い考え方の補填方式である事がわかります。

また1年6か月と療養期間が長引いた場合には厚生年金・国民年金から支払われる障害年金が社会保障として引き継がれる制度設計になっていることも分かります。

私が保険募集をしている理由

今回は5つの社会保障の基本的な仕組みと給付されるもの解説しました。

社会保障はそれぞれ補完的な関係にあります。

年金等のような現金給付と、健康保険・介護保険等における現物給付の違いについても触れました。

前者を中心に社会保険で得られる現金収入を図にすると以下のようになります。

この図は配偶者や子のいる世帯主の場合、病気→長期就業不能(障害・介護)→死亡という経過をたどった場合、つまり一番お金がかかったケースです。

そして独身の場合には、遺族基礎年金が原則支給されません。

【遺族厚生年金(支給要件)】

以下の①~③いずれかを満たす場合

①被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。

※遺族基礎年金と同様、死亡した者について、死亡日の前日において保険料納付済期間(保険料免除期間を含む。)が国民年金加入期間の3分の2以上あること。

※ただし令和8年4月1日前の場合は死亡日に65歳未満であれば、死亡日の前日において、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の滞納がなければ受けられます。

②老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき。

③1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき

つまり下図のようになります。

中には病気・長期就業不能を飛び越え、いきなり亡くなってしまうケースもあるでしょうし、病気→死亡というケースもあるかもしれません。

社会保障と手元にある預貯金などの資産で十分な状態と言えるでしょうか。

資産を十分に築いた人や傷病手当・障害年金・遺族年金等の水準で十分に生活が回る生活を日頃からしている人であれば兎も角、殆どの人は不足が生じます。

何故なら長期で病気の療養や・働けない状態に陥ってしまった場合には老後などの将来に向けて貯蓄や投資などをして行く余裕さえなくなってしまうからです。

また長期就業不能の状態は生活支出の増加につながるケースも少なくありません。

収入が減り、支出が増えるという経済的な困難な状態に備える。

公的保険の補完を契約と同時に即座に行えるのは民間の保険の最大の特徴と言えます。

社会保険は既に触れたように社会問題となっている経済的な問題を解決するために社会全体で保険料を集めています。

冒頭でも触れましたが公的保険の仕組みは完全ではありません。一人一人の生活や働き方・生き方が異なるために、個人の意思と人生への価値観を元に、自分の生活や働き方・生き方に合わせて民間の保険を適切に組み合わせていくことが大切です。

私的保険、民間保険はそのために任意加入です。

普段「私は自立した大人です」という態度をしている人が、社会保険と民間保険について学ぼうともせず、それを伝える立場の保険募集人やファイナンシャルプランナーの忠告に聞く耳を持たずに、軽んじ、何らかの事情で働けなくなった時に「まさかこんなことになるとは思わなかった」と口々に言ってそれを仕方ない事と残された親や兄弟・配偶者や子などに背負わせるのは想像力の欠如と呼ぶ他ありません。

そういう人を身近で見た側の人間として、自分に出来る事は何かを考え、それを伝え、備えることがそうした人を身近で見てきた自分の役割であると私は考えました。

私が生まれる前後で父方の祖父母は50代で二人とも脳卒中で介護が必要となりました。

小学校に入学する時、父は胃の全摘出をしました。

小学校の時、クラスメイトの父親が他界して転校していきました。

高校の同級生は杖を突き学校に通っていました。

高校時代の友人は車椅子の人と交際していました。

高校の後輩は26歳でバイク事故で下半身麻痺になりました。

30歳の時に保険募集の資格を取り、同年に36歳の先輩を脳卒中で、38歳の時に55歳の先輩をガンで亡くしました。

39歳の時、育ての親とも呼べる母方の祖母を亡くし保険金請求をしました。

40歳の時、多くの人が現在必要性を感じないと語りがちな介護保険金(介護年金)の請求が必要かもしれない段階までご高齢になられたお客様からご相談をいただきました。

生命保険・損害保険、またはファイナンシャルプランナーやIFAなど金融に関する仕事をしている人はそれぞれその仕事をしている動機が異なるでしょう。

きっと私は多くの人の感覚にとって起こる可能性の低い話をしているのでしょう。

しかし実際にそれは私の身近で起き、そしてその苦労や悲しみ・痛みを知る側から何故その保障が必要なのかを説明し、説得するのも私たちの役割の一つだと考えています。

保険は万が一のことが起こったことを前提に考えなければ、本当に必要になった時にどんな備えが必要かを理解することが出来ません。

普段の買い物とは感覚が異なるのです。

買って便利でも、生活が豊かになるものでもありません。

保障性の保険は儲かるためのものではないからです。

遺された大切な人たちがその後の人生で困る事のないように、足りないお金を補うためのものです。

これから社会に出る人は社会保障について正しく理解をしてほしいと思います。

そして自分と自分の大切な人の人生のために、出来得ることを全てやる。

その覚悟がないなら、もし人生がなるようにしかならないのであれば人生において努力をするとは何の価値があるのでしょうか。

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

WITHOVER News2022

FPAクライアント・セミナー受講生向けに15日無料閲覧ができる配信メールマガジン記事を、翌1日/16日から有料購読できるマガジンです。 1…

WITHOVER News2023

セミナー受講生・クライアント向けに毎月配信しているメールマガジンの購読版です。高校卒業までの一般教養と2022年度から始まった「金融教育」…

この記事が気に入ったらチップで応援してみませんか?