【What's FPA】増加するキャバクラFPとホストFA、本当に必要な提案・助言をしてくれる相談先は?⑤(保険Lv.16)

昨今の資産形成ブームの中で個人投資家の中でもまだ投資経験が浅い投資家が増えています。

お金を増やす事は老後などの遠い将来の話だけでなく、今後のライフイベントを見据えた際にも今や欠かすことが出来ない選択肢の一つです。

そう、「選択肢の一つ」なんです。

資産形成をすることは手段であってゴール(目的)ではありません。

運用したお金をどう消費するのか。

ここが定かでないと何に、どれくらいの期間、どのように投資をするのかという投資戦略も変わってきてしまいます。

戦略というとやや大げさかもしれませんから投資”計画”と言い換えても良いでしょう。

しかし多くの初心者投資家は「なんとなく」や「周りがやっているから」で証券口座を開設したり、制度や商品を選んだりしています。

これは実はとても危険な状況と言えます。

そして本来であればこうした状況を指摘し、諫(いさ)めることも保険募集人や証券外務員、ファイナンシャルプランナー(FP)やファイナンシャルアドバイザー(FA)たちの大切な役割ですが、昨今ここにも大きな矛盾した行動が見られます。

無料相談と有料相談の違い

今日のファイナンシャル・プランナー(FP)やファイナンシャル・アドバイザー(FA)は顧客からの相談料・手数料を徴収するために、相談者にとって耳馴染みの良いことだけを言う人たちが大部分を占めています。

私とその一部の仲間の間でこうした人たちを「キャバクラFP」とか「ホストFA」と呼んでいます。

また投資経験などの実務を殆ど経験していないためにYouTubeやブログで書かれていることを鵜呑みにしてそれをさも自分のアドバイスであるかのように装っている人たちがいます。

(視聴者もそれが自分へのアドバイスだと都合よく解釈しているケースが数多く観られる)

典型的なのは「インデックス投資をしておけば大丈夫」というパターンですね。

彼らの主張の主なものは「コスト原理主義」という大衆の賛同を得やすいものを掲げ、自分たちの利益のために人々を誘導しようとする存在です。

イナゴ投資家とかハイエナ投資家などと呼ばれることもあります。

最悪なのはFPでもFAでもないのに、その人の運用目的や運用期間、運用方針をヒアリングせずに「このアセットアロケーション(比率)にしておけばいい」と、ニーズを無視した話をする輩です。

例えば皆さんが健康面で不安があり医師へ相談に行き、診察室に入って話を聞いただけでいきなり診断確定されたらその医師の判断を信用できるでしょうか?

他のFPやFAの方々がどう思っているか知りませんが、私はFPやFAは顧客の望むものを提供するのが仕事ではないと考えています。

相談者の人生にとっての経済的なリスクと将来の資産形成において、本当に必要なものをバランスよく提案をして、その対価として相談料や手数料を頂くのが本来の姿です。

昨今、金融(お金)に関する業務をしている人たちにとって「顧客本位の業務運営」という指針は仕事の根幹を問われているものです。

保険会社所属の保険募集人に相談をする顧客、保険代理店に所属する保険募集人に相談をする顧客、銀行に融資の相談に行く顧客、証券会社に資産形成の相談に行く顧客にはそれぞれ暗黙の了承があります。

こうした無料相談ではなく、FPやFAに相談料を支払って相談をする顧客は異なる意図があります。

無料相談は、契約をする金融商品から手数料を支払うので、相談料無料で相談させてください。(これが良い悪いという話ではない)

有料相談は相談料を支払うので、FPやFA自身が扱っていない制度・商品・サービスを含めてあなたが知っている範囲で自分に本当に必要なアドバイスをしてもらうです。

この両者には海と山ほどの違いがあります。

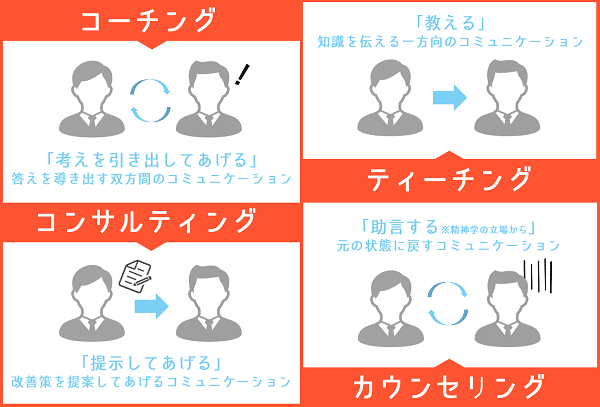

FPやFAに対して支払う有料の相談料は提案内容に対する提案料(手間賃)というよりは、顧客の問題を整理してそれが何故解決しなければいけない問題なのかの整理(カウンセリング)をして、基礎知識のない相手に対して考え方や知識を与え(ティーチング)、それを合理的にどう解決するのかの解決策を提示(コンサルティング)するに限りなく近い性質のものと言えます。

残念ながら基礎知識のない段階の消費者は客観的、合理的な判断ができません。多くの消費者が自分で考える答えは間違える可能性を持っています。

「自分は将来何をしたいのか」など本人の中にしか答えのないものを引き出す場合にはコーチングも有効ですが、殆どの場合においてその前の段階で躓いているのではないでしょうか。

また「相談料を前払いするので、あなた(FP・FA)の利益優先ではなく私(相談者)に本当に必要なプランを助言してくださいね」という相談者側にとって相談の意図を示すものでもあります。これをアドバイスと呼び、それを行う人のことをアドバイザーと呼びます。

時には相談者が解決すべき問題を明らかにするための検査料(ライフプラン作成・分析料)といった意味合いの場合もあります。

しかしその一方で、顧客が欲しがるものの代表格は分かりやすさです。

自分が欲しいと思っているものを後押ししてくれる助言を好みます。

「医療保険が必要では?」と思っている人に「医療保険が必要です」と言い、

「医療保険は不要では?」と思っている人に「医療保険は不要です」と言う。

これは自分の考えが正しいかどうかを確認したいだけで、相談者は自分にとって本当は何が問題であるか。

それをどう解決しようかに耳を貸そうとしていません。

また大変残念なことですが、目先の相談料や手数料欲しさなどで顧客に迎合した提案しかできない人がFPにもFAにも後を絶ちません。

私たちはこうしたFPやFAを「キャバクラFP」、「ホストFA」などと呼んでいるのです。

FPやFAが本来その仕事で全うするべき事は、顧客に気持ちよく都合の良い解釈をしてもらう事ではなく、自分たちに期待されている「顧客本位」の役割(客観的で中立的なアドバイス)を果たすことです。

しかしFPやFAは一人一人、その仕事に対する意識、目的がかなり異なります。

行政などは掲げるお題目(フィデューシャリー・デューティー,FD宣言)・KPIなどの提示や開示などを求めています。

それも大切かもしれませんが、本来はそんなことよりも相談者・顧客がFP(FA)を観て、その助言に客観的評価をするべき点だと思うのですが、デジタル(紋切型)なコミュニケーション能力しか育んでこなかった日本の個々人に、「人を見る目」を求めてもかなりハードルの高い事なのかもしれません。

また私はこの最大の問題は顧客(相談者、消費者)側の意識にこそあると考えています。

FP(FA)なら、こういう提案をしてくれるだろうという幻想。

FP(FA)が不要だと言った、言わないという責任の転嫁。

FP(FA)が幅広いプランの提案をしたプランの一部だけしか申し込まなかったが、FP(FA)は引き受けてくれたのだから他のプランは不要であることを暗黙の了承であるという都合の良い拡大解釈。

つまり消費者リテラシーの欠如という義務教育からやり直す必要性が求められるレベルの話になります。

消費者が本当の意味で賢くならなければ、社会の持続的(サスティナブル)な成長は成り立たないのです。

また残念ながらそうした消費者は長期投資もできないでしょう。金融の知識と経験に乏しく、都合の良い所しか取り入れようとしない人は別な代償を知らず知らずのうちに負担する仕組みになっているからです。

企業の人事考課でも、プライベートな人間関係でも日本は特に刹那的な評価、過程を評価できない結論重視が支持されていないでしょうか。

【What's FPA?】FPとFA、FPAは何が違うのか

こうした中でファイナンシャルプランナー(FP)とファイナンシャルアドバイザー(FA)と呼ばれる職業についても社会的に認識の混同や都合の良い解釈をされている傾向にあると私は懸念しています。

私の場合の事例で恐縮ですが、FP業務は家計管理(収支・貯蓄)やライフプラン相談(ライフイベントに合わせた資金計画や借入・借換提案など)、リスク管理(生命保険や損害保険など)といった多くの相談者からの相談内容(経験)を元にその解決策としての提案を行います。

またFA業務は近い将来のライフプラン(ライフイベント)に使う予定のお金などを差し引いて、残りのお金をどう活かせばより将来のライフプランが実現に着実に近づけるかというより長期の資産形成に対して行われます。

つまりFP業務で分析をした支出(結果)を差し引いて、残りの余剰資金を長期運用していくのがFA業務となります。

図にするとこうなります。

FA業務だけということは原則としてあり得ないのです。

(FAに相談するというのは言い換えればFP業務は完璧に終わらせていますという前提でなければ余剰資金を見誤って危険)

またFP業務もFA業務もこの人を加入(投資)させてはいけない…という判断を行うフィルターの役割も担っています。

手元の資金が潤沢でもなく、必要なリスクへの備えも不十分なのに投資しようとしていたり、契約がすぐに失効しかねない経済状況の方の保険加入や健康上の事情により告知義務違反や保険金詐欺・搾取などの懸念がある場合などには断る必要があります。

私はFP業務もFA業務も両方を兼ねて行う人を「FPA」(Financial Planning Adviser)と呼んでいますが、世間一般ではまず通じないでしょう。

世間一般では未だにFPもFAもごっちゃごちゃに扱われているのが実情だからです(涙)

続く→次回、FPAからの出題編。

その他の関連記事まとめ一覧

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

Amazonギフトカード5,000円分が当たる

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?